Pärimise teel saadud korteri müügimaks

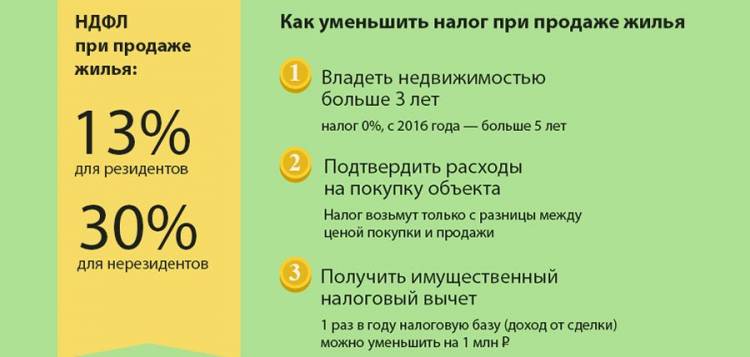

Kui müüakse varem päranduseks saadud korter, on kodanikul kohustus tasuda üksikisiku tulumaksu tavapärase 13% määraga. Mõnel juhul pole see aga vajalik. Kehtivate õigusaktide üksikasjalik analüüs, maksude arvutamise näited - kõik see leiate allolevast materjalist.

Seadusandluse seisukohalt saab omanik korteri müümisel tulu, mistõttu sellelt tulult on ta kohustatud tasuma üksikisiku tulumaksu (Venemaa kodanike puhul 13%). Kui korter oli varem päritud, siis tegelikult saab praegune omanik tulu puhtal kujul: ta omandas kinnisvara kingitusena, seega saab ta müümisel puhaskasumit. Vastava maksu tasumise kohustus on sätestatud maksuseadustikus.

Samas seadustiks on aga kirjas, et kui omanik omab oma kodu ametlikult 3 aastat või kauem, ei tohi ta vastavat müügimaksu maksta.

Sel juhul on võimalikud 3 olukorda:

- Kui korter on päritud ja omandisse registreeritud enne 31. detsembrit 2015 (kaasa arvatud), peab omanik seda omama 3 aastat või kauem. Muidu müügimaks tasutakse kohustuslikult.

- Kui omandi registreerimine toimus pärast seda kuupäeva, on sissemaksest vabastamise minimaalne omandiperiood 5 aastat.

- Lõpuks, kui ese on päritud lähisugulaselt, kehtib taas 3 aasta reegel (olenemata surmakuupäevast ja vara omandisse võtmise kuupäevast). Sugulaste hulka kuuluvad need sugulased, kes on perekonnaseadustikus loetletud.

Omandiperioodi arvestamine ei alga hetkest, mil omanik registreeris oma õiguse Rosreestris, vaid eelmise omaniku ametliku surma päevast, mis on kooskõlas kehtiva tsiviilõiguse normidega.

Kommenteeri: pärandi avanemise päev on surmapäev (surmatunnistuse või surnuks tunnistamise kohtulahendi andmetel). Sellekohase avalduse leiab ka tsiviilseadustikust.

Samuti peaksid maksumaksjad pöörama tähelepanu sellele, et nad maksavad makse ainult tehingusummalt, mis ületab 1 miljonit rubla (TC, artikkel 220).

Samuti peaksid maksumaksjad pöörama tähelepanu sellele, et nad maksavad makse ainult tehingusummalt, mis ületab 1 miljonit rubla (TC, artikkel 220).

Kuna pärimise teel eluaset saades ei teki kodanikul mingeid kulutusi (erinevalt korteri ostmisest), ei ole tal õigust muud liiki mahaarvamisele. Seega saab tehingusummalt maha võtta vaid 1 miljon rubla – kõik muud vahendid on seotud maksubaasiga, s.o. Just neilt peetakse kinni üksikisiku tulumaks.

Ekspertarvamus

Sergei Salomatov

Kinnisvaraekspert

Korteri müügimaksu ei tohiks segi ajada notaritasuga (pärandi vormistamisel), samuti saadud korteri omandimaksuga: need on erinevad mõisted. Samuti eraldatakse eraldi riigilõiv, mis tasutakse registreerimise eest (Rosreestris omanditunnistuse või USRN-i väljavõtte saamisel).

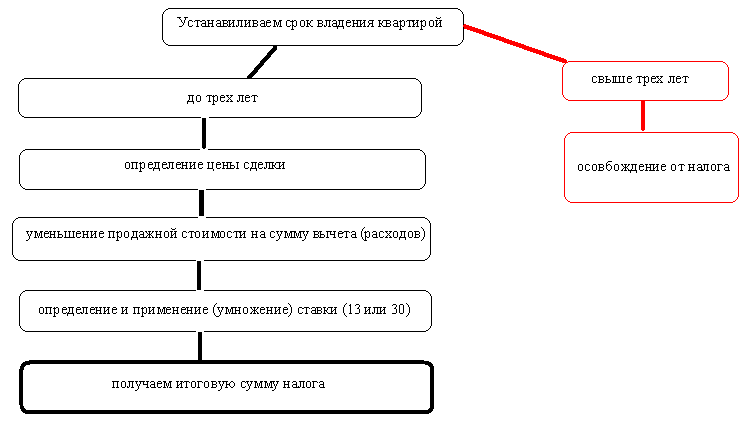

Maksumäär ja arvutusnäited

Konkreetse määra määramiseks on oluline määrata maksumaksja kategooria:

- Venemaa kodanik maksab osamaksu 13%. Täpselt sama maksusumma kinnitati seadusandlusega elanikele. Nende all mõistetakse isikuid, kes korteri müügiaastal elasid maal katkematult üle 183 päeva.

- Vastasel juhul on määr 30%. Teistele isikute kategooriatele ei kehti maksude mahaarvamise ega tasumisest vabastamise eeskirjad (kui isikul on eluase 3 või 5 aastat).

Seega on testamendi alusel saadud kinnisvara puhul võimalik maksu alandada vaid 2 juhul:

- Oodake tehinguga 3 kuni 5 aastat.

- Garanteeritud on 1 miljoni rubla mahaarvamine, s.o. arvesse võtta ainult summat, mis ületab selle väärtuse.

Seetõttu näeb maksusumma arvutamise skeem üldiselt välja selline.

Ekspertarvamus

Haritonov Andrei

Juhtiv hüpoteegi ekspert

TÄHTAEG. Üldjuhul tuleb deklaratsioon esitada maksuhaldurile 30. aprilliks k.a. Ja makse ise tasuda - sama aasta 15. juulini. Jutt käib kinnisasjaga tehingu tegemise aastale järgnevast aastast.

Näited arvutuste kohta Vene Föderatsiooni kodanikele ja elanikele

Sel juhul järgitakse täielikult kehtivaid õigusakte. Kodanik kas ei maksa makse või maksab seda 13% määraga (ainult summalt, mis on suurem kui 1 miljon rubla). Siin on mõned arvutuste näited:

Kodanik pärib korteri enda emalt, kelle kohus tunnistas surnuks 13. aprillil 2016. Ametlikult vormistati omand sama aasta 1. detsembril. Sel juhul kehtib reegel, et miinimumperiood on 3 aastat (kuna me räägime pärandist lähisugulaselt - emalt). Tähtaega hakatakse lugema 13. aprillist, mil kohus kuulutas endise omaniku surnuks. Seega on alates 13. aprillist 2018 võimalik eluase müüa maksu maksmata.

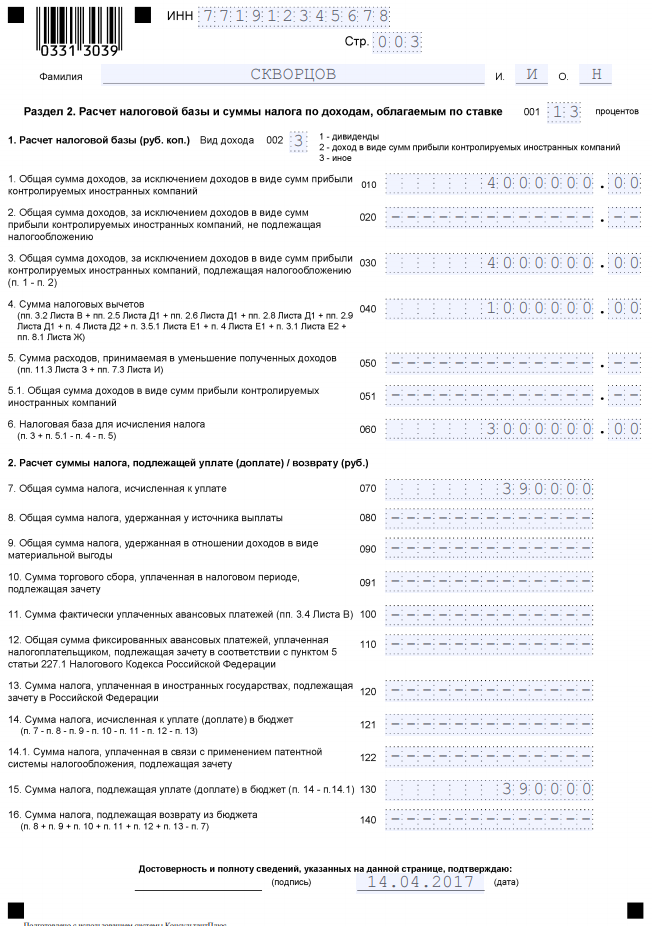

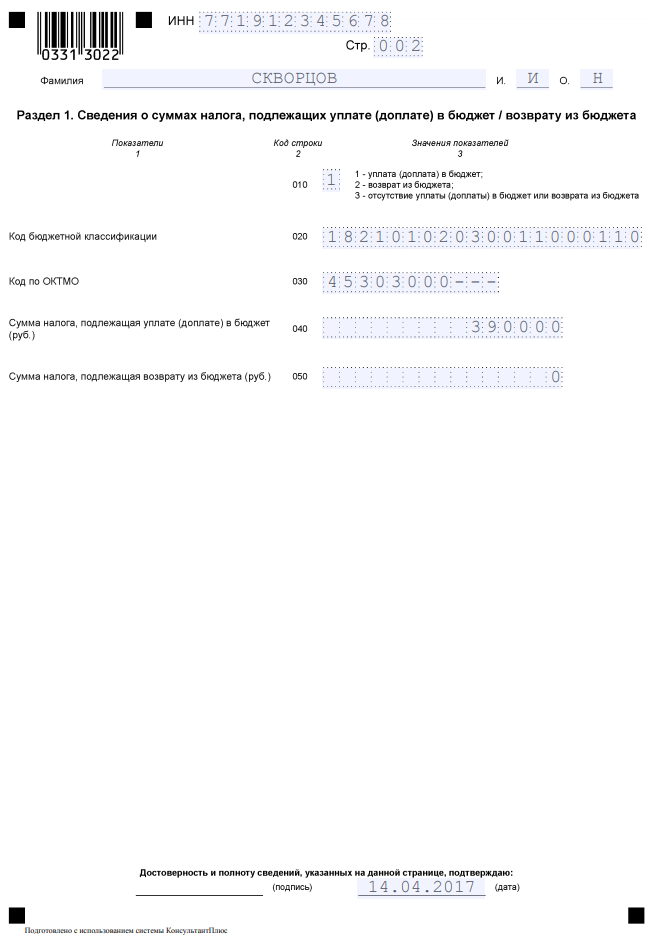

Õepoeg päris onult korteri 2. jaanuaril 2016, vormistas omandiõiguse sama aasta 1. augustil. Ta müüb 10. aprillil 2018 korteri hinnaga 4 miljonit rubla. Siis tekib ikkagi maksu tasumise kohustus, kuna eluaseme pärimise teel saamine toimus juba 2016. aastal ning onu ja õepoeg ei ole lähisugulased. Maksustamise summa (miinus 1 miljon) on 3 miljonit. Seetõttu peab vennapoeg täitma deklaratsiooni enne 30. aprilli 2019 ja tasuma maksu enne 15. juulit 2019 summas 13% * 3 miljonit = 390 tuhat rubla.

Pärija ja pärandaja ei ole omavahel seotud, endine omanik suri 30. detsembril 2015. Uus omanik asus tööle 1. juulil 2016. Ta otsustas aga 1. veebruaril 2018 ruumid 10 miljoni rubla eest maha müüa. tuleb tasuda üksikisiku tulumaks, kuna ametiaeg on 3 aastat lõpeb alles 30. detsembril 2018. Vastavalt sellele tasutakse makse summalt 9 miljonit rubla (kuni 15. juulini 2019). Tasumisele kuuluv summa 9 miljonit * 13% = 1 miljon 170 tuhat rubla. Seega on sel juhul soovitav korter müüa mitte varem kui 2019. aasta alguses - siis ei maksta üksikisiku tulumaksu.

Kodanik pärib osa (1 tuba korteris) 28. jaanuaril 2017. Sama aasta 1. novembril otsustab ta selle müüa 900 tuhande rubla eest. Sel juhul maksu ei võeta, kuna 900 tuhat on mahaarvamise summast väiksem (1 miljon rubla).

Ekspertarvamus

Sergei Salomatov

Kinnisvaraekspert

Müügil mahaarvamist 1 miljon rubla saab rakendada piiramatu arv kordi (mis tahes kinnisvara puhul). Kui kodanik ostab korteri, rakendatakse mahaarvamist ainult üks kord.

Arvutusnäide Vene Föderatsiooni mitteresidentidele

Kui isik ei kuulu Vene Föderatsiooni kodanike kategooriasse ja lisaks viibis ta korteri müügi aastal territooriumil (ametlikult) vähem kui 183 päeva järjest, kehtib ainult 1 reegel - teie tuleb tasuda 30% tehingu summast. Näiteks müüdi korter 5 miljoni rubla eest 10. aprillil 2018. Seejärel tuleb esitada deklaratsioon hiljemalt 30. aprilliks 2019 ja tasuda maksud hiljemalt 15. juuliks 2019. Selle summaks on 30% * 5 miljonit = 1,5 miljonit rubla.

Aktsiate müügitehingute tunnused

Pärida saab ka osa (üks, kaks tuba või lihtsalt 1/3, 1/2 osa korterist jne). Maksustamise osas paistab olukord täpselt sama. Kodanik peab üksikisiku tulumaksu riigi kasuks üle kandma vaid juhul, kui objekt on olnud omandis alla 3 aasta või alla 5 aasta. Kehtivad samad reeglid nii määra, maksetingimuste kui ka maksusoodustuse kohta.

Ainus erand on juhtum, kui aktsionär oli samal ajal surnud. Näiteks omandab kodanik 1. septembril 2015 ½ osa oma isa korterist. Isa sureb 1. septembril 2016, pärast teda allesjäänud osa läheb vastavalt seaduse nõuetele (täielikult) pojale. Nüüd saab pojast kogu korteri täisomanik.

Sel juhul hakatakse hoidmisperioodi arvestama aktsia ostmise hetkest, s.o. alates 1. septembrist 2015. Seega kehtib antud juhul minimaalse ametiaja reegel 3 aastat. Soovitav on kodanikul selle objekti müüki alustada mitte varem kui 01.09.2018 – siis ei ole vaja tasusid maksta.

Kui aga müük toimub näiteks 1. augustil 2018, tuleb üksikisiku tulumaksu tasuda vaid osalt, mis pärandati. Kui tehingu kogusumma on näiteks 3 miljonit rubla, siis makstakse makse ainult poolelt sellest summast, millest on maha arvatud 1 miljon: 3/2-1 = 0,5 miljonit rubla. Sellest tulenevalt peab omanik enne 15. aprilli 2019 tasuma 13% 500 tuhandest rublast, s.o. 65 000 rubla

Kuidas makse maksta: samm-sammult juhised

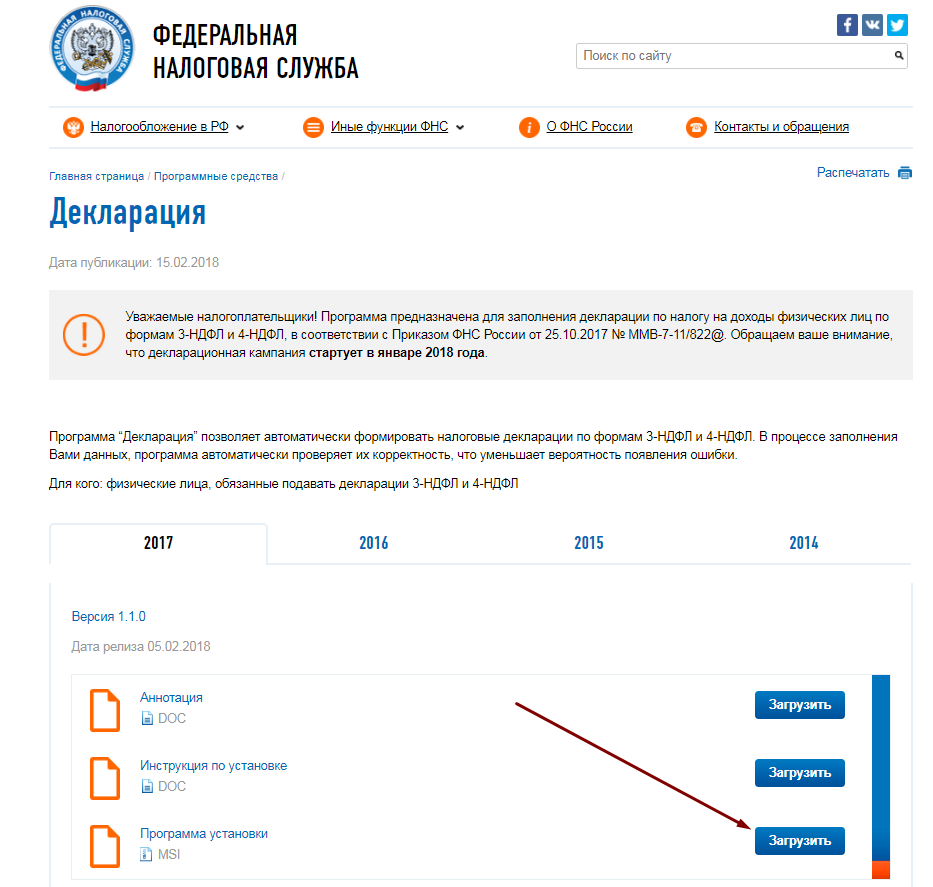

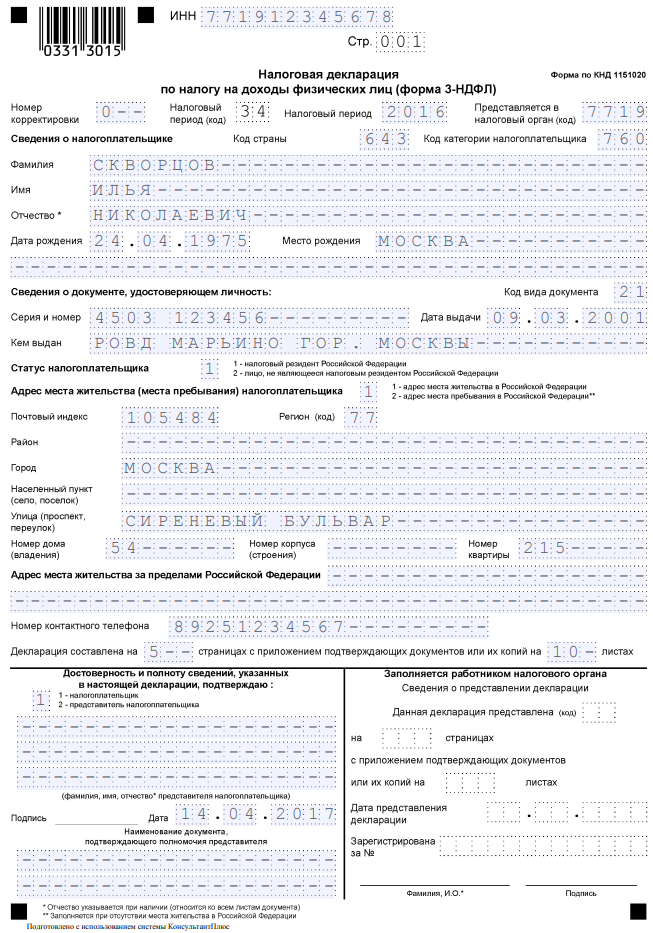

Eeldatakse, et kodanik avalikustab iseseisvalt ja omal algatusel oma sissetulekud ja täidab vabatahtlikult vastava deklaratsiooni (vorm 3-NDFL). Tühja vormi saab võtta kohalikust maksuametist või alla laadida ametlikult veebisaidilt.

Samm 1. Deklaratsiooni täitmine

Dokumendi saate täita nii käsitsi kui ka spetsiaalse programmi abil, mis laaditakse tasuta alla föderaalse maksuteenistuse ametlikult lehelt.

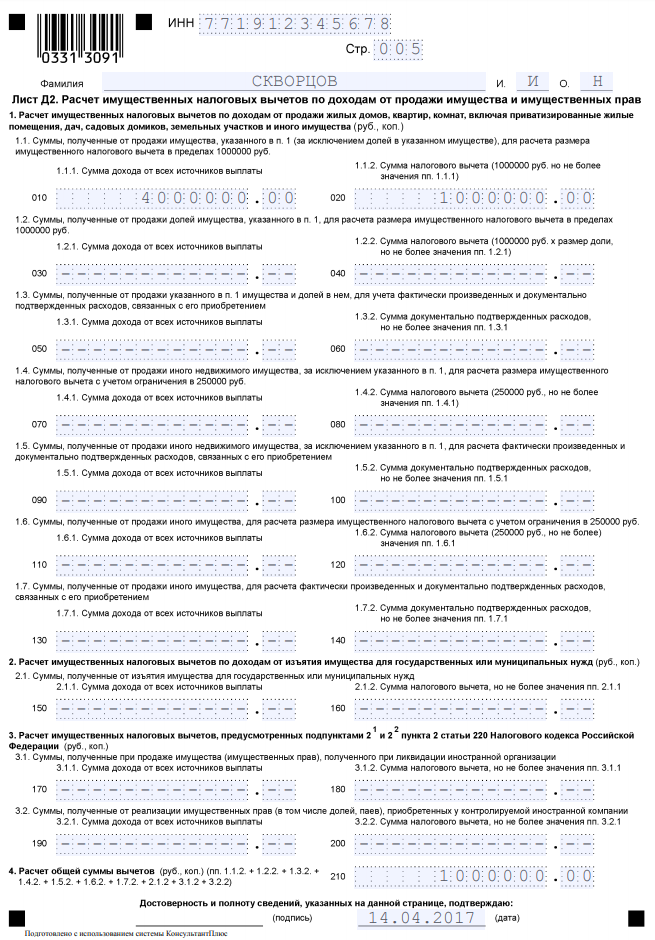

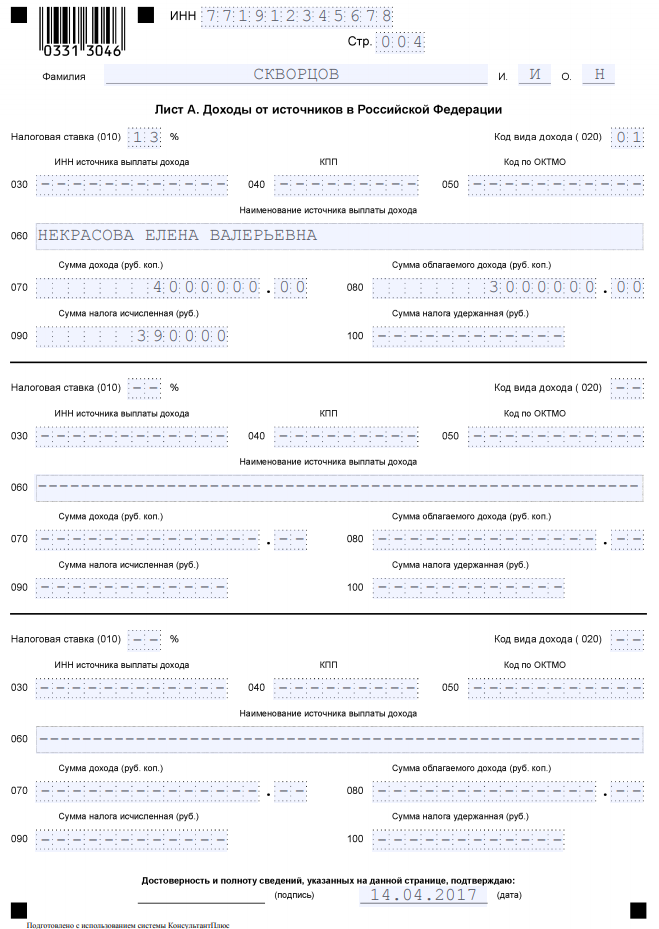

Deklaratsioonis on vaja loetavalt täita kõik väljad - jaod 1 ja 2, samuti lehed A ja D2. Tulukoodiga väljale kirjutatakse “01” (kuna eeldatakse, et korteri müügikulu määrati müüja ja ostja kokkuleppel).

Täitemuster näeb välja selline.

Täitmise videojuhend.