Kuidas teada saada korterimaksu

Alates 2015. aasta jaanuarist jõustus seadus, mille alusel hakatakse eraisikute kinnisvaramaksu arvestama uutmoodi. Maksu arvutamisel võetakse nüüdsest maksubaasina kinni kinnisvara katastriväärtus. Maksuteatised uute nõuete järgi arvestatud maksu tasumiseks laekuvad korteriomanikele 2016. aasta kevadel. Maks tuleb tasuda 2016. aasta oktoobriks.

Lehe sisu

Otsus minna üle uuele kinnisvaramaksu arvutamise süsteemile võeti vastu 28 Vene Föderatsiooni piirkonnas. Ülejäänud piirkonnad peaksid üle minema enne 2020. aastat, olles tutvunud kolleegide kogemustega ja määranud piirkondlike määrade suuruse. Nende üksuste loendi leiate FTS-i veebisaidilt.

Täielik üleminek uuele süsteemile viiakse läbi 5 aasta jooksul, mis on üleminekuperiood. Selle perioodi jooksul saab Vene Föderatsioonis kinnisvaramaksu arvutada kahel viisil: nii inventuuriväärtuse kui ka katastriväärtuse abil.

Vene Föderatsiooni subjektid, kes pole uuele süsteemile üle läinud, võtavad maksu laoväärtuse alusel korrutuskoefitsiendi (deflaatori) abil. 2015. aastal on kinnisvaramaksu arvutamise deflaator 1,147 (Majandusministeeriumi 2014. aastal vastu võetud korraldus nr 685).

Selles artiklis käsitletakse seda, kuidas teada saada uute reeglite järgi arvutatud korterimaksu.

Milliseid objekte maks mõjutab

Seoses uute kinnisvaramaksu arvutamise reeglite kehtestamisega on MKS-i täiendatud terve peatükiga nr 32, mis kannab nimetust “Eraisikvaramaks” ning määrab kindlaks maksu arvestamise ja tasumise korra.

Vastavalt uutele maksuseadusandluse nõuetele hakkavad maksustama järgmised kinnisvarad:

- kodanike elamiseks mõeldud elamu;

- eluruum, mille hulka võib kuuluda korter ja tuba ühiskorteris, kui see on registreeritud omaniku omandiks;

- garaaž ja parkimiskoht, mis on parkimiskoht, dokumenteeritud;

- tervikvara kompleksid;

- objektid, mille ehitamine ei ole lõpetatud;

- muud hooned ja rajatised.

Nimetatud kinnisvaraobjektide omanikud muutuvad vastavalt maksumaksjateks.

Katastriväärtus

See on riigi ja maksuameti jaoks kinnisvarahindade määrav näitaja. See kehtestatakse hindamistegevuse seaduse alusel tehtud katastrihindamise tulemuste alusel. See hinnanäitaja on peamine:

- maksuarvestus;

- kinnisvara müük;

- kautsjoni korraldus.

Selle hindamise viisid läbi riigiasutused massihindamise meetodil. Selle meetodi olemus seisnes kinnisvaraobjektide ühendamises katastrirühmadesse vastavalt sarnastele tehnilistele omadustele, samuti hinna kujunemist mõjutavatele teguritele. Seejärel hinnati neid rühmi. Selline hindamismeetod, aga ka hindamise teostamise lühike ajavahemik, põhjustasid mõnel juhul hinna määramise madala täpsuse, mille tulemusena erineb mõne objekti katastrihind oluliselt turuhinnast. hind. See tekitas palju vaidlusi selle määratluse õigsuse üle.

Katastrihind on muutuv väärtus. See võib turutingimustest olenevalt erineda. Seadus näeb aga ette võimaluse seda muuta mitte sagedamini kui üks kord kolme aasta jooksul.

Kuidas maksuarvestuse jaoks katastriväärtust teada saada?

Info korteri katastriväärtuse kohta sisaldub katastripassis, mis on saadud peale 2012.a. Kui seda teavet pole mingil põhjusel passis või pass saadi enne 2012. aastat, saate konkreetse kinnisvara katastriväärtuse suuruse teada saada, võttes ühendust Rosreestri ametiasutustega. Seda teavet saate ka Internetis, võttes ühendust selle organisatsiooni ametlikul veebisaidil:

- kasutades avalikku katastrikaarti (selleks vajate korteri aadressi, katastrinumbrit või koordinaate);

- elektrooniliste teenuste rubriigis.

Nendele allikatele kantud katastriväärtuse suurusega mittenõustumisel on kodanikul õigus selle suurus kohtus vaidlustada. Katastriväärtust saate vaidlustada ka kohtueelses järjekorras, spetsiaalselt selleks loodud komisjonides, mis asuvad Rosreestri organite all.

Uue maksu kasusaajad

Uutesse õigusaktidesse jäid alles enne selle jõustumist kehtinud maksusoodustused. Kuid samal ajal saab neid pakkuda ainult iga kategooria ühe atribuudi puhul. Need maksumaksjad, kellel on mitu samasse kategooriasse kuuluvat kinnisvaraobjekti, peavad valima, milliste objektide puhul nad maksuvabastust kasutavad. Ülejäänud objektidelt tuleb maks tasuda täies ulatuses. Kui maksumaksja ise valikut ei tee, otsustab, millisest kinnisvarast talle soodustust anda, maksuhaldur.

See on tingitud asjaolust, et maksustamise minimeerimiseks väljastatakse suuri objekte (tehased, kaubanduskeskused jne) kodanike eeliskategooriatele.

- lapsepõlve puudega lapsed ja 1,2 rühma;

- Tšernobõli ohvrid;

- pensionärid;

- NSV Liidu ja Teise maailmasõja sõjategevuses osalejad;

- üle 20-aastase kogemusega sõjaväelased;

- toitja kaotanud sõjaväelase perekond;

- mõned muud kasusaajate kategooriad.

Artiklis loetletud kodanike kategooriad. 407 on maksu tasumisest vabastatud. Soodustuste kohaldamise õigust andvad dokumendid esitab kodanik maksuhaldurile iseseisvalt.

Maksu arvutamisel näeb seadusandlus ette taotlemise võimaluse maksu mahaarvamine, mille võrra saab maksubaasi vähendada:

- 10 ruutmeetrit - kommunaalkorteri toa jaoks;

- 20 ruutmeetrit - korteri jaoks;

- 50 ruutmeetrit - maja jaoks.

Ärikinnisvara puhul maksusoodustuse kohaldamise võimalus ei kehti.

Kohalikele omavalitsustele on antud õigus suurendada mahaarvamise suurust ja kehtestada täiendavaid soodustusi, mistõttu võib mahaarvamiste suurus riigi eri piirkondades erineda.

Omanikul, kes annab oma korteri üürile, on seaduslik võimalus olla maksude tasumisest vabastatud omamoodi maksualternatiiv. Selleks peate registreeruma üksikettevõtjana ja omandama patendi. See maksustamisvorm vabastab ettevõtja maksu tasumisest kinnisvaralt, mida ta kasutab oma äritegevuses.

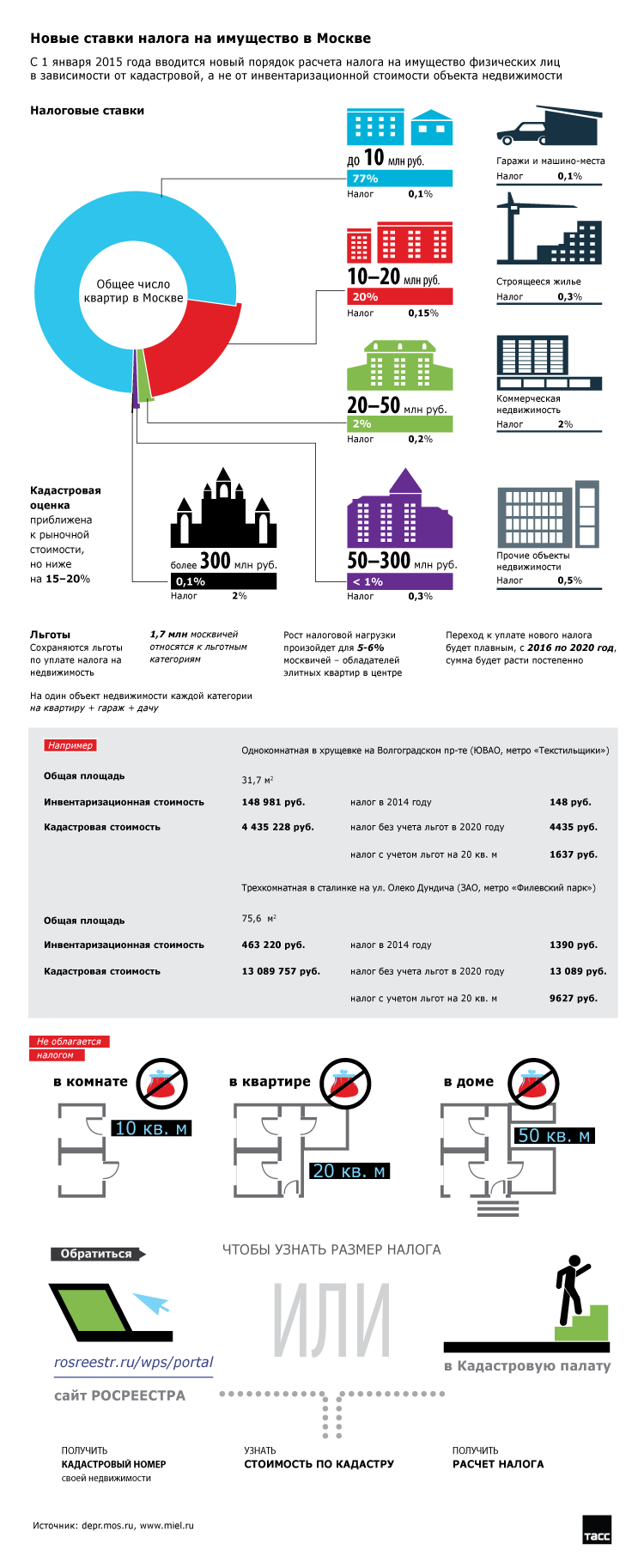

3-astmeline maksumäär

Uue seadusega kehtestati ka uued maksumäärad.

- 0,1% - see määr mõjutab enamikku kodanikke, sealhulgas korterite, majade, garaažide, lõpetamata hoonete ja kõrvalhoonete omanikke;

- 0,5% - muud hooned ja rajatised;

- 2% - see maksumäär mõjutab ainult luksuskinnisvara, mille väärtus ületab 300 miljonit rubla. Sellesse kategooriasse kuuluvad ka kaubandus- ja kontorikeskused.

Kuna maks on seotud kohalike maksudega, on omavalitsustel ja piirkondlikel omavalitsustel lubatud selle maksu määrasid muuta, vähendades seda 0%-ni või tõstes 0,1%-lt 0,3%-le.

2015. aastal näeb seadusandlus ette vähendusteguri kohaldamise, mis võrdub 0,2-ga. Järgmistel aastatel väheneb see:

- aastal 2016 on see 0,4;

- 2017. aastal - 0,6;

- aastal 2018 - 0,8.

See koefitsient on loodud selleks, et vältida maksude järsku hüpet. Vähendusteguri kasutamine võimaldab teil maksu järk-järgult tõsta, mille tulemusena kasvab see mitte rohkem kui 20% aastas. Selle koefitsiendi rakendamine on ette nähtud kuni 2019. aastani, pärast mida see tühistatakse.

Maksude arvutamise näited

Vaatleme näiteks kahetoalist korterit üldpinnaga 55 ruutmeetrit. m. Maks, mis varem tasuti laoseisu maksumuselt, oli 300 rubla.

Korterimaksu arvutamine koosneb mitmest etapist:

- Esimene aste. Korteri katastriväärtuse selgitamine.

Rosreestri tunnistuse järgi on korteri katastriväärtus 9 900 000 rubla. Me võtame selle arvu oma arvutuste aluseks. Arvutame pinna ühe ruutmeetri maksumuse:

9 900 000 rubla: 55 ruutmeetrit = 180 000 rubla

- Teine faas. Maksusoodustuse suuruse määramine.

Korterit omavatele kodanikele antakse maksuvabastus 20 ruutmeetri suuruse elamispinna eest, lahutades need korteri üldpinnast.

55–20 = 35 ruutmeetrit

Maksustatakse 35 ruutmeetrit korteri pinda.

- Kolmas etapp. Maksumäära valik.

Korterite maksustamise määr on 0,1%.

- Neljas etapp. Tehke maksuarvestus.

35 km x 180 000 rubla = 6 300 000 rubla

Nüüd arvutame maksu ise:

6 300 000 rubla x 0,1% = 6 300 rubla.

Seega tuleb eelarvesse tasuda makse summas 6300 rubla.

- Viies etapp. Vähendusteguri rakendamine.

Üleminekuperioodil rakendatakse kodanike maksukoormuse järsu tõusu vältimiseks erivalemit, kasutades vähendustegurit. Valemi rakendamiseks kasutatakse järgmisi arvutatud väärtusi:

IT - kinnisvaramaks;

NK - katastriväärtuse alusel arvutatud maks;

NI - laoväärtuse alusel arvutatud maks;

K - vähendustegur (2015. aastal on see 0,2);

Ülemineku valem näeb välja selline:

IN \u003d (NK - NI) x K + NI

Vaatleme üleminekuvalemi rakendamise näidet:

IN \u003d (6300 rubla - 300 rubla) x 0,2 + 300 rubla \u003d 1500 rubla.

Kinnisvaramaks 2015. aastal on 1500 rubla.

Kuidas toimub arvestus, kui maksumaksjale kuulub ainult osa kinnisvarast

- Arvestatakse maksustatava korteri pindala (maksustatavad kaadrid). Selleks arvatakse korteri üldpinnalt maha seadusejärgne maksusoodustus.

- Arvestatud on korteri pinna ühe ruutmeetri maksumus. Selleks jagatakse katastrijärgne korteri kogumaksumus filmitud materjaliga.

- Maksubaasi arvutame korrutades ühe ruutmeetri maksumuse maksustatava kaadriga.

- Arvestame välja osa korteri kogumaksumusest, mis läheb maksustamisele. Selleks korrutatakse omandidokumentidega fikseeritud omanikule kuuluva osa suurus kogu korteri maksustatava kaadriga.

- Arvutame maksusumma.

Kuidas saada teada oma kinnisvaramaksuvõlg?

Seaduse nõuete eiramine on kõige sagedamini seotud selle teadmatusega. Lisaks ei saa kodanikud mõnel juhul õigeaegselt maksuteateid maksude tasumise vajaduse kohta. Maksuametisse minek hirmutab maksumaksjaid pikkade järjekordade ja ajaraiskamisega.

Selline viivitamine toob väga sageli kaasa trahvid ja kohtuvaidlused, mille tulemusena võlasumma oluliselt suureneb.

Maksude õigeaegse tasumata jätmine toob kaasa:

- trahvide kogumine (maksuseadustiku artikkel 75);

- trahvi määramine 20% või 40% (maksuseadustiku artikkel 122);

- võlgade sissenõudmine kohtus;

- kohtukulude sissenõudmine.

Võlgade sissenõudmisega kaasnevate ebameeldivate tagajärgede vältimiseks on väga oluline selle olemasolu õigeaegselt kontrollida ja tasuda maksuvõlg või esitada kaebus maksusummale, kui see on tehtud teie arvates põhjendamatult.

Seda saab täna teha üsna kiiresti elektrooniliselt riigiteenuste portaalis gosuslugi.ru. Riigiteenuste ühtne portaal on osa infrastruktuurist, mis pakub elektroonilisel kujul info- ja tehnoloogilist suhtlust riigi- ja munitsipaalteenuste infosüsteemide vahel.

Portaalis oleva teabe täpsuse eest vastutavad selle loomisega seotud föderaal- ja piirkondlikud ametiasutused. Teave postitatakse portaali ühe tööpäeva jooksul.

Iga Interneti-kasutaja saab ühtses portaalis sisalduvat teavet kasutada. Selleks peate esmalt registreeruma. Kui olete juba portaalis registreerunud, peate minema oma isiklikule kontole. Seda saab teha parooli ja SNILS-i abil. Isiklikule kontole sisse logides tuleb esitada avaldus maksuvõlgade suuruse teabe saamiseks.

Üleminek uuele arvutusprotseduurile tekitab üsna palju küsimusi. Täiendamist vajab ka katastriväärtuse arvutamise kord, mis sageli erineb oluliselt turuväärtusest, mis toob kaasa maksubaasi ülehindamise. Eeltoodud arvutusnäidetest on näha, et kinnisvaramaks tõuseb uute reeglite kehtima hakkamisega oluliselt.

See puudutab peamiselt luksuskinnisvara, kuid tavakodanikele võib selline tõus põhjustada korterite kui investeerimisobjektide atraktiivsuse vähenemise. Ja vaeste seas põhjustada massilist ümberpaigutamist väiksematesse eluruumidesse, mille tulemusena suureneb nõudlus kesklinnast eemal asuvate väikeste korterite järele.