Kuidas maksta makse päritud korteriosa müümisel

Saadud pärand ei ole mitte ainult pärija materiaalne juurdekasv, vaid ka tema ülalpidamise, maksude jms kohustused. Kõige sagedamini on pärija mures kinnisvara maksustamise pärast. Pärija võib otsustada päritud vara endale jätta või müüa.

- Kui pärand jääb pärijale, siis on tema mure eelarve pärast . Erilisi raskusi pole: kontroll määrab ise summa ja saadab teatise ja kviitungi.

- Kinnistu Müüa. Kui pärijaid on näiteks korteril mitu, siis enamasti on pärandi jagamine võimalik alles pärast selle müüki. Ja siis tekib päris palju küsimusi seoses maksuga (üksikisiku tulumaks) päriliku korteri müügil.

Põhiküsimused pärandvara müügi maksustamise kohta

- Maksu tasumise kohustus tekib siis, kui päritud vara omamise aeg ei ületa 3 aastat(36 kuud alates omandi omandamise kuupäevast), mitte 5 aastat, kui mittepärandina omandatud vara müük pärast 1. jaanuari 2016. a.

- Maksustatavat tulu saate vähendada 1 miljon kinnisvara mahaarvamist. Arvestada ei saa selle korteri eelmise omaniku soetamise kulusid, samuti ei saa arvestada remondikulusid ega kommunaalmakseid.

- Päranduseks müüdava korteri väärtust on võimatu alahinnata. Alates 01.01.2016 müügilepingus märgitud vara väärtus ühildada selle katastriväärtusega mis on turule väga lähedal. Kui lepingus on määratud alla 70% katastriväärtusest, määrab maksu täiendavalt maksuhaldur.

- Korteri müügi korral mitme omaniku poolt 1 lepingu alusel, tehakse mahaarvamine 1 miljon kogu objekti pealt, mitte iga omaniku pealt. Need. kõik saavad mahaarvamise, kuid ainult oma osa järgi (näide: 1/2 aktsiat tähendab 500 tuhande rubla mahaarvamist, 1/3 aktsiat 333,3 tuhande rubla mahaarvamist).

- Kui iga omanik müüs oma osa eraldi ostu-müügilepingu alusel, siis on igaühel õigus saada kinnisvaramaksu mahaarvamist 1 miljoni rubla ulatuses.

- Kodanikekategooriatele soodustusi pole(pensionärid, puuetega inimesed, alaealised jne) päritud elamukinnisvara müügist - keegi ei ole maksu tasumisest vabastatud. Vabastatakse ainult need, kellel on see rohkem kui 3 aastat.

Et teha kindlaks, kas pärandkorter on müügil maksustatud või mitte, tuleb vaadata ainult korteri omandiperioodi, maksumaksja staatusest eeliseid otsida on mõttetu. Maksukoormust on võimalik vältida kolmeaastase korteri omandiperioodi ootamisega või tulud mahaarvamiste või kuludega nulli viia (kui suurus lubab).

Kuidas ametiaega arvutatakse?

- Kui pärijal varem selles eluruumis osa ei olnud, kuni pärandaja surmani, siis 36 kuu pikkust perioodi arvestatakse pärandaja surma hetkest.

- Kui pärija päris osa eluruumist, milles tal oli juba kaasomand. Kõigi intresside puhul on omandiõiguse alguskuupäev varaseim kuupäev, mil osalus selle kinnisvara vastu omandati.

Näide: pärijal oli korteris ¾ osalust alates 2007. aastast. 2015. aastal päris ta samast kinnistust ¼ osaluse. Müüsin kõik 2016. aastal. Kogu objekti omanditähtajaks müügi hetkel loetakse 9 aastaks (2007-2016). Seetõttu pole deklaratsiooni vaja.

- Kui pärija ei ole maksuresident, kolme aasta reegel ei kehti. Mitteresidendid peavad maksma maksu igal juhul (olenemata omamise ajast) ja 30% määraga.

- Millist kuud lugeda, millist mitte:

- Kui kuupäev on enne 15. kuupäeva, siis kuud arvesse ei võeta,

- Kui pärast 15. kuupäeva, siis kuu loeb.

Mida loetakse maksuks, mis riigilõivuks

Mõned inimesed ajavad maksud ja tollimaksud segamini. Need on täiesti erinevad mõisted.

- Riigilõiv- makstud notarile pärimistunnistuse väljastamise eest ehk pärandisse kandmise ja vormistamise eest.

- Maksud- alla 3 aasta (5 aasta) omandis olnud eluaseme müügitehing nõuab riigieelarvesse maksu tasumist müügitulu ja mahaarvamise/kulude vahelt.

Kuidas maksu arvutada

Maks määratakse tüüpvalemi järgi, sama mis muu (mitte päriliku) elamukinnisvara müügi maksustamisel.

Skemaatiliselt on üksikisiku tulumaksu suuruse määramise kord järgmine:

Mõned arvavad ekslikult, et kinnisvara mahaarvamine lahutatakse tasumisele kuuluvast maksusummast. Mahaarvamine 1 miljon arvatakse maha müügilepingu summast, mitte maksusummast.

Näide valearvestus: objekt müüdi 11 miljoni rubla eest. Maksumaksja korrutas esmalt ekslikult müügihinna määraga (11 000 000 X 13% = 1430 000) ja seejärel lahutas mahaarvamise (1 430 000 - 1 000 000 = 430 000). Tulemuseks oli 430 000 rubla, kuigi see peaks olema 1,3 miljonit (11 000 000 - 1 000 000 \u003d 10 000 000; 10 miljonit X 13%).

Lepingu hind

Siin on kõik äärmiselt lihtne - see on summa, mis on müügilepingu tekstis märgitud. On mitmeid punkte, mis võivad maksumaksjat segadusse ajada:

- Lahknevus tegelikult üle kantud raha ja dokumentides oleva ametliku arvu vahel. Maksumaksja lisab deklaratsioonile kviitungid, viitab tunnistajatele, kes väidetavalt kinnitavad tegelikku, mitte aga "paberil" arvutatud arvude järjekorda. Kuid see kõik pole oluline, maks aktsepteerib ainult müügi teksti. Ja seda kinnitab ka kohtupraktika.

- Järelmaks. Mõned tehingud näevad ette etapiviisilist makset. Vaatamata sellele ei määrata hind eraldi maksena (esimene või viimane), vaid maksete kogusumma.

Näiteks, tuba serveeritakse. Pooled on määranud, et tasumine toimub 1 aasta jooksul igakuiste osamaksetena 50 000 rubla. Veelgi enam, viimane makse on 75 000 rubla. Tehingu hind on 625 000 rubla. (50 tuhat X 11 + 75 tuhat).

- Ost-müük koos seotud tehingutega. Tihti kaasnevad tehinguga kinnisvarateenused, hindajate, kindlustusandjate töö jne. Paralleelselt lepinguga sõlmitakse nn võltstehingud (abitehingud), et üldtehing õnnestuks. Nende kõrvaltehingute eest makstavad summad ei mõjuta kuidagi põhilepingu hinda.

Näiteks, leppisid pooled kokku hinnas 1 000 000 rubla. Elamukinnisvara otsimiseks, juriidilise puhtuse kontrollimiseks ja paberimajanduse abistamiseks sõlmisid ostjad kinnisvarafirmaga teenuslepingu. Tehtud tööde eest tasuti 100 000 rubla. Ostu-müügitehingu hind on 1 miljon rubla, see tähendab ilma maaklerite teenuste maksumust arvestamata.

- Võrdlus katastriväärtusega. Tänapäeval on turu- ja katastriväärtused ligikaudu võrdsed. Maksuseadustik sätestab, et annetamisel (maksustamise eesmärgil) rakendatakse kinnisvara väärtust vähemalt 70 protsenti katastriväärtusest, olenemata sellest, millise väärtuse lepingu pooled märgivad. Sellist ranget raamistikku seadusandlikul tasandil müümiseks ja ostmiseks ei ole kehtestatud. Seda 70 protsendi põhimõtet rakendab aga maksuhaldur oma kontrolli- ja kontrollitegevuses. Seetõttu võivad föderaalse maksuteenistuse inspektorid väga alahinnatud tehinguhinna korral võtta täiendavaid makse.

Mahaarvamine (kulud)

See on summa, mille võrra tehinguhinda enne maksustamist vähendatakse.

- 1 miljon rubla- See on kinnisvara mahaarvamine, kindel summa.

- kulud- muutuv näitaja ja sõltub tegelikest ja dokumenteeritud kuludest. Kulud ei ole tavaliselt võrreldavad 1 miljoniga, seega ei kasutata neid praktikas peaaegu kunagi, selle põhjuste kohta vaata täpsemalt allpool. Erandjuhtudel kasutatakse kulusid juhul, kui ühe aasta jooksul müüakse mitu kinnisvara (ja 1 miljoni mahaarvamist saab kasutada ainult 1 kinnisvara kohta).

Pakkumine

- 13% on Venemaa kodanike kasutuses olev summa.

- 30% on välismaalased või mitteresidendid.

Mis puudutab 30% määra, siis see kehtib isikutele, kes ei ole Vene Föderatsiooni maksuresidendid, st elavad Venemaal alaliselt vähem kui 183 päeva järjest ühe kalendriaasta jooksul. Lisaks välismaalastele ei pruugi maksuresidendiks osutuda venelane, kellel on näiteks välismaal eluase ja kes põhiliselt elab seal. Üldjoontes ei ole oluline mitte kodakondsus, vaid pidev Venemaal elamise periood.

Kuhu esitatakse 3-isiku tulumaks

Maksuaruanne tuleb esitada territoriaalsele inspektsioonile aruandva kodaniku elukoha registreerimise ametlik aadress. Tavaliselt langeb see kokku maksumaksja alalise elukohaga.

See tähendab, et dokumente ei anta üle:

- ega ka müügiobjekti asukohas,

- ei tähtajalise elamisloaga (viibimiskoht),

- ega ka tegeliku elukoha järgi (näiteks elamisloata eluaseme üürimine),

nimelt kodaniku registreerimine.

Deklaratsiooni lisa

IFTS-ile esitatud dokumentide loetelu:

- Täidetud deklaratsioon;

- Korteri dokumendid. Kui deklarant kasutab fikseeritud mahaarvamist, siis esitatakse müügileping ja finantsdokument saadud tulu kohta (kviitung, pangakonto väljavõte vms). Maksedokumenti aga alati ei vormistata tehingu osapooled, vaid seda asendab kas lepingu teksti järgi või eluaseme vastuvõtmise ja üleandmise aktis tehtud müüjapoolne kiri raha kättesaamisel. Sel juhul piisab lepingu ning vastuvõtmise-üleandmise akti esitamisest.

- Kui arvestada väljaminekuid, siis avalduses on ka dokumendid sularahakulude kohta müüja kinnistul asuva korteri ostmiseks.

- Deklarandi pass;

- Dokumentide register.

IFTS-ile ei pea esitama avaldusi ja teatisi (nagu näiteks kodu ostmisel mahaarvamise saamisel). Enne tehingut ei pea esitama omaniku staatust kinnitavaid dokumente, kas pärimine oli seaduse või testamendi alusel, müügimaksu see ei mõjuta.

Taotlused esitatakse koopiatena, mille kinnitab deklarant ise oma allkirjaga. Kontrollija võib koopiate ehtsuse kinnitamiseks nõuda originaalide esitamist.

Aruandluse posti teel saatmisel kinnitatakse lepingute ja maksedokumentide koopiad notariaalselt.

Deklaratsiooni esitamise tähtaeg

- Maksuametile tuleks esitada valmis dokumentide pakett - kuni 30. aprillini pärast aastat, mille kohta deklarant aruande esitab.

Näide: nad said 2016. aastal müügist raha, seega deklaratsioon koos lisadega tuleb esitada enne 30.04.2017.

- Kui viimane tarnepäev langeb nädalavahetusele, kantakse see päev automaatselt üle esimesse tööpäeva.

Näide: 2016. aasta maksudeklaratsioonide esitamise viimane päev on 05.02.2017.

- Enneaegne (varane) sünnitus tulu laekumise aastal samal aastal ei ole keelatud. Kui maksumaksja on kindel, et muid tulusid, mahaarvamisi ei tule ja aruannet ei ole vaja korrigeerida, siis saate selle ette esitada.

Aruandlusmeetodid

Tuludeklaratsiooni esitamiseks on kolm võimalust:

- Isiklikult- see tähendab, et kodanik tuleb ülevaatusele, pöördub vastavasse aknasse ja annab kõik edasi spetsialistile, kes aktsepteerib aruandlusdokumente ja esitab asjakohase kviitungi (või allkirjastab 3-NDFL-i koopia).

- Kirja teel- kogu dokumentide paketi (originaal 3-NDFL ja avalduste notariaalselt tõestatud koopiad) saab saata maksuametile tähitud kirjaga koos väärtusliku inventari ja teatisega. Postikviitung on kinnitus maksuaruandluse esitamise kohustuse täitmise kohta.

- Interneti kaudu- selleks peab teil olema oma elektrooniline allkiri, registreerimine föderaalse maksuteenistuse veebisaidil "isiklikul kontol" ja maksuteenistuse veebisaidilt alla laaditud arvutiprogramm (tasuta) deklaratsioonide täitmiseks (" Juriidilise isiku maksumaksja"). Pealegi on kõik lihtne. 3-NDFL täidetakse programmis, allkirjastatakse ja saadetakse alluvale IFTS-ile. Maksuamet aktsepteerib aruandeid (kui kõik on tehniliselt korrektselt täidetud) ja saadab maksumaksjale tema isiklikule kontole elektroonilise kviitungi. Kui midagi on valesti, saadab ülevaatus koheselt elektroonilise teate vastuvõtmisest keeldumise kohta koos soovitustega puuduste parandamiseks.

Kui pärija ei soovi/saa ise esitlus-saatmise küsimusega tegeleda, siis võib selle asja usaldada igale usaldusisikule, relvastades ta spetsiaalse notariaalselt tõestatud volikirjaga.

Maksu tasumise tähtaeg

Maksu tuleb tasuda hiljemalt aasta 15. juuliks, mis järgneb pärast aruandlust. Kui aga viimane päev langeb nädalavahetusele või puhkusele, pikeneb tähtaeg esimese tööpäevani.

Näiteks, tulu deklareeritakse 2016. aasta eest. Viimane maksepäev võib olla 17. juuli 2017, kuna 15.07.2017 on laupäev - puhkepäev.

Kuidas makse maksta

Üksikisiku tulumaksu saab tasuda ainult pangaülekandega. Makse üksikasjad leiate:

- võta paberkandjal maksukviitung

- hankige teavet föderaalse maksuteenistuse veebisaidilt

- isiklikult deklaratsiooni esitamisel väljastab reeglina inspektor makserekvisiidid.

Tegeliku makse saab teha:

- võtke ühendust mis tahes panga kontoriga

- distantsilt, kodust lahkumata, pangakaardi olemasolul internetipanka või maksuveebisaidi makseteenust kasutades genereeritakse maksedokument ja debiteeritakse raha maksu tasumiseks. Tõsi, praegu ei toeta kõik pangad seda tehnilist võimalust. Vaid umbes 30 suurt panka on sõlminud föderaalse maksuteenistusega Interneti-ülekannete lepingu.

Maksusumma ümardatakse lähima täisarvuni (ilma senti jäägita). Kui jääk on kuni 50 kopikat, loetakse see nulliks, kui 50 või rohkem, siis ümardatakse summa lähima rublani.

Tasuda on lubatud nii korraga täies ulatuses kui ka osamaksetena. Peamine tingimus on, et viimane makse (kui kogu maksusumma vastab nõutavale summale) tehakse enne 15. juulit/

Deklaratsiooni esitamise ja maksude tasumise tähtaegade rikkumise tagajärjed

Hiline aruandlus

Kui üksikisiku tulumaksu aruanne esitatakse hilinemisega või üldse esitamata, on kontrollil, olles sellise asjaolu tuvastanud, õigus määrata rahatrahv. Trahvi suurus varieerub 1000 rubla ulatuses. kuni 30 protsenti tasumisele kuuluvast maksusummast. Trahvi konkreetne suurus määratakse, korrutades 5% üksikisiku tulumaksu summast kuude arvuga, mis on möödunud hilinenud deklaratsiooni esitamisest või maksuhalduripoolse rikkumise avastamisest.

Näide: kodanik esitas deklaratsiooni 10.09.2016, see tähendab 4 kuu ja 6 päeva hilinemisega (viivitusperiood on 05.04.2016 kuni 09.10.2016). Ülejäänud 6 päeva (puudulik kuu) eest küsitakse ka 5% (nagu täiskuu eest), see on seadusega kooskõlas. Üksikisiku tulumaksu summa ulatus 100 000 rublani. Selle tulemusena on trahv 25 000 rubla. (100 000 x 5% x 5).

Maksu maksmata jätmine

Samuti on ette nähtud vastutus eelarvesse raha mittekandmise eest.

- Veelgi enam, kui föderaalne maksuteenistus tuvastab sellise asjaolu ja kohustab oma otsusega rikkujat makse tegema, siis ähvardab ja trahv 20% maksusummast ja trahvid -1/300. Vene Föderatsiooni Keskpanga refinantseerimismäärast (ligikaudu 0,05%) kogusummast iga tasumata päeva kohta.

- Kui maksumaksja siiski maksab maksu, kuid viivitusega, siis saab teda karistada ainult viivistega (arvestatud viivitatud aja eest).

Võib öelda, et maksukontrolli karmistamise perioodil on võimalus maksudest kõrvalehoidumises süüdimõistmiseks väga suur. Ja arvestades trahve ja sunniraha, kujuneb maksuvõlg palju kallimaks, kui seda heas usus ja õigeaegselt tehes.

Lisaks, kui nad sel viisil eelarvevalvurite vaatevälja satuvad, saavad inspektorid läbi viia mitte eraldi maksu valikulise (laua)auditi, vaid kõigi kohustuste põhjaliku (välise) auditi, mis tõotab ebameeldivat väljavaadet. muude maksualaste kohustuste rikkumiste avastamisest.

Alamõõduline

Aruandlust kontrollides võib maksuhaldur jõuda järeldusele, et tulu suurus on alahinnatud (see juhtub siis, kui lepingu hind on turuhinnast tunduvalt madalam ehk alla 70% kinnistu katastriväärtusest müüdud). See toob kaasa negatiivsed tagajärjed: maksurevisjon võib sunniviisiliselt hinnata maksusummat, trahve ja karistusi maksu mittetäieliku tasumise eest.

Kuidas deklaratsiooni täita

Täitmiseks on kaks võimalust:

- käsitsi. Käsitsi kirjutatud raport on eile. Mõned inspektsioonid panevad oma stendidele isegi teateid, et "käsitsi" dokumente ei aktsepteerita, kuigi selline nõue on ebaseaduslik, kuna seda tüüpi aruandlus on ette nähtud Venemaa föderaalse maksuteenistuse korraldusega.

- spetsiaalse arvutiprogrammi kaudu, saate föderaalse maksuteenistuse veebisaidilt tasuta alla laadida programmi 3-NDFL. Üllataval kombel on sellega väga lihtne töötada ning saadud tulemus vastab kõikidele nõuetele ja seda saab kontrollida. Peamine on täita nõutud väljad vigadeta.

Kui programmi deklaratsiooni ei ole mingil põhjusel võimalik täita, siis täidetakse 3-NDFL ankeedil sinise või musta tindipliiatsiga ilma parandusteta. Illustreerivaid näiteid aruannete käsitsi täitmisest saate alla laadida meilt ja.

Et vältida vigu deklaratsiooni ise täites, kui teil on keeruline arvutus, on muid sissetulekuid ja mahaarvamisi, on parem pöörduda spetsialiseerunud raamatupidamis-/juriidiline kontorisse. Emissiooni hind 500 kuni 3000 rubla. olenevalt juhtumi keerukusest.

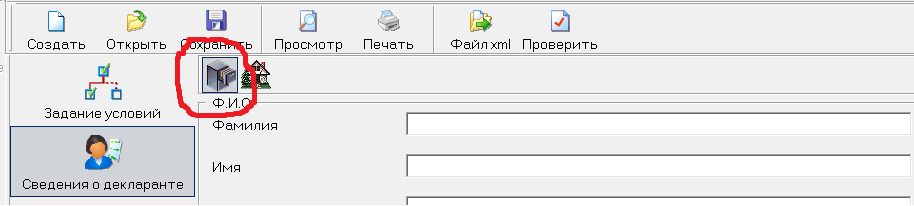

Deklaratsiooni täitmine programmi 3-NDFL abil

Tingimuste seadmine

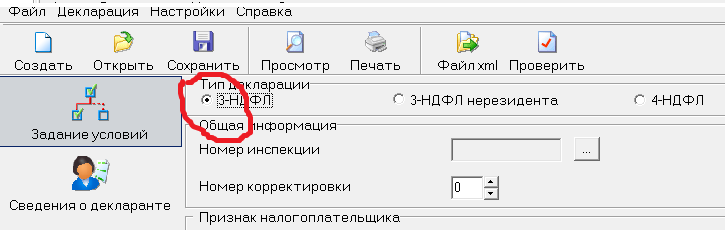

Avage programm ja valige ülemises osas leht "Tingimuste seadmine", seejärel täitke jaotised:

| Sektsiooni nimi | Täitmise valik | Graafiline pilt |

| "3-NDFL" |  |

|

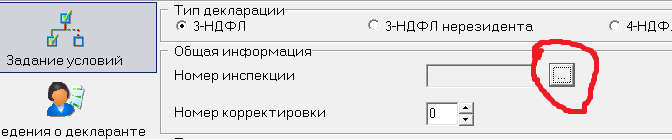

| Üldine informatsioon. "Ülevaatuse number" | Klõpsake loendi nuppu ja valige oma ülevaatus. |  |

| Üldteave "Reguleerimisnumber" | Kui deklaratsioon esitatakse esimest korda, siis on number “0”, kui varem esitati, siis vastab number varem esitatud 3-isiku tulumaksu numbrile. | |

| Maksumaksja märk | "Teine inimene" |  |

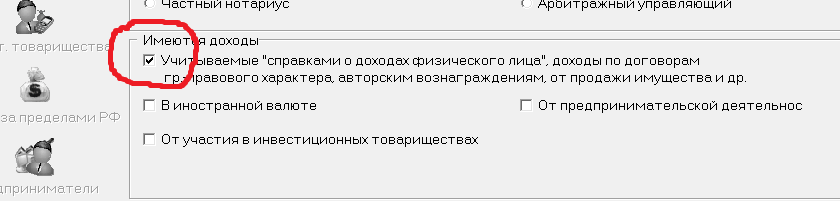

| "Kinnisvara müügist mahaarvatav" |  |

|

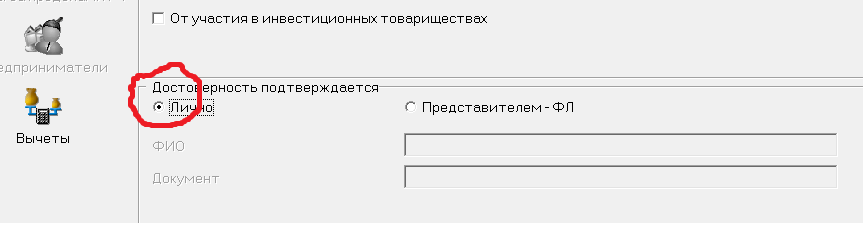

| "Isiklikult". Kui deklaratsioon täidetakse lapse kohta, siis märgitakse seda "Esindaja - FL". |  |

Teave deklarandi kohta

- Valige vahekaart "Teave täisnime ja isikut tõendava dokumendi kohta"

Nõutavad väljad (täisnimi, sünniaeg, sünnikoht) täidetakse samamoodi, nagu see teave kajastub passis.

Nõutavad väljad (täisnimi, sünniaeg, sünnikoht) täidetakse samamoodi, nagu see teave kajastub passis.

TIN on märgitud isiklikuks (täpne numbrikombinatsioon), suvalised andmed pole lubatud. Kui te oma TIN-numbrit ei tea, saate seda teha siin.

Riigi kood. Valitud on Venemaa, selle kood riikide klassifikaatoris on 643.

Jaotises "Teave isikut tõendava dokumendi kohta" valige pass, kood -21. Passi andmed kopeeritakse täpselt passist.

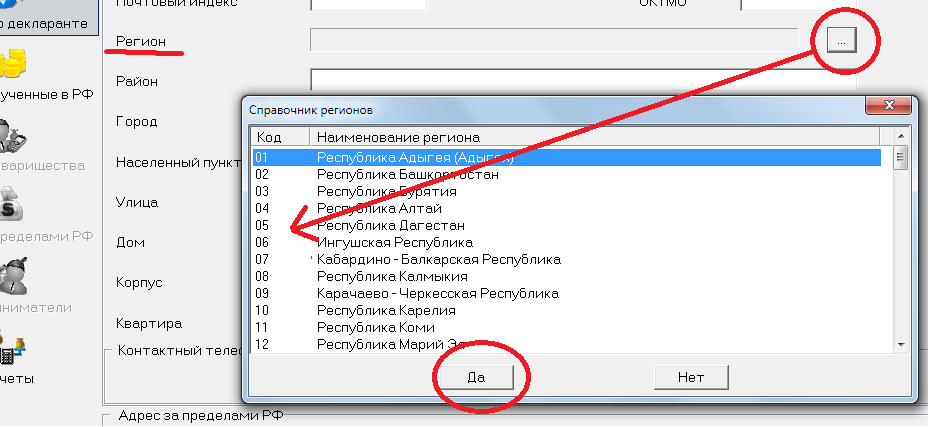

- Pärast seda valige vahekaart "Teave elukoha kohta"

Sõltuvalt registreerimisest (alaline - elukohas või ajutine - viibimiskohas) klõpsake vastavat väärtust.

Sõltuvalt registreerimisest (alaline - elukohas või ajutine - viibimiskohas) klõpsake vastavat väärtust.

Kirjete tegemine ridadesse: indeks, linn, linnaosa, tänav, maja, telefon jne ei tekita raskusi.

Piirkonnakood tuleb valida viiteaknast. Oma paikkonna OKTMO koodi leiate sellelt lingilt.

Täitke andmed tulude ja mahaarvamiste/kulude kohta

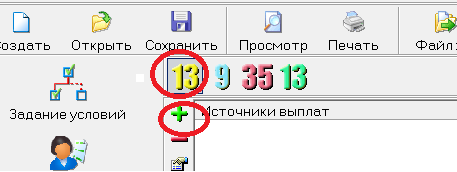

Aktiveerime lehe "Vene Föderatsioonis saadud tulu".

| Sektsiooni nimi | Täitmise valik | Graafiline pilt |

| "Sissetulekumäär" | Klõpsame maksumääral 13% (joonis on näidatud kollasena) ja loome vormi, mis kajastab maksete allikat (klõpsake rohelisel plussil) |  |

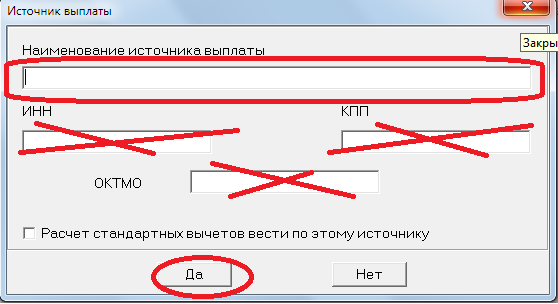

| Hüpikaknas ülemisele reale kirjutame üles korteri ostja täisnime. Ülejäänud ridu võib ignoreerida. |  |

|

Klõpsake alumisel rohelisel plussil ja täitke ilmuv vorm.

|

|

|

|

Tulude kogusumma kuvatakse automaatselt. Maksustatav summa tuleb tasuda iseseisvalt tulu ja mahaarvamise vahena. Maksusumma arvutatakse ka iseseisvalt (maksustatav summa korrutatakse 13%). |

|

Läbivaatus

Tihend

Saatmine trükkimiseks. Lehele saab printida ainult ühepoolselt (ainult esiküljele, lehe tagakülg on tühi).

Miks kasutatakse mahaarvamist sagedamini, kuid kulusid rakendatakse harva

Mõistliku maksumaksja eesmärk on maksu alandada. Maksuseadustik näeb ette kaks legitiimset viisi tulu alahindamiseks: mahaarvamine või kulu.

Mahaarvamine

Mahaarvamise õiguse kasutamiseks piisab 3-isiku tulumaksu korrektsest täitmisest, pöörates tähelepanu deklaratsiooni vastavatele lehtedele ja jaotistele:

Ülaltoodud viisil tehtud deklaratsioon toob automaatselt kaasa mahaarvamise kohaldamise. Lisatoiminguid (avalduste, teadete, kirjade jms saatmine) pole vaja.

Maksimaalne summa on 1 miljon rubla. See arv ei ole millegagi põhjendatud, vaid rakendatakse "pimesi", sõltumata sellest, kes müüb, millist vara, millal, kellele jne.

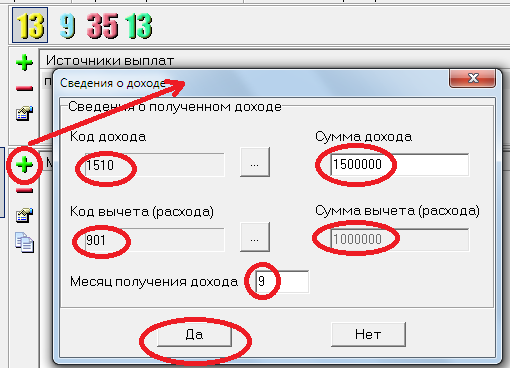

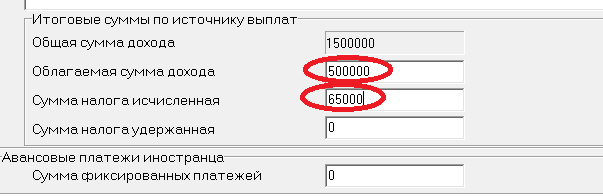

Näide: müügihind oli 1,5 miljonit rubla. Saame sellise tulemuse 500 000 rubla. (1 500 000 - 1 000 000) X 13% \u003d 65 000 rubla.

Kui vara väärtus ja mahaarvamine on võrdsed või mahaarvamine on suurem kui müüdud korteri väärtus, siis on maks "0". Aga kui 3 aastat pole möödas - see asjaolu ei vabasta deklaratsiooni esitamise kohustusest.

Kinnisvara mahaarvamisel on nn kumulatiivne jaotusvara, see tähendab, et see kehtib kogu maksustamisperioodil (kalendriaasta) müüdud elamukinnisvarale ühes summas (1 miljon rubla).

Näide, 2016. aastal müüs teatud kodanik 2 korterit, 1 maja ja 1 suvila ehk ainult 4 päritud kinnistut. Maksubaasi arvutamisel ei saa arvestada 4-kordse mahaarvamisega (4 miljonit rubla). Kogu kinnisvara mahaarvatav väärtus on 1 miljon rubla.

Näide: Kodanik on müünud ühe enda poolt 2 aastat tagasi ostetud korteri - selle ostu maksumust saab ta kasutada kuludes. Ja ta päris kaks korterit ja müüs need samal aastal maha - nende puhul saate arvestada ainult 1 miljoni rubla suuruse kinnisvara mahaarvamisega.

Kulud

Päriliku korteri müümisel jäävad pärandi sõlmimise kulud üsna tühiseks, selles osas on tavaliselt mõttekas neid kasutada siis, kui paralleelselt müüakse ka muid kalleid kinnisvaraobjekte.

Konkreetse objekti kulusid saab arvestada ainult selle eluaseme osas, mille soetamisega need tekkisid, st neid ei saa üle kanda muule kinnisvarale (sellele kehtib oma kuluosa).

Näide: Müüakse kolm korterit:

esimene 1 miljoni rubla eest, pärilik. Teeme mahaarvamise summas 1 miljon rubla,

kolmas 2,5 miljoni rubla eest - pärilik, kulud ulatusid 100 tuhande rublani. (500 000 rubla. Teiselt jääki ei saa kolmandale varale ümber jagada).

Sellest tulenevalt arvutatakse üksikisiku tulumaks järgmiselt: esimese korteri eest 0 rubla. (1 miljon sissetulekut miinus 1 miljon mahaarvamist), teise jaoks - 0 rubla. (3 miljonit tulu miinus 3 miljonit kulud), kolmanda jaoks - 312 000 rubla. ((2,5 miljonit - 100 000 rubla) X 13%), kogusumma on 312 tuhat rubla.

Kulud, millega SAAB arvestada

Seadus ütleb, et kuludes saab arvestada vaid otseseid kulutusi eluaseme soetamiseks, mis hiljem müüakse. Venemaa föderaalse maksuteenistuse arvukad selgitused võimaldavad meil määrata ligikaudse kululiikide loendi:

- pärandisse astumisel tasutud riigilõiv ja notaritasud;

- kinnisvara hindamise maksumus, pärimistunnistuse saamise vajaliku tingimusena (katastriväärtuse puudumisel nõuavad notarid sõltumatult hindajalt turuväärtuse hindamist);

- maksed tehnilise plaani koostamise ja eluruumi katastriregistrisse kandmise eest (kui katastriregistrit ei ole, siis ilma selle toiminguta ei saa kinnistut kinnistuna registreerida);

- Rosreestris riikliku registreerimise tasud;

- advokaadi/advokaadi teenuste eest tasumise kulud pärimisasjades (st kui pärimise tunnustamisel ja vara vastuvõtmisel oli takistusi);

- tasu kinnisvaramaakleri teenuste eest Rosreestri õiguste riiklikuks registreerimiseks dokumentide kogumise, täitmise ja esitamise eest.

Kulud, millega EI SAA arvestada

- indekseerida kulude suurust (inflatsiooni tõusust, alampalga tõusust, tarbijakorvi suuruse kasvust, kursivahedest ja muudest viidetest tulenevalt);

- hüpoteegi (pandi) või pärandaja võlgade tagasimaksmine;

- remont (kosmeetiline, kapitaal jne), aga kui me räägime eluaseme edukaks toimimiseks vajalikest seadmetest ja seadmetest (näiteks elektrimasinad, boiler, kütteradiaatorid jne), siis nende ostukulu. võib sisalduda kuludes, kui see on müügilepingus märgitud;

- pärandajalt üle jäänud kommunaalmaksete maksumus, sealhulgas võlad nendel;

- kodukindlustuse summad kahju, kaotuse jms vastu;

- rahaliste hüvitiste maksmine teistele pärijatele ja huvitatud isikutele pärandvara nõuetest loobumise eest.

Sarnaselt mahaarvamiste puhul, kui kulude summa ületab objekti müügiväärtust, vähendatakse maks nulli, st miinusjääki ei teki. Sellest tulenevalt ei ole võimalik osa kulust järgmisse maksuaastasse üle kanda ega osa rahast eelarvest maksja kasuks tagastada.

Kulude valiku kohta tehakse deklaratsioonis eraldi märge (ilma lisateatiste, teatiste jms):

Kuidas maksta alaealise eest

Kui pärilik korter/osa selles oli noteeritud alaealise lapse jaoks, siis on ta üldiselt maksumaksja. Nooruse tõttu hüvitisi ei ole.

Kuid teismeline ise, kuni 18-aastane, ei tohiks midagi teha:

- deklaratsiooni ei esita

- ega tasuda tasumisele kuuluvat summat

- ega vastuta isegi aruandlusdokumentide esitamata jätmise / hilinenud esitamise eest.

Kogu seda rutiinset tööd peaks tegema vastutav lapsevanem, eestkostja, usaldusisik jne. Seaduslik esindaja arvutab välja üksikisiku tulumaksu suuruse ja koostab aruanded ning esitab kontrollile ja kannab vahendid eelarvesse.

Deklaratsioon täidetakse lapse nimel ja sellele kirjutab alla seadusliku esindaja nimi.

Föderaalse maksuteenistuse kirjades märgiti, et aruandele ei ole vaja lisada dokumenti, mis kinnitab vanema staatust (eestkostja, hooldaja, lapsendaja). Kuid meie arvates lisatakse maksuameti soovimatute reaktsioonide vältimiseks heaperemehelikult sellise dokumendi koopia (sünnitunnistus, eestkostja määramise akt jne).

Samaaegne ost-müük

Sageli müüvad pärijad pärandaja poolt jäetud korteri neile ning saadud tuluga omandavad nad kohe mugavama eluaseme. Selgub, et ühel kalendriaastal teeb sama maksumaksja kaks korteri ostu-müügitehingut.

Samal ajal on nimetatud pärijal õigus kohaldada korraga kahte üksikisiku tulumaksu mahaarvamist ("ostmisel" ja "müügil").

Näide: pärija 2014. aastal päris korteri, mille müüs 2015. aastal 3,5 rubla eest. ja samal aastal ostis ta 3,7 miljoni rubla eest teise. Mahaarvamiste tegemisel saadakse järgmine tulemus: müüdud korterilt on maksusumma 325 000 rubla. ((3,5 miljonit rubla - 1 miljon rubla) X 13%), mida vähendatakse 260 000 rubla võrra. (2 miljonit rubla X 13%). Sellest lähtuvalt tuleb eelarvesse tasuda summa 65 000 rubla. (325 000 - 260 000).

Tavaliselt on kinnisvara ostmisel probleeme mahaarvamisega, kuna sellele kehtivad ranged tingimused:

- ostusummast mahaarvamise summa ei ületa 2 miljonit rubla;

- ainult mitteseotud isikutelt ostes;

- maksumaksja ei ole varem mahaarvamist kasutanud.

Kuna mahaarvamised deklareeritakse üheaegselt ühes deklaratsioonis (esitatakse järgmisel aastal peale tehingute tegemist), siis maksuhaldur näeb neid õigel ajal ning seetõttu segadust ei teki.

Kuidas maksta makse päritud korteriosa müümisel

Tehingud aktsiatega raskendavad oluliselt maksumaksja elu. Mitte alati, olles müünud päritud korteriosa, ei ole võimalik teha arvutusi klassikalise algoritmi järgi. Mõelge sissetulekute deklareerimise funktsioonidele kõige levinumates olukordades.

Osaluse müük teistest kaasomanikest sõltumatult

See tähendab, et tehing, mille käigus osanik müüb ainult oma osa varast, vormistatakse eraldi lepingus. Sel juhul moodustatakse aruandlus, just tüüpilise mudeli järgi: tulumaksu vähendatakse 1 miljoni rubla suuruse mahaarvamise võrra. või kulud. Seega saab iga aktsionär kasutada kogu mahaarvamist 1 miljon rubla.

Ühekordne müük (terviklik) kõikide kaasomanike poolt ühiselt

Sel juhul sõlmitakse üks müügileping ja vastavalt sellele saab mahaarvamist kohaldada proportsionaalselt aktsia suurusega 1 miljoni rublani. Iga aktsionäri tulu suuruse (mis kuulub maksustamisele) määravad tehingu pooled oma ühisel äranägemisel (see info kajastub lepingu tekstis). Saate jaotada suuruseid vastavalt oma soovile kuni selleni, et ühel müüjal (kaasomanikul) on õigus saada “0” rubla ja vastavalt sellele läheb kogu müügihind teistele (teistele) aktsionäridele. Kui kokkuleppel jagamist ei toimu, siis loetakse, et kõik on võlgu proportsionaalselt lepingu koguhinna osaga.

Näide: objekti müüvad kaks ¾ ja ¼ aktsiaga aktsionäri. Esimene omanik saab kohaldada mahaarvamist 750 000 rubla ulatuses. (1 miljon X ¾), teine aktsionär 250 000 rubla.

Erinevad hoidmisperioodid

Tavaline olukord, kus päriliku korteri aktsiate müük omanike poolt, kelle valdusperiood on alla 3 aasta või sellest pikem. Mahaarvamisega võib tekkida raskusi. Kuigi siin on kõik väga selge. Esimene osanik on üldiselt maksust vabastatud ja teisel on õigus kasutada mahaarvamist proportsionaalselt oma osa suurusega.

Näide: kolm kaasomanikku osadega 1/5, 2/5 ja 2/5. Esimene omab osalust aastast 1992 (üle 3 aasta), teised alates 2015. aastast (alla 3 aasta). Korter müüakse tervikuna. Esimene on aktsia müügi korral maksust vabastatud ning teine ja kolmas saavad kohaldada 400 000 rubla mahaarvamist. (1 miljon x 2/5).

Mahaarvamine või kulud?

Teise võimalusena saab sissetulekuid vähendada kulutustega. Siin on kõik ilmselge: kui palju kulus (vara registreerimisele), selle võrra on võimalik tuluosa vähendada. Kulud on alati individuaalsed. Proportsioonid ja jaotuskokkulepped neile ei kehti.

Aktsiate ühekordse müügi tunnuseks on ka see, et igal maksumaksjal-aktsionäril on õigus iseseisvalt otsustada, mida ta kasutab (mahaarvamine või kulud). See ei ole rikkumine, kui üks valib kulud ja teine fikseeritud mahaarvamise. Kuid viimasel on endiselt õigus kohaldada omavastutust, mis on võrdeline korteriosa suurusega.

Tehingud mitme aktsiaga elamurajoonides

Kui ühel kalendriaastal müüakse rohkem kui üks osa ühe omaniku erinevatest kinnisvaraobjektidest, kellele kuuluvad need alla 3 aasta, siis tuleks tähelepanu pöörata järgnevale.

Tulu summeeritakse kõikide tehingute kohta lihtsa aritmeetilise liitmise teel.

Oletame, et kolm aktsiat on müügis. Kaks korterit: ½ ja ¼ kumbki. Lisaks üks toas, 1/3 suurune. Korterites tehakse kindlaks, et ½ osa müügisumma on 750 000 rubla ja ¼ teise müüja eest saab kaasomanik 500 000 rubla. Tuba müüakse 900 000 rubla eest. ja müügiaktsionäride vahel tulu jaotamisel puuduvad tingimused, mis tähendab, et maksumaksja peab maksma 300 000 rubla. (900 000 X 1/3). Seega on kõigi kinnisvaraosade müügist saadav maksutulu 1 550 000 (750 000 + 500 000 + 300 000) rubla.

Kulud võivad olla mis tahes dokumenteeritud summas, meie näites mitte rohkem kui 1 550 000 rubla. Tõsi, tuletame veel kord meelde, et ühe kinnisvaraga kaasnevaid kulusid ei saa teise kinnisvara puhul arvesse võtta (üle kanda).

Mahaarvamised kuuluvad ka liitmisele, kuid kogusumma ei tohiks ületada 1 miljonit rubla. Tihti juhtub, et aktsiate proportsioonid objektile tervikuna ei võimalda maksimaalset omavastutuse piiri saavutada.

Näide: maksumaksja müüs neli talle kuuluvat osa 4 korteris (kus müüdi kõik eluruumid tervikuna) järgmiselt: esimeses 1/8 osa 500 000 rubla eest, teises 1/10 450 000 rubla eest, kolmas 1/16 220 000 rubla eest. ja neljandas 1/10 400 000 rubla eest. Sissetulek on 1 570 000 rubla ja seda saab vähendada ainult 387 500 rubla suuruse mahaarvamisega. (alates 1/8 aktsiast 125 000 rubla (1 miljon X 1/8) + alates 1/10 - 100 000 rubla (1 miljon X 1/10) + alates 1/16 - 62500 rubla (1 miljon X 1/16)+ alates 1/10 - 100 000 rubla (1 miljon x 1/8)).

Erinevate kinnisvaraobjektide puhul saab kohaldada nii mahaarvamist kui ka kulusid, kuid tingimusel, et iga objekti puhul ei ole lubatud vara mahaarvamise ja kulude samaaegne kombinatsioon.

Näide: müüs kaks tuba 1,5 miljoni rubla eest. iga. Üks neist osteti varem 1,4 miljoni rubla eest, teine oli päritud ja mille projekteerimiseks kulutati 30 000 rubla. Esimese puhul rakendati kulusid 1,4 miljoni rubla ulatuses, teise puhul - mahaarvamist 1 miljoni rubla ulatuses. See järjekord on õige. Aga oleks vale, kui teise korteriga seoses lisame lisaks mahaarvamisele ka kulud 30 000 rubla ulatuses.

Eelpool on toodud näited kaasomandis oleva kinnisvara osa (osade) müügist.

Ärgem jätkem tähelepanuta kaasomandi (abieluosade) küsimust. Erinevalt tavalisest korterist (kus on võimalik kaasomand) läheb pärilik korter pärija ainuomandisse. Ja isegi kui ta on abielus, siis ühisvara režiimi seadusest tulenevalt ei teki. See tähendab, et abielulist osa kui sellist ei saa olla. Seetõttu puudutavad kõik kinnisvara omandiga kaasnevad õigused ja kohustused ainult pärijat, sealhulgas maksukoormus.

Deklaratsiooni tunnused on järgmised.