Korteri maksu arvutamise valem ja kord

Viimased seadusemuudatused, mis jõustusid 2015. aasta algusest, on oluliselt muutnud olukorda korterimaksuga, mistõttu on oluline teada, kuidas seda uute valemite abil arvutada. Selle kohta kohe.

Kinnisvaramaksu maksavad nagu tavaliselt kõik omanikud:

- kinnisvara (korter, maatükid koos majadega või ilma, aiamaaomanikud, põllumaa jne);

- vallasvara (autod ja muud esemed, mis on ametlikult registreeritud ühele või mitmele omanikule).

Maksukulu nii korterile kui ka muule kinnisvarale saab arvutada ühe parameetri - selle hinna - alusel, millest tasutakse igal aastal teatud protsent vallaeelarvesse. Koos maamaksuga on selle peamiseks täienduseks kinnisvaramaks.

Siseriikliku maksuseadusandluse reaalsuses ei arvutata korteri maksumust mitte turuhinnangute, vaid riigi ekspertiisi abil. Just eluaseme riiklikult hinnalt arvestatakse korterimaks. Kulusid on kahte tüüpi:

- inventar().

- Katastriline.

Nende vahelised erinevused on näidatud tabelis.

| võrdlusmärk | varude väärtus | katastriväärtus |

| mis arvestab | korteri pindala, maja ehitusaasta ja vajalike kommunaalteenuste olemasolu/puudumine | koos nende omadustega võtab see arvesse ka linna pindala, keskmist turuhinda ruutmeetri kohta, maja lähedal asuva infrastruktuuri arengut jne. |

| turuhinna suhe | palju madalam | tema lähedal |

| kust ma teada saan | sertifikaadis, mis tuleb tellida STI kohalikust filiaalist | Rosreestri kohalikus filiaalis (katastrikoda) ja veebisaidil |

Nende näitajate vaheline sarnasus on järgmine:

- Mõlemat omadust hinnatakse riigieksami käigus.

- Seaduse järgi ei tohiks ükski neist väärtustest ületada tegelikku (turu – see tähendab antud asula turul praegu valitsevat) hinda.

Seega on inventari väärtus sisuliselt väga lähedane maksumusele, katastrihinnanguks aga turuhinnale võimalikult lähedane eluaseme hind. Nendest kahest näitajast lähtutakse korterimaksu arvestamisel ning viimased seadusemuudatused on puudutanud just arvestusreegleid; sellest lähemalt hiljem.

Uued reeglid: mis on seadusandluses muutunud

Ebasoodsas majanduskeskkonnas hakkas riik otsima uusi võimalusi eelarve täiendamiseks. Vallakassa üheks lisaallikaks on just kinnisvara, sealhulgas korterimaksu tõus. See tõus toimub kodanike arvelt, kuna alates 1. jaanuarist 2015 on toimunud oluline muudatus: nüüd hakatakse maksu arvestama mitte inventuuri, vaid katastriväärtuse järgi, mis on palju suurem kui esimene.

Nimetatud muudatused ei jõustu koheselt kogu riigis, vaid osaliselt – s.o. erinevates piirkondades erinevatel aegadel. Muudatuste järjekord on järgmine:

- Üleminekutähtaeg on 1. jaanuar 2020 - sellest kuupäevast peavad eranditult kõik omanikud maksu arvestama ja tasuma ainult oma eluaseme ja muude kinnisasjade katastriväärtuse alusel.

- Konkreetse üleminekukuupäeva valivad kõik piirkonnad erineval viisil, mida tuleb kontrollida kodulehel või otse piirkonna kohalikest maksuametitest: võib-olla on teie piirkond, vabariik või piirkond juba uuele arvestussüsteemile üle läinud.

- Vahetult alates 1. jaanuarist 2015 peavad tabelis näidatud 28 Venemaa piirkonna elanikud maksu arvutama uuel viisil.

Kes peab makse maksma

- Maksu tasub alati korteri või korteriosa omanik (näiteks korteri toa omanik).

- Kui omanik on alaealine, ei pane seadus maksmise kohustuse temale, vaid vanematele, eestkostjatele või teistele seaduslikele esindajatele.

- Lõpuks, kui korter ei ole ikka veel eraomandis (ehk kodanik elab territooriumil sotsiaalüürilepingu alusel), ei maksa ta selle eest makse (nagu ka teised sellel territooriumil elavad inimesed).

Mõnikord võivad kodaniku nimele kantud maksekviitungid tulla kogemata. See võib olla tingitud kahest juhtumist:

- Korter on riigi omandis, kuid sotsiaaltööl elav kodanik sai siiski maksenõude.

- Kodanik on korteri juba müünud (kinkinud, vahetanud) üle aasta tagasi, aga maks tuleb ikka.

Ilmselgelt tuleks sellised olukorrad kohe selgeks teha. Isegi kui omanik ise pole milleski süüdi, aga viga on tekkinud, saavad nad temalt kohtu kaudu maksu sisse nõuda ja vastava summa pangakontol (näiteks palgakaardil) külmutada. Seejärel peate pöörduma kohtusse ja esitama tõendid selle kohta, et eluase on müüdud (või on see munitsipaalkorter).

Seejärel teeb kohus uue otsuse, millega kodanik saadetakse maksuametisse ja alles seejärel panka, kes kohtutäituri otsusel konto külmutas. Protseduur võtab üsna palju aega, nii et sellistesse olukordadesse on parem mitte sattuda: kui saate kahtlase maksukviitungi (korteri, maa vms kohta), võtke selgituste saamiseks kohe ühendust maksuteenistusega.

Maksusoodustus

- Maksu ei maksta täies ulatuses ühelt kasusaajale kuuluvalt kinnisvaraobjektilt.

- Kui selliseid objekte on palju, siis määrab maksja ise, millise vara eest ta sissemakset ei maksa ja ülejäänu eest tasub täies mahus.

- Kui kodanik kasutab korterit, maatükki, garaaži, suvilat ettevõtluses, siis sellisele objektile soodustus ei kehti.

Kõige lihtsamas ja samas levinumas versioonis on omanikule vaid üks korter või maja, mille eest ta makse ei maksa. Me räägime järgmistest sotsiaalsetest kategooriatest:

- Vanaduspensionärid (olenemata nende staažist).

- Nõukogude Liidu ja Vene Föderatsiooni kangelased.

- Täielikud hiilguse ordeni kavalerid.

- Puudega lapsepõlvest saadik, samuti 1. ja 2. rühma puudega inimesed.

- Tšernobõli katastroofi tagajärgede likvideerijad.

- Semipalatinskis tehtud katsetega seoses kokku puutunud kiirguse kahjulike mõjudega.

- Sõjaväelased (aktiivne ja reserv), kelle kogu kasutusiga on 20 aastat või rohkem.

- Tööülesannete täitmisel hukkunud sõjaväelaste vanemad, abikaasad.

- Kõrvalhoonete omanikud (pindalaga kuni 50 m 2), mis on mõeldud eranditult isiklikeks vajadusteks (privaatne sisehoov, isiklik majapidamine).

Seega, kui kodanik kuulub ühte nendest kategooriatest, pöördub ta isiklikult või volitatud esindaja kaudu kohaliku maksuameti poole, tingimusel et:

- pass;

- omandiõigustunnistus;

- loetletud sooduskategooriatesse kuulumist kinnitavad dokumendid.

MÄRGE. Loetletud soodustused on kehtestatud kõikidele riigi piirkondadele – i.е. on föderaalse iseloomuga. Koos nendega võivad kehtida ka konkreetse piirkonna soodustused, mille kohta pead tutvuma vallavalitsuse kodulehel või kohalikust maksuametist.

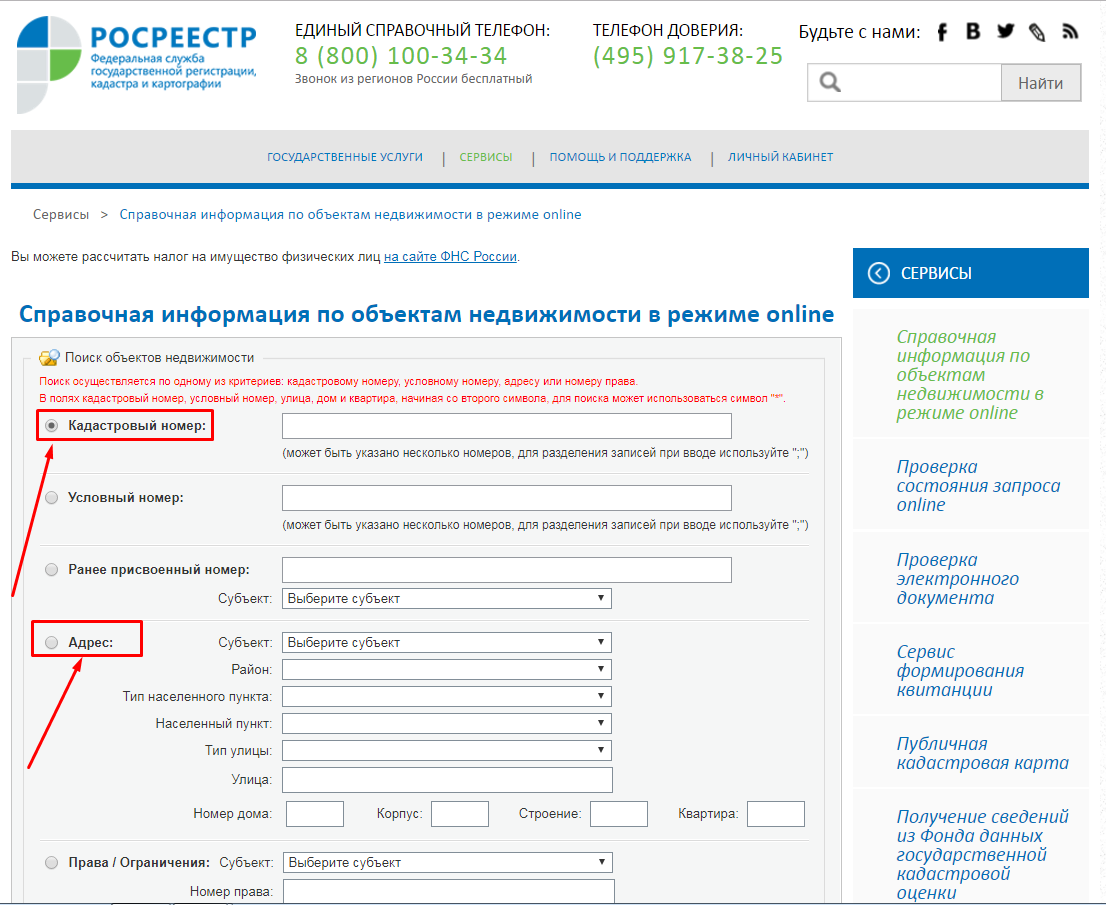

Kuidas teada saada korteri katastriväärtust

Laoväärtuse saate teada, võttes ühendust STI kohaliku filiaaliga ja hankides vastava sertifikaadi. Kui korterimaksu arvutamise määramiseks kasutatakse piirkonnas katastriväärtust, saate selle teada Rosreestri isikliku pöördumise käigus või kodust lahkumata - selle ametlikul veebisaidil. Tuleb täita väljad - kas aadressil või katastrinumbri järgi (näidatud korteri katastripassis).

Kuidas maksu arvutada: samm-sammult juhised ja näited

Nii et kui laekub info korteri katastri- või inventariväärtuse kohta, saate teada, kuidas sellelt maksu arvestada.

Algoritm on järgmine:

- Uurige kohalikust maksuametist, kuidas teie piirkonnas maksu täpselt arvutatakse – inventuuri või katastriväärtuse järgi.

- Arvutage maks eluaseme maksumuse alusel.

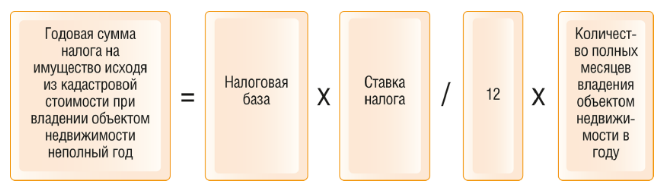

Valem on lihtne: maksubaas, s.o. katastri- või inventariväärtus korrutatakse intressimääraga.

Seega on kõige tavalisemal juhul sellise kohustusliku makse kui korterimaksu arvutamine väga lihtne: see on riigi hinnangul 0,1% selle summast (keskmiselt 1000-3000 rubla aastas).

- Hinnake maksetähtaega. Maksu tasutakse üks kord aastas. Tasumise tähtaeg on järgmise aasta 1. detsember.. Need. 2017. aasta maks tuleb tasuda 1. detsembriks 2018. a. Ja praegusel 2017. aastal on vaja tasuda 2016. aasta maks enne 1. detsembrit (kui omanikul oli kinnistu 2016. aastal).

- Teada saama, mis aja eest peate maksma - tähendab ametiaeg. Need. kui omanik omab korterit terve aasta, maksab ta vastavalt terve aasta eest. Ja kui korter on ostetud näiteks märtsis, siis tasutakse ainult tegeliku kuude arvu eest vastavalt valemile:

Arvutamise näited

Siin on mõned lihtsad maksuarvestuse näited.

Näide 1. 3 600 000 rubla katastriväärtusega korteri ainuomanik.

Oletame, et kodanik ostis korteri 15. septembril 2015 ja omab seda kuni tänaseni (2017). Siis peab ta maksma:

- Kuni 1. detsembrini 2016 3 täiskuud 2015 (oktoober, november ja detsember).

- Kuni 1. detsembrini 2017 - terve 2016. aasta eest (kõik 12 kuud).

Maksuarvestus on määratletud 0,1% 3 600 000 rublast, s.o. aastas 3600 rubla. Vastavalt sellele on 1 kuu summa 3600/12 = 300 rubla ja 2015. aasta 3 kuu eest võlgneb ta riigile 3 * 300 = 900 rubla. Tasumisele kuuluv kogusumma on 900 + 3600 = 4500 rubla.

Näide 2. Abikaasa omab korterit (omandiosad on võrdsed). Katastriväärtus on 10 500 000 rubla. Omanduses alates 28.01.2017.

Antud juhul räägime 2 maksumaksjast, kes on kohustatud tasuma samas summas makse. Jooksval 2017. aastal neil aga midagi võlgu ei ole, sest jooksva aasta maksetähtaeg on järgmisel aastal. Nad võivad olla valmis selleks, et enne 1. detsembrit 2018 tuleb tasuda 11 täiskuu eluasemeomandi tasu praegusel 2017. aastal (eeldusel, et nad seda ei müü, ära ei anna ega vaheta mõne muu objekti vastu).

Sel juhul on määr 0,15%, seega on maks 10 500 000 * 0,15% = 15 750 rubla aastas. Jagame summa 2-ga - saame 7875 rubla (iga omaniku kohta terve omandiaasta eest). Ja nüüd arvutame ümber täiskuude arvu: 7875/12 = 656,25 rubla. Korrutame 11 kuuga: 656,25 * 11 \u003d 7218,75 rubla - see on summa, mille iga omanik peab tasuma enne 1. detsembrit 2018.

Näide 3. Kodanik ostis korteri 02.03.2016, müüs selle 25.10.2016. Katastriväärtus on 2 400 000 rubla.

Omanik peab tasuma maksu riigikassasse enne 1. detsembrit 2017 ja ainult kasutuskuude täisarvu eest - antud juhul aprillist septembrini kaasa arvatud, s.o. täpselt 6 kuud. Kohaldatav määr on 0,1%: 2 400 000 * 0,1% = 2 400 rubla - see kehtib aasta kohta. Arvutame ümber 6 kuud, selgub täpselt pool - 1200 rubla.