Hüpoteeklaenu kaaslaenuvõtjad – kes need inimesed on ja kuidas nendeks saada?

Praegu on vähestel kaaskodanikel piisav sissetulek, millest piisaks oma ruutmeetrite ostmiseks. Ja mõnel juhul juhtub ka seda, et sissetulekust endast ei piisa, et pank saaks eluaseme ostmiseks hüpoteegi väljastada. Sel juhul võite aga leida olukorrast väljapääsu, sest saate kaasata kaaslaenaja ehk abilise, kes aitab teil laenu saada.

Krediidiasutused on tavaliselt selliste tingimustega nõus, sest muu raha tagastamise eest vastutav isik on suurepärane garantii. Ja laenuvõtja jaoks pole see halb: nii laenu taotlemisel kui ka ettenägematute probleemide korral võlgade teenindamisel.

Ent meelitatud inimese jaoks pole kõik nii rõõmustav, sest tema kanda on samad riskid võla tasumisel kui laenu saajal. Sellepärast peaksite sellele probleemile lähenema ettevaatlikult ja vastutustundlikult.

Assistent laenu saamisel

Hüpoteeklaenu kaaslaenuvõtja isik, kellel on laenusaajaga võrdsed kohustused ja õigused, sealhulgas solidaarne vastutus krediidiasutuse ees võlakohustuste tagasimaksmise eest.

Tema sissetulekuid laenusumma määramisel arvestab ka finantsasutus. See inimene on üsna sageli kaasatud, kui on vaja pikaajalist laenu suurte summade jaoks. Tulenevalt asjaolust, et see konkreetne isik koos krediteeritavaga on lepingus märgitud, on tal ka vastavad kohustused ja õigused.

Õigused ja kohustused

Alates laenulepingu allkirjastamise hetkest, mis sätestab nende solidaarse kohustuse, kuna sellele kohaldatakse automaatselt Vene Föderatsiooni tsiviilseadustikku, nimelt artiklit 323 "Võlausaldaja õigused solidaarse kohustusega". mille:

Muide, kirjutasime hiljuti artikli hüpoteeklaenuprogrammist. Selle tingimused võivad aidata mõnel eluaset osta.

- 1. Võlausaldajal on võlgnike solidaarse kohustuse korral õigus nõuda täitmist nii kõigilt võlgnikelt kui ka igaühelt neist eraldi nii võla osas kui ka täies mahus.

- 2. Võlausaldajal, kes ei ole täielikult rahuldatud ühelt solidaarvõlgnikult, on õigus nõuda sissenõudmata võlg teistelt solidaarvõlgnikelt.

- 3. Solidaarvõlgnikud jäävad kohustuseks kuni kohustuse täieliku täitmise hetkeni.

Kaaslaenaja võib üldjuhul tegutseda täiendava laenuvõtjana olukordades, kus:

- 1. Laenajal ei ole piisavat sissetulekut eluaseme- või muu laenu vajaliku summa saamiseks. Sel juhul võetakse maksimaalse laenusumma arvutamisel arvesse assistendi laenulepingujärgne sissetulek, mis on kinnitatud tõendiga.

- 2. Põhilaenajal on nõutav sissetulek, kuid ta on abielus hüpoteegi kehtivusajal. Sel juhul saab abikaasast laenuvõtja abiline. See on seotud Art. Vene Föderatsiooni perekonnaseadustiku artikkel 45, kuna omandatud vara muutub ühiseks ja krediidiasutuse jaoks on oluline võlgade tasumise tagatis.

- 3. Peamisel laenuvõtjal laenu andmise hetkel, nagu ka laenu andmise esimestel aastatel, sissetulek puudub. Näiteks üliõpilane (taotleja), siis laenuassistent maksab laenu sel ajal tagasi.

Millele tasub mõelda

- 1. Enne laenulepingu sõlmimist on soovitatav sõlmida laenusaajaga vastastikuste kohustuste leping, kui peate laenu tagasi maksma ja assistenti ei loeta laenusaaja abikaasa(te)ks ja temast ei saa hiljem kaaslast. -tehingu tulemusena kinnistu omanik. See tingimus võib kehtida laenuvõtja sõprade ja sugulaste kohta, kes otsustavad teda aidata.

- 2. Kui laenu väljastatakse abikaasadele, kes elavad tsiviilabielus ja vastutavad laenu eest võrdselt, tasuvad võlga koos, siis on soovitav lepingus märkida, et soetatud vara võetakse arvele kaasomandisse. mõlemad. Vastasel juhul peate kasutama esimest lõiku.

- 3. Kui abikaasa (a) ei soovi laenulepingu alusel abistajaks hakata, siis on soovitatav kasutada abielulepingut, kus on see tingimus täpselt kirjas, et see krediidiasutusele sobiks ja laenusaaja saab taotleda laen ostetava eluaseme jaoks.

4. Tihti juhtub, et assistendile keeldutakse tagantjärele muudest laenudest, sest mõni teine jääb juba küljes rippuma. Siin sõltub palju ka krediidiajaloo positiivsusest ja laenusummast. Seetõttu tasub enne lepingu sõlmimist mõelda.

Pidage meeles: korterit ostes on alati võimalik saada maksusoodustust ja osa kulutatud rahast tagasi saada. Kuidas seda teha, kirjeldasid saidi toimetajad saiti üksikasjalikult

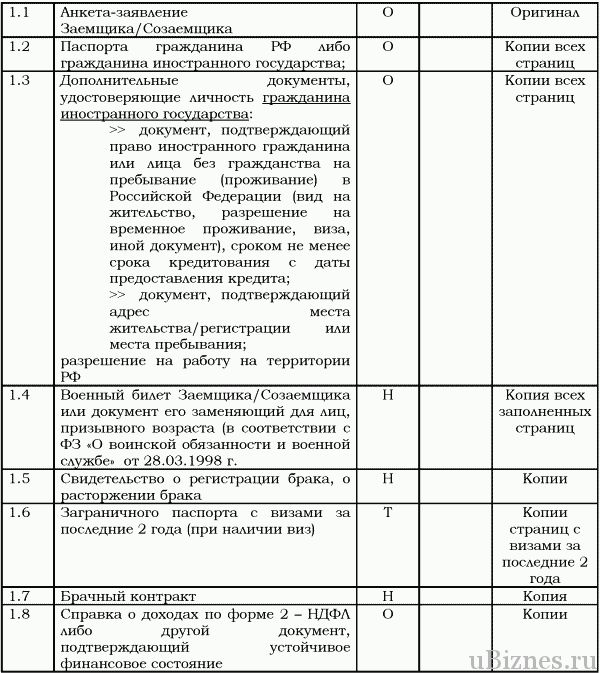

Millised dokumendid tuleks esitada

Eluasemelaenu assistent peab esitama samad dokumendid nagu laenuvõtja:

Eelised ja miinused

Siin on plussideks see, et aitad laenuvõtjal täita tema unistuse ning kui registreerid kinnistu kaasomandisse, siis saad selle kaasomanikuks. Seetõttu on vajalik lepingudokumendid korrektselt vormistada.

Puudused hõlmavad tohutuid riske, kui laenuvõtja ebaõnnestub ja lõpetab laenu maksmise. Elusituatsioone võib ju olla väga erinevaid. On oht kaotada vara ja jääda võlgu krediidiasutusele.

Mis vahe on laenuvõtjal ja assistendil

Hüpoteeklaenu taotlemisel peavad pangad kindlaks määrama, kes on selle lepingu alusel peamine isik, st kes saab väljavõtteid, teeb makseid jne. Paljudes organisatsioonides nimetatakse menetluste mugavuse huvides peamisi laenuvõtjaid omandiõiguse laenuvõtjateks.

Koostamisel oleva lepingu raames väljastatakse üsna sageli vara omandiõigus spetsiaalselt omandiõiguse laenuvõtjale. See pole aga range reegel, sest registreerida on võimalik ka abikaasade kaasomandisse.

Kas kaaslaenaja saab taotleda korterit?

Kaaslaenuvõtjaid kaasatakse selleks, et võtta arvesse nende laenutulu, samuti lihtsustada võlgade sissenõudmise korda lepingu mittenõuetekohase täitmise korral.

Omandatud vara omanike koosseis on tavaliselt märgitud lepingusse. Kaaslaenajal on aga õigused korterile, kui laenusaaja ei suuda oma maksekohustusi ja võlga täita ning ta peab selle eest tasuma.