Точка безубыточности отрицательное значение. Различные способы анализа безубыточности. Точка безубыточности в денежном выражении

Точка безубыточности - это та величина объема продаж (в количественном или денежном выражении) при которой предприятие работает в ноль. При увеличении объема продаж относительно данной точки у предприятия появится прибыль, а при снижении - убыток.

Для чего она нужна

Данный показатель позволяет уже на этапе планирования понять следующее:

- Стоит ли осуществлять инвестиции при текущих ценах на продукцию, себестоимости и постоянных затратах

- На сколько надо нарастить объем продаж не изменяя цены, себестоимость продукции и постоянные расходы, чтобы не нести убытки

- Сколько необходимо продать продукции, чтобы предприятие работало в плюс, если изменится один или несколько из показателей: цена продукции, себестоимость продукции, постоянные расходы управления или производства.

Формула расчета

Точка безубыточности в натуральном выражении (штуки, тонны, литры и т.д.) рассчитывается по формуле:

BEP (нат.) = FС / (P - AVC), где

- BEP (break-evenpoint) - точка безубыточности

- FC (Fixed costs) - постоянные расходы

- AVC (average variable cost) - средние переменные расходы

Сразу отметим, что (P - AVC) - это в зависимости от бизнеса либо маржинальная прибыль (если это производство), либо наценка на товар (если расчет делается по магазину либо оптовой торговле).

Если мы хотим найти точку безубыточности в денежном выражении, то есть два варианта расчета:

- Найти точку безубыточности в натуральном выражении и умножить ее на цену товара

BEP (ден.) = P * BEP (нат.) - Умножить на цену всю формулу расчета точки безубыточности. В итоге получится следующая формула:

BEP (ден.) = P*FC / (P - AVC)

Пример расчета для магазина

В качестве примера возьмем упрощенную ситуацию. В магазине продается один продукт - хлеб по цене 20 руб./штуку. Магазин приобретает данный хлеб на заводе по цене 15 руб./штуку. Постоянные расходы магазина:

- Зарплата продавца - 20 000 руб. + социальные отчисления (34,2%)

- Аренда помещения - 30 000 руб.

- Коммунальные расходы - 5 000 руб.

В нашем примере P = 20 руб., AVC = 15 руб., FC = 20 000*1.342 + 30 000 + 5 000 = 61 840 руб.

Подставляя эти цифры в формулу получим следующую величину точки безубыточности в натуральном выражении:

BEP (нат.) = 61 840 / (20 - 15) = 12 368 шт.

Если мы хотим найти точку безу3быточности в денежном выражении, то мы просто полученный объем умножаем на цену продукта:

BEP (ден.) = 12 368 * 20 = 247 360 руб.

Пример расчета для производственного предприятия

Для большей наглядности рассчитаем точку безубыточности на условном хлебокомбинате, который поставляет хлеб в торговые точки города.

- Цена хлеба - 15 руб.

- Себестоимость продукции на 1 штуку: мука - 7 руб., вода - 3 руб., упаковка - 1 руб.

- Общецеховые расходы: зарплата - 50 000 руб. + отчисления (34,2%), амортизация - 30 000 руб., ремонт оборудования и помещений - 40 000 руб.

Таким образом, мы получаем следующие значения показателей:

- P = 15 руб.

- AVC = 7 + 3 + 1 = 11 руб.

- FC = 50 000 * 1.342 + 30 000 + 40 000 = 137 100

Точка безубыточности в натуральном выражении будет равна:

BEP (нат.) = FС / (P - AVC) = 137 100 / (15 - 11) = 34 275 штук,

в денежном выражении:

BEP (ден.) = P * BEP (нат.) = 15 * 34 275 = 514 125 руб.

Нюансы расчета

- К сожалению, приведенная выше формула расчета точки безубыточности очень хорошо работает для предприятия, где производится или продается только одно наименование продукции. Если ваше предприятие выпускает несколько наименований продуктов, то в качестве цены на продукт и себестоимости необходимо использовать средневзвешенную цену по всем продуктам и средневзвешенную себестоимость по всем продуктам.

Таким образом, если у нас, например, имеется два продукта (батон и буханка) и их цены, себестоимость и доля в объеме реализации следующие:

- К средним переменным расходам необходимо относить все расходы, которые линейно зависят от объема производства. Так, например, если у вас заработная плата производственных рабочих прямо зависит от объемов производства (например, 5 руб./шт или 5% от выручки), то необходимо высчитывать данную стоимость на единицу продукции и плюсовать ее в AVC. Кроме этого, не забывайте, что налоги на эту заработную плату также необходимо учитывать как переменные расходы.

Например, хлебокомбинат производит хлеб и реализует его по цене 20 руб./кг, а переменные затраты на одну буханку следующие: 5 руб. на муку, 3 руб. на воду, 1 руб. на упаковку, 5% от выручки на заработную плату.

В данном случае нам необходимо пересчитать заработную плату и налоги на нее также на одну буханку следующим образом:

ФОТ = 20 * 0,05 * 1,342 = 1,342 руб./буханку, где 20 - цена продукта, 0,05 - 5% от выручки оплата работнику, 1,342 - мы увеличиваем заработную плату на величину социальных отчислений.

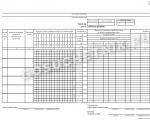

Визуальное отображение расчета в Excel

На примере расчета точки безубыточности хлебного магазина, который мы рассчитывали ранее, построим график расчета и рассчитаем тот же параметр с помощью средств Excel. Вот как это будет выглядеть:

На рисунке видно, что мы сделали расчет точки безубыточности с помощью четырех клеток. Нижняя же таблица расчета прибыли по магазину показывает, что он выходит из убытков только когда объем продаж становится равным 13 000 штук (что больше расчетного 12 368).

Формулы, которыми мы пользовались при расчете показателя, вы можете посмотреть на следующем рисунке:

А график ниже показывает логику расчета показателя. Чтобы выйти в прибыль, наша выручка (синяя линия на графике) должна быть больше, чем постоянные (темно-голубая заливка) и переменные расходы (светло-голубая заливка) вместе взятые. Точка пересечения этих двух графиков - равна точке безубыточности.

Это тот момент, когда фирма получит нулевую прибыль, то есть доходы, полностью покроют затраты.

Она играет важную роль в оценке эффективности инвестиционных проектов и определении срока их окупаемости.

С помощью точки безубыточности инвестору можно оценить риски при вкладе денег в предложенный бизнес.

Известно, что существует, так называемая, бухгалтерская прибыль, когда в отчетности имеется положительное сальдо доходов от продаж, а в реальности предприятия работает в убыток.

Ведь перед каждым предприятиям стоит стратегическая цель максимизировать прибыль, а это невозможно сделать, если не использовать анализ (желательно перед этим сделать еще и ).

Для чего рассчитывается точка безубыточности

Показатель точки безубыточности показывает порог прибыльности предприятия от продажи товаров или предоставления услуг.

Она означает уровень цены, себестоимости, других производственных или маркетинговых затрат при котором прибыль равняется нулю.

Рассчитывается в денежном выражении и натуральном. Для наглядности ее изображают графически.

Причины для расчета:

- помогает определить критический уровень производства. В точке минимального объема продаж, прибыль и убыток достигают нуля. Таким образом экономисты узнают, сколько нужно продукции, чтобы при ее реализации не получить убыток;

- финансовый анализ фирмы или одной из ее отраслей. Расчет точки покажет состояние предприятия в разрезе отдельно взятой продукции. При этом, может быть принято решение о ликвидации ее производства.

- определение устойчивости предприятия;

- планирования стоимости. Рассчитывается, как измениться объем реализуемых товаров при изменении цены;

- изменение уровня выручки;

- определение ;

- выявления узких мест в производстве. То есть, тех производств, в которых наблюдаются проблемы, такие как низкая прибыльность или получение убытка.

Важно запомнить, что уровень безубыточности неразрывно связан с прибылью.

Она рассчитывается как разница между чистой выручкой и себестоимостью продукции, а последняя состоит из затрат.

Расчет показателя в динамике отображает финансовый и производственный рост предприятия, поможет разработать эффективную стратегию.

Исходные данные для расчета показателя

Для начала рассмотрим, что такое постоянные и переменные затраты.

Постоянные – не меняются при росте/уменьшении объемов производства. Они при любых условиях остаются неизменными.

Их значение колеблется, только от изменения заданного периода.

Постоянные затраты считаются частью модели точки безубыточности, как и переменные.

К таким затратам относится:

- . Затраты распределяются пропорционально на весь срок эксплуатации;

- аренда. Помещение арендуется, как правило, на долгосрочный период. Поэтому пересматривается только после истечения арендного договора, поэтому такие затраты относятся к постоянным.

- админ. персонала;

- некоторые .

На графике или формуле обозначается как TFC. Переменные расходы прямо зависят от выпуска товара.

В бухгалтерском учете их легко можно отнести на конкретный вид продукции. Например, затраты на материалы, топливо, сырье.

Кроме этих двух данных необходимо собрать такую информацию:

- P. - цена единицы продукции;

- Q. - объем продаж в натуре;

- B. - выручка от реализации;

- TFC. – постоянные затраты;

- TVC – переменные затраты.

В бухгалтерском учете отдельно взятого предприятия затраты могут разделяться иначе нежели в других фирмах.

Это зависит от специфики деятельности. Ведь все расходы классифицируются условно.

Даже постоянные затраты меняются в разный период времени.

Методика расчета

Формула для расчета в денежном выражении математически выглядит следующим образом: BEP=FC/KMR

- Где: FC – постоянные затраты;

- KMR – маржинальный доход (коэффициент). Формула: KMR=MR/TR или KMR= MR/Р.

- Здесь: MR – маржинальный доход, TR – выручка, Р – цена. Мы не знаем маржинального дохода, поэтому рассчитываем эго как разницу между выручкой и переменными затратами MR=TR-VC.

Именно коэффициент маржинального дохода и постоянные затраты – это два значения которые необходимо знать, чтобы рассчитать точку безубыточности в денежном выражении.

Этот показатель еще имеет название порог рентабельности.

Таким образом, можно узнать минимальное количество реализованной продукции.

Формула : BEP=FC/(P-AVC).

Важно: обе формулы покажут точку безубыточности, только первый вариант иллюстрирует критическое соотношение затрат для получения нулевой прибыли, а второй минимальный уровень производства.

Как рассчитать точку безубыточности для производства

Для этого рассмотрим расчет на примере производства сахарной свеклы. Начнем по порядку.

Для начала нужно взять отчетность из которой можно узнать к какой группе относятся те или иные затраты либо разделить их самостоятельно.

Часто одни и те же статьи могут быть как постоянными, так и переменными. Поэтому разделим их в соотношении 30/70 соответственно.

Постоянные и переменные затраты

| Статьи затрат | Сумма |

|---|---|

| Постоянные затраты | |

| Заработная плата | 910* |

| Социальные начисления | 336 |

| Общепроизводственные расходы | 8467 |

| Затраты на сбыт | 1566 |

| Подготовка и освоение производства | 8640 |

| 8361 | |

| Административные затраты | 3319 |

| Всего постоянных затрат | 31600 |

| Переменные затраты | |

| Затраты на заготовку сахарной свеклы | 6909 |

| Затраты на сырье | 140108 |

| Прочие материалы | 19229 |

| Топливо и энергия на технологические цели | 102924 |

| Заработная плата | 3642 |

| Социальные начисления | 1344 |

| Удержание эксплуатационного оборудования | 3583 |

| Затраты на сбыт | 1669 |

| Всего переменных затрат | 279408 |

| Переменные затраты на 1 т свеклы, руб. | 3621 |

| Цена 1 т свеклы с НДС, руб. | 5613 |

| Цена 1 т свеклы без НДС, руб. | 4677,69 |

*Цифры в таблице не реальные, а выбраны произвольно, только для демонстрации расчета показателей.

Рассчитываем точку безубыточности в натуральном выражении.

Это более актуально для производственных предприятий, нежели для фирм занимающихся реализацией готовой продукции.

Формула: BEP=FC/(P-AVC).

Получатся следующие результаты:

Результаты показателя

| Точка безубыточности, т | 29901 |

| Сахар из собственного сырья, т | 29901 |

| Сахар из приобретенного сырья, т | 47265 |

| Всего, т | 77166 |

На основании данных таблицы построим график.

На графике красная линия – это выручка, синяя – постоянные затраты, фиолетовая – общие затраты.

- Получили следующие итоги: сахар из собственного сырья равен 29901 тонн, всего объем производства 77166 тонн.

- Таким образом, производство сахара из купленной сырья равно 77166-29901 = 47265 т.

- Тогда потребность в сырье собственного производства: 29901/77166 * 100 = 39 %.

Как рассчитать точку безубыточности магазина?

Для этого нужна формула расчета точки безубыточности в денежном выражении.

Пример расчета показателя для магазина, следующий:

Эффективность магазина покажет разница между текущим товарооборотом и этим показателем в точке безубыточности.

Основные статьи затрат магазина это:

- оплата труда;

- аренда;

- прочие затраты.

В данном примере они составляют 100000 тыс. руб., 130000 тыс. руб. и 10000 тыс. руб. соответственно.

Всего затрат – 240000 тыс. руб. Процент наценки на товар 29%.

Таким образом, определяется уровень товарооборота в точке безубыточности.

Зависит от планово-экономического отдела. Всегда отображается в бизнес-плане в .

Безубыточности нового проекта

Это можно сделать в ручную, но лучше использовать для этого Excel. Достаточно будет внести данные или экспортировать их с других таблиц.

Рассмотрим следующий пример:

Исходные данные проекта

| Затраты постоянные (Зпост.), р. | 200 |

| Затраты переменные (Зпер.), р. | 50 |

| Цена (доход) с 1 ед. продукции (Р), р. | 120 |

На основании исходных данных прописываем формулу в ячейки.

Итого, получаем множество вариантов, один из которых, имеет нулевую прибыль.

Таким образом, рассчитываем точку безубыточности проекта. Дальше строим диаграмму.

Для этого необходимо сделать маркетинговый анализ рынка, узнать цену, рассчитать плановые показатели, все затраты и только потом приступать к точке безубыточности.

Запас финансовой прочности

Точка безубыточности и запас финансовой прочности – взаимосвязанные показатели.

Запас финансовой прочности – это показатель отношения между реальным объемом продаж и его уровнем в точке безубыточности.

Когда он высокий, считается, что предприятие устойчивое.

Важно: запас финансовой стойкости – это критическая точка, до которой можно уменьшить выручку от реализации.

Если этот показатель падает ниже, тогда предприятие начинает получать убыток. Рассчитывается в процентах.

Чтобы узнать запас финансовой стойкости нужно от суммарной выручки отнять критическую.

Рост этого показателя можно обеспечить снижением затрат, которое реально в таких случаях:

- фирмы находится в точке, где объемы производства и продаж одинаковые;

- производится больше, чем реализуется;

- продается больше, чем производится.

Когда предприятие не может реализовать изготовленные товары, тогда говорят о недополучении прибыли и запас снижается.

Важно: при обратной ситуации, показатель будет не истинный. Ведь он повышается, но и возрастают затраты на закупку продукции у контрагентов.

Благодаря анализу финансовой устойчивости, можно судить о финансовом положении предприятия в целом.

Простыми словами, можно сказать, что расчет этого показателя, особенно графическое его изображение, насколько далеко производство и реализация продукции находится от точки безубыточности.

Экономисты считают, что запас финансовой стойкости более точно характеризует финансовое состояние предприятия.

Возьмите на заметку, что запас прочности может стремительно изменят свое значение, в зависимости от расстояния между этим показателем и точкой безубыточности.

Он изменяется также в денежном, натуральном выражении и рассчитывается как коэффициент.

Итоги

Для предприятий ведущих коммерческую деятельность расчет показателя имеет ключевое значение для определения уровня порога окупаемости затрат.

Также она помогает найти оптимальный объем продаж или производства продукции, установить такой уровень цен, который станет отправным пунктом для повышения плановых показателей и в дальнейшее получения прибыли.

Чем точнее распределены затраты, тем результат будет правильней.

В реальных условиях классическая формула может не работать, особенно если это касается магазинов или предприятий, специализирующихся на выпуске полипродукции, то есть при большом ассортименте точка безубыточности для каждого товара будет отличаться.

Она рассчитывается, чтобы увидеть, как изменятся финансовые результаты (прибыль и рентабельность) производства или реализации при возрастании/уменьшении производства.

С помощью этого показателя можно максимизировать прибыль, так как будет известно критические объемы производства.

Как расcчитать точку безубыточности

Многие компании для управления своими доходами и затратами, использует разные аналитические методики, в том числе и заимствованные из-за рубежа. Среди них самым простым и распространенным является CVP-анализ, который предусматривает оценку точки безубыточности. Научившись совершать несложные расчеты, можно получить эффективную систему финансового менеджмента с элементами стратегического планирования.

Точка безубыточности

Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Измеряют её в натуральном или денежном выражении. Она помогает определить, сколько продукции надо продать (выполнить услуг), чтобы покрыть расходы. В точке безубыточности доходы покрывают расходы. При превышении её предприятие получает прибыль, если она не достигнута – предприятие несет убытки.

Она представляет собой математическую и графическую оценку взаимосвязи трех основных компонентов:

- С – затраты предприятия.

- Q – количество реализованной продукции (в натуральных единицах).

- Pr – прибыль.

Все расчеты производятся с целью:

- определить физический и стоимостной объем реализации, который позволит не только компенсировать, но и получить желаемую прибыль;

- спрогнозировать какую прибыль удастся получить, если известен объем продаж;

- оценить, как отреагирует прибыль на изменения цены, затрат или количества товара;

- установить оптимальную для данного вида деятельности структуры.

С чего начинать?

Необходимо сначала определиться, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета.

Главным условием для проведения CVP-анализа является разделение всех затрат предприятия на две группы:

Переменные (VC – Variable Сost) – затраты, объем которых изменяется пропорционально росту (сокращению) объема производства. То есть чем больше нужно произвести продукции, тем больше придется потратить, и наоборот. К ним обычно относят сырье и материалы, полуфабрикаты, заработную плату рабочих, топливо и электроэнергию на технологические цели, тару и др.

Отдельно рассчитывают средние переменные (AV С – Average Variable Cost), которые показывают размер VC в пересчете на единицу продукции. Со временем их размер не изменяется.

Постоянные (FC – Fixed Cost) – затраты, изменение которых напрямую не зависит от роста и падений объемов производства. Это, как правило, затраты на содержание административного персонала, коммунальные платежи, на связь, амортизация и др. Все эти затраты будут иметь место, даже если компания ничего не сможет произвести и продать. В этом смысле они условно постоянные.

Формула расчёта

Точка безубыточности рассчитывается в двух измерениях:

В натуральных единицах:

ВЕРнат = FC / (P – AVC) = FC x Q / (TP – VC)

Где Р – цена.

Так определяется минимально допустимый объем продаж в физических единицах веса, длины, объема или количества.

В денежных единицах:

ВЕРден = ВЕРнат х Р

Так определяется размер выручки, которая позволит покрыть и получить нулевую прибыль.

Есть еще один метод расчета ВЕР в стоимостном выражении. Но для этого нужно использовать показатель маржинального дохода/прибыли (МР – Marginal Profit). Он характеризует часть выручки, которая останется после финансирования переменных затрат и будет в дальнейшем использована для покрытия постоянных затрат и получения прибыли.

МР = TP – VC = FC + Pr

Средний маржинальный доход будет рассчитан так:

AMP = MP / Q = P – AVC

Коэффициент маржинального дохода – это доля маржинального дохода в выручке предприятия. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки.

К МР = MP / TP = AMP / P

Тогда для расчета точки безубыточности в денежном выражении можно использовать формулу:

BEP = FC / K MP

Необходимость в расчёте

Анализ безубыточности – важный источник информации для принятия решений, касающихся активности бизнеса:

- Следует ли инвестировать в определенный проект? Для предпринимателя важно «не прогореть» и важно знать, с какого момента риск финансовой неудачи будет уменьшаться. На основании показателя ВЕР можно просчитать объем реализации, начиная с которого новое дело начнет приносить прибыль, а инвестиции – окупаться.

- О чем говорит изменение ВЕР со временем? Расширение и сокращение деятельности прямо влияет на уровень критической точки. Чем больше размер компании, тем выше ее ВЕР. Но если объем деятельности не изменился, а порог рентабельности стал выше, это может сигнализировать о проблемах. Что-то идет не так, если для получения прибыли нужно продавать больше, чем раньше.

- Менять цену или объем продаж? Показатель ВЕР содержит в себе линейную зависимость между ценой и количеством товара, предназначенного для продажи. На этом основании принимается стратегическое решение: если изменится цена реализации, насколько нужно изменить реализационный объем, чтобы не потерять прибыль? И наоборот, как следует подкорректировать ценовую политику в условиях изменения масштабов продаж?

- Насколько можно позволить себе сократить выручку и при этом оставаться безубыточным? Показатель ВЕР применяется при расчете запаса финансовой прочности (MFS – Мargin of financial safety), который прямо отвечает на поставленный вопрос.

MFS = (TP – BEP) / TP х 100

MFS определяется в процентах и позволяет сравнивать разные предприятия между собой. Это коэффициент – своеобразная подушка безопасности. Чем он выше, тем лучше защищено финансовое положение компании от любых негативных изменений на рынке.

Примеры расчета

Хотя все предприятия пользуются одинаковыми формулами для расчета ВЕР, но отрасль и вид деятельности влияет на состав затрат, а также на разделение их на VC и FC.

Для магазина

Предприятия торговли имеют обширный ассортимент продукции с разными ценовыми характеристиками, поэтому физически невозможно рассчитать критический объем для каждого вида товаров. Целесообразнее рассчитать ВЕР для торговой точки в целом. Для этого условно разделим затраты на переменные и постоянные.

Продавая товар на сумму свыше 1012500 рублей, магазин будет получать прибыль, а выручка ниже этого уровня повергнет торговую точку в убытки. При таком положении дел каждый дополнительный рубль выручки приносит 40 копеек прибыли.

Для предприятия

Производственные предприятия, которые специализируются на выпуске однородной продукции, могут рассчитывать критическую точку и в натуральных, и в денежных единицах.

Показатель Сумма

Объем продаж, шт. 10 000

Цена реализации, руб. 150

Выручка от реализации (с.1 х с.2) 1 500 000

Переменные: 1 000 000

Сырье и материалы 800 000

Зарплата основных рабочих с отчислениями 100 000

Электроэнергия на технологические цели 40 000

Общепроизводственные расходы 60 000

Средние переменные затраты (с. 4 / с.1) 100

Маржинальный доход (с.3 – с. 4) 500 000

Постоянные затраты : 187 000

Общезаводские затраты 62 000

Амортизация и ремонт оборудования 25 000

Коммунальные платежи (газ, свет, вода, электроэнергия) 30 000

Заработная плата управляющего и обслуживающего персонала с отчислениями 70 00

Прибыль (с.6 – с. 7) 313 000

Точка безубыточности в натуральных единицах (с. 7 / (с.5 – с.2)) 3 740

Точка безубыточности в денежных единицах (с. 9 х с.2) 561 000

На этом предприятии получение прибыли возможно уже с объема продажи в 3740 штук или 561 000 руб.

Определённые допущения при расчёте

Расчет прост и носит универсальный характер, но имеет свои условные ограничения (допущения):

- цена реализации не растет при увеличении объема проданных единиц товара;

- затраты остаются неизменными;

- продукция полностью (без остатков на складе и в производстве) реализуется за один операционный цикл;

- расчет ВЕР производится для одного вида продукции, для которого можно определить себестоимость.

Ограничения делают показатель ВЕР не абсолютным, а условным показателем и вызывает критику многих аналитиков.

График ВЕР

Важным методом анализа является визуальный, который подразумевает построение графика безубыточности.

Поскольку ВЕР – это уровень деятельности, при котором доходы равны затратам, то на графике точка безубыточности образуется в месте пересечения двух графиков: дохода (ТР) и полных затрат (ТС). Проекция на ось Q покажет размер ВЕР в натуральном измерении, а на ось TP – ВЕР в денежном выражении.

Поскольку постоянные затраты есть даже при нулевом объеме продаж, то график ТС начинается с точки, равной размеру FC.

Последовательность построения графика:

- Строится график доходов: первая точка в 0, а вторая на пересечении объема реализации в натуральных единицах и размера выручки.

- Строится график затрат: первая точка на вертикальной оси на уровне постоянных затрат, а вторая на пересечении объема реализации в натуральных единицах и полных (постоянных и переменных) затрат.

- На пересечении графиков отмечается ВЕР , а также зона прибыли и убытков.

CVP–анализ – это доступная для понимания и применения методика, которая даст возможность предпринимателям контролировать текущие затраты, планировать цены и объем деятельности, обеспечивающие получение прибыли. Только понимая взаимосвязь основных показателей, можно научится ими управлять.

Как известно, каждая компания осуществляет свою деятельность для получения прибыли. Только при достижении этой цели фирма может обеспечивать стабильность своей работы и основу для расширения. Прибыль предприятия выражается в форме дивидендов на вложенные средства. Доходность компании привлекает инвесторов, способствует увеличению ее капитала. Одним из важнейших аспектов деятельности выступает концепция безубыточности. Она считается первым этапом на пути получения бухгалтерской, а затем и экономической прибыли. Рассмотрим далее, что собой представляет финансовая точка безубыточности.

Теоретический аспект

В экономической науке определение точки безубыточности понимается как нормальное состояние компании в условиях современного конкурентного рынка, который характеризуется долгосрочным равновесием. При этом во внимание принимается экономическая выручка - доход, при котором в затраты фирмы входит среднерыночная ставка прибыли на инвестированные средства. Учитываются и нормальные поступления компании. При этих допущениях определение точки безубыточности следующее:

- Это объем продаж товара, при котором прибыль от реализации покрывает полностью расходы на его выпуск, включая среднерыночный процент на собственные активы и предпринимательский (нормальный) доход.

Эффективность деятельности

Если компания получает бухгалтерскую прибыль (сальдо ее доходов от реализации и денежных издержек на выпуск товара положительное), точка безубыточности может и не быть достигнута в экономическом плане. К примеру, выручка может быть ниже среднерыночного процента на капитал. Из этого следует, что существуют другие, более выгодные варианты использования собственных активов, которые позволили бы получать больший доход. Точка безубыточности предприятия, таким образом, выступает в качестве критерия оценки эффективности предпринимательской деятельности. Компания, которая не достигает ее, работает нерезультативно в условиях сложившейся рыночной конъюнктуры. Но данный факт, разумеется, нельзя считать однозначной причиной для выхода фирмы из бизнеса. Для решения вопроса о прекращении деятельности компании необходимо детально изучить структуру затрат.

Максимизация дохода

Она необходима для оптимального функционирования компании. Процесс максимизации - это расчет точки безубыточности в экономическом плане. При исследовании этой процедуры используются следующие понятия:

- Предельный доход. Он представляет собой величину, на которую изменяется совокупная прибыль компании при повышении выпуска товара на 1 единицу.

- Предельные издержки. Они выражают сумму, на которую изменяются совокупные расходы при увеличении производственного объема на 1.

- Полные средние издержки представляют собой сумму постоянных, переменных и невозвратных затрат на единицу продукции.

С определенного момента (когда устанавливается некоторый объем выпуска товара) кривая переменных затрат будет возрастающей, а предельного дохода, соответственно, убывающей. Для максимизации прибыли основополагающим выступает соотношение между прибылью и затратами при увеличении объема продукции на 1. Ясно, что когда предельные расходы меньше дохода, при повышении количества товара прибыль становится больше. Если затраты больше выручки, то увеличению дохода будет способствовать уменьшение объема выпуска. Таким образом, можно сформулировать критерий, при котором прибыль будет максимальной: она достигается тогда, когда предельные показатели выручки и затрат равны.

Точка безубыточности: как рассчитать?

Существует несколько моментов, на которые необходимо обратить особое внимание. В первую очередь, проблема состоит в установлении критического объема товара, при котором достигается точка безубыточности производства. Существует три подхода к решению этой задачи:

- Уравнение.

- Установление маржинального дохода.

- Графическое изображение.

Также особое значение будет иметь анализ точки безубыточности (прогнозного установления) к изменениям допущений.

Уравнение

Этот метод точки безубыточности предполагает составление следующей схемы:

- Доход - Переменные расходы - Постоянные издержки = Чистая прибыль.

Последний показатель можно обозначить как П. Р - реализационная цена единицы выпущенного товара, х - объем произведенных и сбытых изделий за период, а - фиксированные и в - переменные расходы. Используя данные обозначения, можно составить следующее уравнение:

- П = Р*х - (а + в*х), либо П = (Р - в)*х - а.

Последнее равенство указывает на то, что все факторы разделяются на критерии, зависящие и не зависящие от объема реализации. В процессе определения параметров издержки были разделены на проданную и выпущенную продукцию. Это различие считается наиболее существенным в двух подходах к управленческому учету: Direct costing и Absorption costing. В последнем случае калькуляция себестоимости выполняется с распределением всех расходов между реализованным товаром и его остатком. Другими словами, постоянные издержки являются запасоемкими. При использовании второго способа постоянные затраты относятся полностью на реализацию. По первому уравнению можно легко произвести расчет точки безубыточности. Для этого следует провести несложные математические преобразования. Из условия П = 0 устанавливается объем выпуска товара, при котором достигается в компании точка безубыточности. Формула выглядит так:

- хо = (П + а) : (Р - в) = а: (Р - в).

Пример

Рассмотрим гипотетическую компанию, выпускающую электронные блоки. Стоимость одной единицы товара - 5 тыс. долл., переменные расходы (цена комплектующих, зарплата персонала и так далее) на 1 изделие - 4 тыс. долл., постоянные издержки - 20 тыс. долл. Найдем максимальный объем изготовления, при котором достигается в фирме точка безубыточности. Формула будет такой:

- хо = 20 000: (5000 - 4000) = 20 (единиц продукции).

Время, за которое должно быть выпущено и реализовано найденное количество, будет соответствовать сроку, за который будет найдена величина постоянных затрат. Используя приведенное в предыдущем абзаце уравнение, можно определить размер объема выпуска, который следует достичь для получения конкретной величины прибыли, в которой будет достигнута точка безубыточности. Как рассчитать доход компании, например, в 10 тысяч долл.? Для этого нужно выпустить:

- х = (10 000 + 20 000) : (5000 - 4000) = 30 (единиц).

Маржинальная прибыль

Этот способ считается модифицированным вариантом предыдущего метода. Маржинальной прибылью будет считаться доход, который получит компания при выпуске одного изделия. Используя пример, найдем ее:

5000 - 4000 = 1000 на единицу.

Для более точного представления области релевантности следует перечислить допущения, которые используются при построении описанных моделей.

Общие расходы и выручка

Поведение этих показателей линейно в рамках области релевантности и жестко определено. Данное положение верно только тогда, когда изменение объема выпуска невелико в сравнении с емкостью рынка данного товара. В противном случае нарушится линейность зависимости показателей выпуска и выручкой.

Затраты

Все издержки можно поделить на постоянные и переменные. Первые независимы от объема выпуска в рамках области релевантности. Данное предположение значительно облегчает анализ. Однако вместе с этим оно существенно ограничивает область релевантности. Действительно, при таком предположении объем ограничивается имеющимися в распоряжении основными средствами. Однако увеличивать их или получать в аренду невозможно. Более реалистичным представляется предположение о том, что изменение постоянных расходов происходит ступенчато. Но оно значительно осложняет анализ, поскольку график общих издержек становится разрывным. Переменные затраты остаются не зависящими от объема выпуска в рамках релевантности. В действительности их величина представлена в виде некоторой функции от производственного объема, поскольку имеет место эффект падения максимальной производительности факторов. В этой связи в условиях предположения о независимости постоянных издержек от объема выпуска переменные затраты повышаются при его росте.

Реализационная цена

Предположение о том, что она также остается неизменной, считается наиболее уязвимым моментом. Это обусловлено тем, что реализационная цена зависит не только непосредственно от работы компании, но и от структуры рыночного спроса, деятельности конкурентов и так далее. Расходы предприятия на продвижение своей продукции, формирование своей торговой сети и многое другое также оказывают существенное воздействие на изменение показателя. Здесь, таким образом, необходимо исследовать множество факторов, влияющих на последующую оценку. Но такой анализ достаточно сложен и требует индивидуального подхода в той либо другой конкретной ситуации.

Прочие допущения

Предположение о том, что услуги и материалы, которые используются в производстве, остаются неизменными, также весьма спорно. Однако оно значительно облегчает оценку. Имеют место также следующие предположения:

- Производительность не изменяется.

- Отсутствуют сдвиги в структуре. На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

- На расходы релевантное воздействие оказывает только количество изготовленного товара. Это предположение имеет особое значение для анализа. В данном случае следует абстрагироваться от влияния внешних факторов и включить к постоянным расходам все издержки, не зависящие от количества продукции.

- Производственный и реализационный объемы равны либо изменения в начальных и конечных запасах незначительны.

Оценка "чувствительности"

Приведенные выше предположения малоприменимы в реальном мире. Однако их можно адаптировать к действительности посредством анализа чувствительности. Этот способ предполагает использование приема "что будет, если…". В его рамках можно получить ответ на вопрос о том, как изменится итог, если спроектированные первоначально допущения достигнуты не будут либо ситуация с ними поменяется. В качестве инструмента в таком анализе выступает маржа безопасности. Она представляет собой тот размер выручки, который находится на уровне, расположенном ниже, чем точка безубыточности. Эта сумма показывает предел, до которого может снизиться доход, чтобы не было минуса. После того как будут сделаны основные предположения относительно изменений в исходных допущениях, нужно установить вызванные ими корректировки маржи безопасности и маржинального дохода. В управленческом учете проводится непрерывная оценка поведения издержек и периодически выявляется точка безубыточности. По своей сути, чувствительность формирует эластичность маржи относительно допусков.

Оценки затрат и цен на предстоящие периоды

Действующая фирма берет эти показатели из собственной статистики и поведения стоимости продукции с учетом предполагаемых изменений в экономике. Во внимание, в частности, следует принимать сезонные колебания, деятельность конкурентов, появление продуктов-субститутов (особенно на высокотехнологичных рынках). Новые компании не могут опираться на свой опыт, поскольку он отсутствует. Для них, таким образом, актуальным будет расчет по аналогии с уже работающими фирмами в данной отрасли. Вместе с этим можно использовать различную справочную информацию. Сложнее всего создать компанию, которая будет работать на несуществующем секторе. В этом случае следует проводить тщательную калькуляцию расходов, маркетинговые исследования. Для таких фирм целесообразно использовать ценообразование по способу "издержки плюс". Цена в этом случае получается путем добавления фиксированной маржи к сумме издержек. В этом варианте размер маржинального дохода известен, следовательно, легко находится точка безубыточности.

Заключение

Рассматривая методы установления точки безубыточности, таким образом, предполагается, что затраты на выпуск единицы товара и реализационная цена выступают в качестве внешних факторов. Другими словами, к моменту нахождения искомого показателя эти значения известны и не подлежат изменению. Установление этих ключевых параметров, их глубокий анализ позволяет, в свою очередь, исследовать планирование безубыточности компании.

Написание бизнес-плана невозможно без расчета точки безубыточности по формуле. Ведь полученное число – это рубеж, после которого начинается прибыль компании. В статье покажем, как эту точку считают в разных ситуациях и приведем примеры.

О чем вы узнаете:

Что такое точка безубыточности, и как ее вычислять

Готовы назвать постоянные и переменные издержки (т.е. расходы) компании на продукт или на его реализацию? Ну, хотя бы их примерное значение?

Если да, то вы способны вычислить для фирмы такую точку, в которой еще нет прибыли, но уже отсутствует убыток. Так называемую точку безубыточности компании (англ. break-even point или BEP). Преодолевая этот рубеж, организация начинает зарабатывать прибыль.

Директора магазинов могут брать формулу расчета точки безубыточности, чтобы определить, сколько единиц товара им нужно продать по данной цене, чтобы достичь минимальной прибыли.

Вычисление используется для планирования, определения правильности для стратегии на будущее и даже для расчета материальной мотивации сотрудников!

Подробнее о разработке системы мотивации персонала

Для определения BEP необходимо знать:

- количество постоянных издержек - сумма, не изменяющаяся от объема продаж (например, аренда торговой площади магазина или зарплата управляющего персонала);

- размер переменных затрат - увеличивается или уменьшается и зависит от объема реализации (к примеру, стоимость производства (приобретения) товара);

- цена, по которой продается товар (услуга).

Получать отчеты о расходах и доходах можно в товароучетной программе Бизнес.Ру. Благодаря подробным отчетам о движении денежных средств у вас появится возможность проводить необходимые расчеты для определения эффективности вашего бизнеса.

Как посчитать точку безубыточности: формулы

Есть несколько основных формул расчета точки безубыточности бизнеса. Одна основана на количестве реализованных единиц продукции, а другая – на стоимости продаж.

Точка безубыточности в натуральном выражении: формула

Расчет выглядит так:

BEP = Постоянные издержки ÷ (Цена - Переменные издержки)

Важно! При расчете в штуках постоянные издержки указываются как сумма всех расходов для фирмы. При этом цена и переменные издержки вычисляются в расчете на единицу изделия.

Разберем составляющие формулы:

- Постоянные затраты. Как отмечалось выше, постоянные расходы не зависят от количества проданных товаров, таких как арендная плата за торговую площадь или производственные помещения, компьютеры и программное обеспечение. Постоянные расходы также включают плату за рекламу и фиксированную оплату труда.

- Знаменатель уравнения, цена за вычетом переменных затрат, в экономике называется маржинальным взносом.

Маржинальный взнос – разница между ценой продажи и переменных затрат. Таким образом, если вы продаете товар за 100 рублей, а стоимость материалов и рабочей силы составляет 40 рублей, тогда маржинальный взнос составляет 60 рублей. Эти 60 рублей затем используются для покрытия постоянных расходов. Если после этого остаются деньги, это ваша чистая прибыль.

Таким образом, если ваши продажи равны вашим постоянным и переменным затратам, вы достигли точки безубыточности. Речь о чистой прибыли или убытке в размере 0 рублей. Любые продажи за пределами этой точки способствуют вашей чистой прибыли.

Следите за вашими продажами и управляйте складскими запасами с помощью товароучетной программы Бизнес.Ру. С ней вы можете контролировать объемы продаж, проверять продавцов, подсчитывать рентабельность продукции и устраивать распродажи.

Пример расчета точки безубыточности

Предприниматель Иван имеет постоянные затраты, складывающиеся из аренды, амортизации активов, заработной платы и налогов на имущество. Эти постоянные расходы составляют до 60 000 рублей. Он занимается пошивом спортивных костюмов. Переменные затраты рассчитаны как 800 рублей за единицу. Костюмы он собирается продавать по 2000 рублей за каждый.

60 000 / (2000 - 800) = 50 единиц

Следовательно, Ивану необходимо произвести и продать 50 спортивных костюмов в месяц, чтобы покрыть общие расходы: фиксированные и переменные.

Следовательно, 51-й проданный спортивный костюм приносит прибыль, до этого 50 штук являются просто безубыточными.

Формула расчета точки безубыточности в денежном выражении

Показатель безубыточности в денежном выражении рассчитывается, когда товар находится в разных ценовых категориях, и считать в единицах не имеет смысла.

Например, если магазин косметики продает лаки по 100 рублей и духи по 15 000 рублей.

Расчет выглядит более сложным, так как надо найти маржинальный доход, затем его коэффициент (индекс).

Можно рассчитывать индекс, исходя из цены и из выручки.

Если мы берем за основу цену, то маржинальный доход определяется по формуле:

где MR – маржинальный доход;

Р – цена (price);

AVC – переменные затраты на ед. товара.

Для предпринимателя Ивана из примера выше маржинальный доход равен 2000 - 800 = 1200 рублей.

Для Ивана KMR= 800 / 1200 = 0,67

Другой способ вычисления индекса берет за основу выручку. Рассчитаем маржинальный доход по формуле:

В этом случае:

TR – выручка компании;

VC – совокупные переменные издержки.

По формуле KMR=MR/TR вычисляется индекс маржинального дохода.

Например, выручка у Ивана – 100 000 рублей, тогда как переменные издержки – 40 000 рублей.

MR = 100 000 - 40 000 = 60 000.

KMR = 60 000 / 100 000 = 0,6

Зная этот индекс (коэффициент), подставим его в следующую формулу расчета точки безубыточности:

где ВЕР – точка безубыточности,

FC – постоянные издержки;

KMR – индекс маржинального дохода.

Для предпринимателя Ивана BEP = 60000 / 0,6 = 100 000 рублей.

Иногда для определения точки используются расчеты с графиком или с помощью Excel.

Расчёт с построением графика

Для наглядности точку безубыточности вычисляют при помощи графика.

Надо нарисовать оси и по вертикали обозначить денежные единицы, а по горизонтали – штуки.

Линии издержек будет пересекать график валовой выручки (тоже наклонная линия).

В определенном месте валовая выручка пересечет линию переменных издержек. В этом месте находится точка безубыточности.

На графике также можно увидеть пороговую выручку и пороговый объем продаж (то есть те объемы, на которые надо выйти, чтобы получать хотя бы нулевую прибыль).

Рисунок - Определение точки безубыточности на графике

Точка безубыточности: формула в Excel

Точка безубыточности вычисляется в Excel с помощью заполнения таблицы. Представим готовые формулы и алгоритм, чтобы вы смогли сделать расчет за пять минут.

1. Указываем количество: нужно обозначить переменные и постоянные издержки, а также цены, как это сделано в таблице ниже. При этом переменные затраты следует отметить за единицу продукции:

2. Ниже составляем таблицу, в которой будут рассчитаны валовые затраты, выручка, маржинальный доход и прибыль.

Если вы будете рисовать аналогичные таблицы в тех же ячейках, воспользуйтесь готовыми формулами:

- Постоянные затраты $D$3;

- Переменные затраты А9*$D$4;

- Валовые затраты В9+С9;

- Выручка (доход) А9*$D$5;

- Маржинальный доход Е9-С9;

- Чистая прибыль Е9-С9-В9.

Как использовать анализ безубыточности: 5 областей деятельности

Определение точки безубыточности – не конец всех расчетов. При подсчете цифр можно обнаружить, что вам необходимо реализовывать больше товаров, чем вы предполагали, чтобы достичь хотя бы нулевой выручки.

Если вы сделали расчет точки безубыточности по формуле при составлении бизнес-плана, надо выбрать, что необходимо сделать:

- поднять цены;

- сократить расходы;

- сделать и то, и другое.

Важно! Если вы придумали идею продажи уникальных товаров в интернете, надо понять, будут ли эти товары успешными на рынке. Анализ безубыточности определяет количество продуктов, которые нужно продать, но нет гарантии, что они будут продаваться в принципе.

Существующие предприятия проводят этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Этот анализ не просто полезен для планирования запуска. Вот несколько способов, как компании могут использовать формулу расчета точки безубыточности в повседневной деятельности и планировании.

Повысить ли цены

Если анализ показывает, что вам надо продать большое количество товаров за желаемый период времени, то можно проверить стоимость этого товара на рынке. Возможно, окажется, что ваша цена находится ниже рынка.

Установите среднюю цену, вы всегда сможете опустить ее, чтобы устроить распродажу.

Подсчитывать рентабельность продукции, анализировать себестоимость и наценку можно в товароучетной программе Бизнес.Ру. С ней вы с легкостью сможете прогнозировать продажи, делать закупки на основе анализа прибыли, проводить распродажи, и устанавливать автоматические скидки.

Использовать ли более дешевые материалы или снизить оплату труда

Если хочется быстрее достичь точки безубыточности, то можно обратить внимание на материалы и оплату труда. Узнайте, как вы можете поддерживать желаемый уровень качества товаров и обслуживания при снижении затрат.

Самое простое – сократить размер собственной зарплаты, чтобы быстрее достичь точки безубыточности.

Например, если Иван из нашего примера, которому для достижения точки безубыточности надо продать 50 костюмов, сократит себе зарплату на 7 тысяч рублей, то это снизит расходы до 53 тысяч рублей в месяц.

Подставим значения в ту же формулу:

53 000 / (2000-800) = 44 166 единиц. Следовательно, если зарплата управляющего снизится, то можно выйти на безубыточность с более низким показателем.

То же произойдет, если Иван будет использовать более дешевый трикотаж для пошива одежды, получив себестоимость одной вещи в 600 рублей:

60 000 / (2000-600) = 42 857 единиц.

Таким образом, можно быстрее достичь цели, не повышая цену.

Расчет для новых товаров

Если вы собираетесь запустить новый продукт, расчет точки безубыточности необходим. Обратите внимание на новые переменные и фиксированные затраты, такие как оплата за дизайн и продвижение.

Подробнее о том, как продвинуть новый товар на рынок,

Использование точки нулевой прибыли для планирования будущего

Если вы понимаете, сколько денег надо заработать, чтобы выйти в ноль, легче определить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в помещение с более высокой арендной платой и большим трафиком, вы можете определить, сколько еще вам нужно продать, чтобы покрыть все постоянные расходы.

Для расчета материальной мотивации

Понимая, сколько товара нужно продать и сколько денег заработать, чтобы стать безубыточным, вы можете планировать мотивационные инструменты. То есть устанавливать нормы продаж, свыше которых продавцы получают дополнительные бонусы.

Прозрачную систему мотивации сотрудников можно установить в программе Бизнес.Ру. Так ваши подчиненные будут понимать, сколько и за что заработали. Устанавливайте им планы, распределяйте задачи по степени важности, отслеживайте процент выполнения.

Примеры расчёта точки безубыточности по формуле

Пример расчета точки безубыточности для магазина

Определим точку безубыточности для хозяйственного магазина, в котором широкий товарный ассортимент, поэтому рассчитывать количество продаж нет смысла. Надо посчитать точку безубыточности по формуле в денежном выражении.

Постоянные расходы магазина:

- аренда, включающая коммунальные платежи;

- зарплата персонала и управляющего;

- страховые взносы;

- реклама.

Переменные расходы магазина:

- закупка товара.

Занесем их в две таблицы.

|

Постоянные расходы |

Сумма руб. |

Товар продается с наценкой, и выручка составит 1 250 000 рублей.

Размер маржинального дохода: 1 250 000 – 500 000 = 750 000

Коэффициент маржинального дохода: 750 000 / 1 250 000 = 0,6

Точка безубыточности рассчитывается: 270 000 / 0,6 = 450 000 рублей.

Что делать магазину, если точка безубыточности выше, чем объем продаж?

Владелец небольшого магазина может попробовать сократить свои расходы, однако такая экономия может стать критической ошибкой бизнеса. Есть шанс попасть в «спираль падения».

Суть «спирали падения» в том, что сокращение расходов может повлиять:

- на качество обслуживания (например, при сокращении должности продавца-консультанта);

- на качество самого товара, который продается (вы будете выбирать более дешевые бренды, а продавать с более серьезной наценкой).

При ухудшении качества вы поймете, что часть клиентов ушли к конкуренту, поэтому прибыль опять снизилась. Если владелец магазина снова сократит расходы, возврата к положительной выручки не будет: клиентов станет еще меньше, и в итоге бизнесмен потеряет все вложенные деньги.

Есть версия, что понятие «Черная пятница» возникло в розничной торговле, чтобы отметить точку безубыточности. Дело в том, что большинство ритейлеров получает основной доход в последние пять недель года (подготовка к католическому Рождеству и Новому года). До этого – просто работает, чтобы выйти в ноль. Прибыль позволяет сделать запасы «на черный день».

Надо ли при подсчете точки безубыточности учитывать оплату труда собственника?

Этот вопрос задают множество владельцев бизнеса. Зарплату владельца компании необходимо учитывать в постоянных расходах при подсчете точки безубыточности, так оплата труда будет фиксированной. Сколько – определять вам, но она должна быть выше штатного персонала.

Многие собственники магазинов в итоге терпят крах, так как:

- не планируют собственную зарплату в первый год;

- ставят минимальную собственную зарплату, меньше кассира или уборщицы.

Не платить зарплату можно только в случае, если вы не являетесь управляющим или менеджером, а отходите от дел, нанимая менеджера со стороны. Однако так случается крайне редко, если мы говорим о малом бизнесе.

Пример расчета точки безубыточности для предприятия

Рассчитаем точку безубыточности для малого предприятия по изготовлению жидкости для мытья стекол автомобилей.

Возьмем такие показатели:

- постоянные расходы малого предприятия – 50 000 рублей;

- переменные расходы на изготовление 1 емкости жидкости (сырье) – 50 рублей;

- оптовая цена – 80 рублей.

Находим точку безубыточности: 50 000 / (80 - 50) = 1666.6.

Таким образом, предприятию надо продать 1667 единиц стеклоомывайки, чтобы выйти в плюс.

Пример расчёта для предприятия общепита

Точка безубыточности для ресторана или кафе помогает определить требуемый средний чек и количество гостей, которых надо обслужить в день. Советуем определять этот показатель до открытия ресторана, при планировании и определении перспектив рынка общепита.

Подробнее о тенденциях и перспективах рынка общепита

Надо определить переменные и постоянные издержки, которые включают продуктовую закупку, аренду, зарплату поваров, официантов и прочих работников, расходы на маркетинг.

Например, постоянные расходы ресторана – 150 000 рублей, тогда как на приготовление одного блюда (в среднем) необходимо продуктов на 130 рублей. Блюдо продается с наценкой за 280 рублей.

Вычислим, какое количество блюд надо продать, чтобы выйти на нулевую прибыль.

150 000 / (280 - 130) = 1000 штук в месяц. Следовательно, надо обслужить по 34 гостя в день, которые съедят по одному блюду.

Если надо вычислить не количество проданных блюд, а средний чек в день, то для начала определим коэффициент маржи.

Размер маржинального дохода с одного блюда: 280 - 130 = 150 рублей.

Коэффициент маржинального дохода: 150 / 280 = 0,53.

Точка безубыточности рассчитывается 150 000 / 0,53 = 283018.9 рублей.

Таким образом, ресторану следует продавать на 283 019 рублей в месяц или на 9434 рублей в день.

Таким образом, если поднять средний чек с 280 рублей до 350 в день (например, путем настойчивого предложения напитка), то ресторану потребуется всего 27 посетителей, чтобы достигнуть точки безубыточности.

Пример расчета для услуг сервисной компании

Рассчитаем точку безубыточности для сервисной компании, чьи основные показатели таковы:

- средняя стоимость одной услуги – 3000 рублей;

- совокупность постоянных затрат (на аренду, персонал, канцелярские расходы, рекламу) – 250 000 рублей;

- переменных издержек нет.

В натуральном выражении точка безубыточности рассчитывается так:

BEP = Постоянные издержки / Стоимость одной услуги = 250 000 / (3000 - 0) = 83,3. Таким образом, сервисной компании надо продать как минимум 84 ед. услуг в месяц (то есть обслужить 84 клиентов), чтобы выйти в ноль.

В стоимостном выражении точка безубыточности совпадает с совокупностью постоянных затрат, так как в фирме отсутствуют переменные издержки.

Для удобства расчета предпринимателям советуют использовать таблицы Excel, куда заносят данные о переменных и постоянных затратах, а также цены за единицу товара.

Для расчета необходимо воспользоваться формулами:

Изменяя в таблице цифры в графе «Объем производства», определим, при выпуске (продаже) какого количества единиц фирма найдет точку безубыточности.

Таким образом, при выпуске (продаже) 12 товаров компания «вышла в ноль». 13-я единица уже приносит прибыль.

Вывод. Точку безубыточности можно вычислить различными способами, в натуральном выражении или в денежных единицах. При планировании показатель помогает определить, стоит ли вообще заниматься бизнесом при таких затратах. Также точка нулевой прибыли помогает планировать мотивационные программы для продавцов-консультантов магазина и определить, на сколько надо повысить средний чек ресторану, чтобы не закрыться из-за убытков.