Учетно-аналитическое обеспечение управления налогообложением коммерческих организаций. Аналитическое исследование современного состояния учетного обеспечения управления Учетно аналитическое обеспечение на промышленных предприятиях

Научные исследования в области информационного обеспечения решений в коммерческих организациях в условиях сложившейся налоговой политики становятся все более актуальными. Глобализация экономических процессов с ужесточением конкуренции на внутренних и внешних рынках требует от менеджмента коммерческих организаций усиленного внимания к налоговым рискам, налоговой нагрузке, оказывающим влияние на результаты их деятельности.

Российские организации в соответствии с законодательством формируют учетную политику, в которой выделяют отельные положения, связанные с налоговым учетом и формированием налоговой базы, уплачиваемых налогов. Причем на практике больший акцент всегда делается на налоговую базу налога на прибыль организаций, отражение методов и способов признания и оценки доходов и расходов для целей налогообложения, отражения в отчетности отложенных налоговых обязательств и отложенных налоговых активов и др.

Влияние на финансовые результаты деятельности коммерческих организаций налоговой нагрузки требует взвешенной и разработанной на перспективу налоговой политики как самостоятельного документа, регламентирующего не только отражение в налоговом учете тех илиных показателей, но и процессы планирования налоговых платежей с учетом изменения ключевых показателей развития, в частности, объемов производства и выручки, затрат на производство и продажи; расчета показателей налоговой нагрузки и анализа их динамики по всем видам налогов, а также тотального внутреннего контроля налоговых баз, которыми располагает организация.

То есть, налоговая политика организации выступает как часть общей экономической политики и стратегии развития, за реализацию которой может отвечать система налогового менеджмента (если таковая создана в организации) либо службы планирования, учета, анализа и контроля, наделенные соответствующими функциями в области налогового менеджмента и управления налоговыми рисками.

Поскольку правовые формы и виды деятельности коммерческих организаций отличаются отраслевой спецификой, принадлежностью к определенной материальной сфере (производство, торговля, услуги и т. д.), применением разных налоговых режимов, имеющих возможность получения различных налоговых льгот и т.д., содержание налоговой политики у каждой организации будет иметь свои особенности. Однако можно выделить унифицированный набор основных направлений налоговой политики для всех коммерческих организаций:

- планирование налоговых платежей и показателей налоговой нагрузки;

- выявление, идентификация и оценка налоговых рисков;

- контроль состояния и сохранения налоговой базы каждого налога в оптимальном размере, соответствующем политике и показателям налогового планирования;

- анализ влияния налоговой нагрузки на ключевые показатели текущего и стратегического развития организации (налоговая оптимизация);

- внутренний контроль за организацией и ведением налогового учета налога на прибыль и других уплачиваемых налогов, налоговых режимов.

Если учитывать все виды деятельности, осуществляемые той или иной коммерческой организацией, то при формировании налоговой политики важно очертить круг вопросов, требующих реализации для конкретного вида деятельности. Возможен выбор приоритетных видов деятельности, наибольшим образом влияющих на достижение запланированного уровня показателей стратегического развития.

В экономической литературе кроме налоговой политики придается большое значение договорной политике, поскольку практически все виды деятельности, производство и реализация продукции, организация услуг и др. зависят от объема заключенных договоров. В этой связи можно рассматривать договорную политику как элемент налоговой политики, выделяя в последней направления и меры, позволяющие оптимизировать влияние налоговой нагрузки на цены договоров, разрабатывать условия договоров с учетом возможных налоговых рисков и т.д.

В экономической литературе можно встретить разные отношения к определению и порядку формирования налоговой политики организаций, ведению налогового учета. Большинство авторов склоняются к идее организации налогового учета на основе бухгалтерского, объясняя это возможностью сокращения затрат, с одной стороны, и повышение качества первичной информации, используемой в налоговом учете. Можно встретить противоположное мнение: "налоговый учет предполагает новую методологию учета, полный учётный цикл, который организуется в регистрах налогового учета" .

Такую позицию автор высказал в связи с обоснованием налогового учета для налога на прибыль организаций, но при расширении границ налогового учета и отражения в нем налоговых баз по другим видам налогов сложно будет следовать этой позиции. Тесная связь уплачиваемых налогов с показателями формирования финансовых результатов деятельности коммерческой организации проявляется, в первую очередь, за счет возможности учетно-аналитического обеспечения и выделением в этом обеспечении информации о налоговых базах по: налогу на имущество организаций, налогу на добавленную стоимость, акцизному, земельному и т.д. (рис. 1).

Оборот капитала коммерческой организации, включающий стадии снабжения, производства, реализации (продаж), позволяет организационно представить зависимость показателей при формировании финансового результата деятельности. В каждом ключевом финансовом показателе (выручке, себестоимости, прибыли и чистой прибыли) есть налоговая составляющая. Вместе с выручкой от реализации организации получают от покупателей НДС, акцизы, которые подлежат перечислению в бюджет после проведения необходимых расчетов по зачету "входных" налогов. В себестоимости продукции (товаров) вместе с затратами на оплату труда отражаются отчисления на страхование, которые в свое время составляли единый социальный налог и считались налоговым платежом.

В настоящее время страховые платежи обременяют показатель себестоимости, но налоговыми платежами не являются, однако их нагрузка на финансовые результаты деятельности, на наш взгляд, должна учитываться вместе с налоговой нагрузкой. За счет прибыли до налогообложения в составе прочих расходов оплачиваются целый ряд налогов и сборов: транспортный, земельный, водный, налога на имущество организаций, НДПИ, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. После уплаты этих налогов и налога на прибыль организаций с учетом всех необходимых вычислений и отчислений от прибыли, формируется показатель чистой прибыли, которая, в свою очередь, является источником уплаты платежей за выбросы загрязняющих веществ.

На рисунке показана зависимость налогов и сборов организаций, влияющих на формирование их финансового результата. Несмотря на то, что источники уплаты налогов не всегда соотносятся с ключевыми финансовыми показателями, определяющими финансовый результат, данная схема позволяет правильно понимать место налогов и сборов и определять влияние налоговой нагрузки на каждый из ключевых показателей и на финансовый результат деятельности коммерческой организации в целом. В данной схеме не присутствуют элементы налогообложения, связанные с применением специальных налоговых режимов, поскольку к их исчислению требуется отдельный подход и выделение отдельных областей первичной и аналитической информации, формируемой в системе учета.

Причем, чем больше отдельных требований к порядку исчисления конкретного налога в налоговом законодательстве, тем больше требуется аналитики в системе бухгалтерского учета, обеспечивающей правильное исчисление налоговой базы и самого налога. В качестве примера рассмотрим отдельные положения, которые должны быть, по нашему мнению, отражены в учетной политике в отношении исчисления НДС по экспортно-импортным операциям.

- Формирование налоговой базы НДС. Требуется изначальное разделение налоговой базы, облагаемой НДС по разным налоговым ставкам. Поскольку НДС является косвенным налогом, налоговая база определяется в зависимости от особенностей реализации товаров, работ, услуг в соответствии с НК РФ, в учетной политике следует отразить особенности исчисления налоговых баз, зависящие: 1) от использования иностранной валюты; 2) от характера операций по реализации товаров (работ, услуг); 3) от характера операций по передаче имущественных прав; 4) от характера операций по передаче прав, связанных с правом заключения договоров; 5) от характера операций по транспортным перевозкам и т.д.

- Налоговые вычеты. Требуется выделение всех возможных вычетов, на применение которых имеет право организация.

- Принятый организацией порядок обложения НДС экспортных операций, в том числе по ставке 0%. Отдельно следует отразить порядок исчисления налога при вывозе товаров на территорию государств - участников таможенного союза по заключенным договорам (контрактам).

- Принятый организацией порядок обложения НДС импортных операций, включающий особенности декларирования товаров и их таможенной стоимости, порядок исчисления "ввозного" НДС, а также особенности импорта товаров из стран участников таможенного союза.

- Порядок и график составления налоговых деклараций по НДС, отражающий сроки и ответственных лиц.

Традиционно российские организации в формируемой учетной политике для целей налогообложения не отражают всех элементов по формированию налоговых баз таких налогов как НДС, налог на имущество организаций, земельный налог, ограничиваясь главным образом налоговым учетом по налогу на прибыль организаций. Между тем, выделенные основные моменты, связанные с формированием налоговой базы, исчислением налогов с учетом применяемых инструментов льготирования, дают возможность повышения эффективности при планировании не только объемов налоговых платежей, но и расчета налоговой нагрузки.

Список литературы

- Макарова Н.Н. Налоговый учет и учетная политика для целей налогообложения: монография. - Волгоград: Волгоградское научное издательство,

- 2009. - 182 с.

- Ревин Е.А., Ханафеев А.Ф. Налоговая политика и ее роль в инновационном развитии малого бизнеса // Журнал Вопросы экономики и права, 2012, № 7, с. 118-123.

- Миронова И.Б. Налоговая политика и обеспечение ее реализации в прогнозном периоде // Инновационное развитие экономики. 2013. № 4-5 (16). С. 76-79.

- Евстафьева А.Х. Налоговая политика и оценка ее влияния на социально-экономическое развитие региона: монография / А.Х.Евстафьева. - Казань: Изд-во: Казанск. гос. архитект.-строит. ун-та, 2014. - 175 с.

- Налоговая политика. Теория и практика: учебник для магистрантов / [И.А. Майбуров и др.]; под ред. И. А. Майбурова. - М.: ЮНИТИ-ДАНА, 2010. - 519 с.

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ ЗАТРАТАМИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

АннотацияВ данной статье рассматривается сущность и состав учетно-аналитического обеспечения управления затратами коммерческой организации. На основе проведенных исследований литературных источников обнаружено множество определений сущности и классификации учетно-аналитического обеспечения. Осуществлен анализ существующих классификаций учетно-аналитического обеспечения управления затратами коммерческой организации.

ACCOUNTING AND ANALYTICAL SUPPORT MANAGEMENT SPENDING IN A COMMERCIAL ORGANIZATION

Kalimullina Aigul Ildarovna

Kazan Federal University

first-year student of a magistracy

Abstract

This article discusses the nature and composition of the accounting and analytical support management spending of a commercial organization. On the basis of the scientific literature found many definitions of the nature and classification of the accounting and analytical support. Analysis was carried out of existing classifications of accounting and analysis management spending of a commercial organization.

Библиографическая ссылка на статью:

Калимуллина А.И. Учетно-аналитическое обеспечение управления затратами коммерческой организации // Современные научные исследования и инновации. 2016. № 8 [Электронный ресурс]..03.2019).

Затраты организации являются важными элементами функционирования деятельности любой организации. В современных условиях финансово-экономического кризиса, роста риска предпринимательской деятельности и высокой степени неопределенности развития бизнеса особую актуальность приобретают вопросы управления затратами, ориентированными на экономическую стабильность организации.

Затраты организации определяют как внутренний показатель развития компании и, соответственно, могут существенно и целенаправленно корректироваться в процессе принятия управленческих решений. Можно утверждать, что управление финансовыми результатами деятельности организации, в конечном счете, сводится к регулированию величин затрат. Тем самым важнейшим фактором финансовой устойчивости организации во многом зависит от качества принимаемых решений, в том числе в области управления затратами.

В общем виде управление затратами представляет собой целенаправленное воздействие на объект производства с целью оптимизации деятельности организации. Совершенствование форм и методов управления затратами происходит на основе достижений научно-технического прогресса, дальнейшего развития информатики, занимающейся изучением законов и способов накопления, обработки и передачи информации с помощью различных технических средств. К числу ключевых элементов, требующих более детального рассмотрения, относят учетно-аналитическое обеспечение управления затратами . Необходимо отметить, что в экономической литературе используются различные его определения: «информация для принятия решений», «информационное обеспечение» (Х. Андерсон, М. А. Вахрушина, К. Друри, Д. Кондуэлл, М. И. Кутер, Б. Нидлз, Я. В. Соколов, Дж. Фостер, Ч. Т. Хорнгрен, А. Д. Шеремет); «информационное поле предприятия» (О. Д. Каверина, В. А. Чернов); «учетно-информационная система» (Л. И. Хоружий); «аналитическое обеспечение» (А. Ф. Ионова, Г. В. Савицкая, Н. Н. Селезнева); «учетно-аналитическое обеспечение» (О. В. Алексеева, И. В. Алексеева, И. Н. Богатая, С.А., Бороненкова, М. А. Вахрушина, О. Е. Николаева, Ю. В. Радченко, Ф. Б. Риполь-Сарагоси, К. Уорд). Однако наиболее точным определением является последнее.

Учетно-аналитическое обеспечение можно считать отправной точкой в системе управления организацией, а именно в процессе принятия управленческих решений.

В середине 90-х годов впервые учетно-аналитическое обеспечение описывается такими авторами, как Поповой Л.В. и Ульяновым И.П. Под учетно-аналитическим обеспечением ученые понимают информацию, формирующихся на базе учетных и отчетных данных бухгалтерского, управленческого и других видов учета.

Попова Л.В. и Ульянов И.П. считают, что суть первичной учетной и аналитической информации заключается в оценке финансовых результатов, хода хозяйственной деятельности организации и влияния на них управленческих решений в оперативном режиме. С тех пор все составляющие системы исследуются во взаимосвязи и взаимообусловленности.

По мнению Масловой И.А. учетно-аналитическое обеспечение представляет собой сбор, обработку и оценку всех видов информации, потребляемой для принятия управленческих решений на микро- и макрооуровнях.

Шеремет А.Д., Негашев Е.В. считают, что учетно-аналитическое обеспечение базируется на бухгалтерской информации, которая включает в себя оперативные данные, используемые для экономического анализа статистической, технической, социальной и других видов информации .

Таким образом, по-моему мнению, учетно-аналитическое обеспечение в широком смысле представляет собой сбор, обработку, регистрацию и оценку всех видов информации, необходимой для принятия управленческих решений,

а также ее можно представить комплекс средств учета, анализа, контроля и планирования деятельности организации.

На сегодняшний день отсутствует единый подход к формированию учетно-аналитического обеспечения управления затратами коммерческой организации, который бы в полной мере отражал и регламентировал вопросы учета и отражения в отчетности суммы затрат. В связи с этим требуется пересмотр сложившихся теорий, методологий и практики формирования учетно-аналитического обеспечения управления затратами организации в зависимости от отраслевой деятельности организации. Данные действия приведут к оптимизации формирования учетных данных, повышению их информативности и полезности для различных групп пользователей.

Существует множество различных классификаций учетно-аналитической информации. Так, Гаврилова А.Н., Сысоева В.Ф. и Барабанов А.И. делят учетно-аналитическую информацию на пять крупных блока : финансовые сведения нормативно-справочного характера, сведения регулятивно-правового характера, статистические данные финансового характера, бухгалтерская отчетность и несистемные данные. Данной точки зрения придерживаются Ковалев В.В. и Вовалев Вит.В.

. В составе статистических данных они выделяют статистику: финансовую, общеэкономическую и внутреннюю. При этом в составе несистемных данных подразделяют на внутренние оперативные данные и прочие сведения, поступающие из внешних источников. Артюнов Ю.Л. и Бланк И.А. классифицируют информацию, в зависимости от источников, на внешнюю и внутреннюю. Кроме того, Лугачев М.И. предлагает, исходя из уровней управления затратами, учетно-аналитическую информацию подразделять на: стратегическую, тактическую и оперативную .

Завьялова В.И. приводит более целесообразное учетно-аналитическое обеспечение управления затратами, подразделяющиеся на такие классификационные признаки как :

Отношение к процессу обработки информации, которая включает в себя первичную, вторичную и отчетную информацию;

Отношение к объекту исследования – делится на внутреннюю и внешнюю информацию;

Отношение к видам управленческой деятельности – подразделяется на информацию

стратегического, тактического и оперативного характера;

Отношение к структуре информационной базы – можно сгруппировать в следующие группы: нормативно-плановая, учетная и контрольно-аналитическая информации.

Таким образом, учетно-аналитическое обеспечение управления затратами коммерческой организации можно представить как совокупность взаимодействующих элементов, которые позволяют осуществлять сбор, обработку, регистрацию и анализ всех видов информации, которая поступает из внешних и внутренних источников.

На рисунке 1 проиллюстрирован состав учетно-аналитического обеспечения управления затратами организации.

| Данные финансового учета |

Данные управленческого учета |

Данные статистического учета |

||

|

1. Сбор |

||||

|

2. Регистрация |

||||

|

3. Обобщение |

||||

|

4. Анализ полученных данных |

||||

| Принятие управленческих решений | ||||

Рис. 1. Состав учетно-аналитического обеспечения управления затратами организации

Хотелось бы отметить, что фундаментом учетно-аналитического обеспечения управления затратами, по-моему мнению, является бухгалтерская (финансовая) информация, где большая доля приходится на финансово-экономическую информацию, используемая при выработке стратегических и текущих управленческих решений. Бухгалтерский учет в обобщенном смысле этого понятия представляет собой организованные в определенную систему непрерывное, взаимосвязанное, основанное на документах, отражение средств и хозяйственных операций в денежной форме. Бухгалтер регистрирует и систематизирует информацию о средствах организации и источниках их формирования, фактах хозяйственной жизни и результатах деятельности экономических субъектов с целью получения и отражения в финансовой отчётности обобщённых стоимостных показателей об имуществе, обязательствах и капитале организации, их изменении во времени и пространстве .

По этим данным можно определить показатели, влияющие на затраты организации, что необходимо для формирования системы мониторинга внешних факторов макросреды и внутренних факторов микросреды в целях повышения эффективности принимаемых решений в рамках учетно-аналитического обеспечения управления затратами коммерческой организации. Это обеспечит не только сбор и обработку информации, но и прогнозирование.

В заключении хотелось бы подчеркнуть, что на эффективность управления затратами предприятия влияют как деятельность организации на каждом из этапов процесса, так и используемые подходы. При этом управление затратами коммерческой организации должно осуществляться как единый процесс, пошаговые переходы от одного управленческого решения к другому должны быть логичными, тонкими, соответствовать действующей стратегии, используемым методам и принципам.

Гарифулин К.М. Формирование и использование информации бухгалтерского учета для принятия управленческих решений: монография / колл. авторов. - М.: РУСАЙНС, 2016. - 126 с.

Количество просмотров публикации: Please waitсправился с изменением внешней среды и к концу изучаемого периоды были повышены показатели финансовой эффективности деятельности организаций.

Список литературы

1. Макушникова Е.С. Оценка маркетинговой деятельности мясоперерабатывающих предприятий как фактор эффективности их развития // ФЭС: Финансы. Экономика. Стратегия. 2012. № 12. С. 3740.

Мартынов С. В.

МЕТОДЫ АНАЛИЗА

УЧЁТНО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИИ

Воронежский экономико-правовой институт

Ключевые слова: организация, учетно-аналитическое обеспечение, управление организацией, эффективность управления.

Аннотация: в работе отражены основные методы анализа учетно-аналитического обеспечения управления предприятием, разработаны рекомендации по повышению качества управления.

Keywords: organization, accounting and analytical support, management of the organization, management efficiency.

Abstract: reflected in the main analysis methods of accounting and analytical support for business management, developed recommendations to improve the quality of governance.

Эффективное управление на всех уровнях сегодня тесным образом связано с организацией эффективной работы системы сбора, обработки и анализа текущей информации и передачи управленческих решений. Это определяет необходимость анализа данной системы в целях ее совершенствования. В то же время, методика анализа учётно-аналитического обеспечения в настоящее время не создана, так как не определен предмет и объект анализа, т.е. неизвестно, что анализировать, какие показатели и т.д.

Так первым и основным препятствием для разработки методики является подходы к предмету анализа. Различные авторы берут документооборот или структуру управления организации, как схемы документальных потоков делая их предметом анализа, но по моему

мнению, это только части предмета и объекта исследования, и если их брать за основу, то получится путаница в определении задач исследования, и, соответственно, результаты анализа могут быть сомнительными.

Согласно информационному подходу к изучению учётно-аналитического обеспечения, в качестве предмета анализа целесообразно взять информацию, ее движение и процессы преобразования, а в качестве объекта либо само учётно-аналитическое обеспечение, либо все информационное обеспечение экономического субъекта.

Таким образом, задачами анализа учётно-аналитического обеспечения должны быть следующие направления:

Анализ процесса формирования информационной потребности в экономическом субъекте;

Анализ формирования информационных ресурсов системой учётно-аналитическое обеспечение организации;

Анализ формирования информационных потоков;

Анализ процесса учета информации и бухгалтерского информационного цикла;

Анализ процедуры соответствия информации анализу в рамках существующей учётно-аналитическое обеспечение экономического субъекта и анализ функционирования аналитического цикла;

Анализ процедуры соответствия информации уровню принятия решения и анализ информационно-управленческого цикла.

Обобщение результатов анализ и разработка рекомендаций по совершенствованию системы учётно-аналитическое обеспечение.

Система учётно-аналитического обеспечения отражает некоторые процессы и моменты, которые формируют основную идею разработки методики анализа и определяют методические подходы для исследования учётно-аналитического обеспечения экономического субъекта.

Таких моментов несколько:

Во-первых, процесс учёта и осуществления бухгалтерских работ не сопоставим, т.е. можно сделать заключение о том, что учёт информации более широкое понятие, чем бухгалтерская работа;

Во-вторых, информационный подход увеличивает значение бухгалтерских работ, включая в учётно-аналитическое обеспечение процедуру принятия решения как качественный определитель;

В-третьих, формируется выделение количественных и качественных аспектов учётно-аналитического обеспечения;

В-четвертых, отражается этапы движения информации и процесс её преобразования;

В-пятых, определяется и уточняется понятия значений бухгалтерских, аналитических и управленческих циклов.

Основная проблема отражения процессов учётно-аналитического обеспечения состоит в том, что, сложно уловить границу между процессом преобразования информации и процесса ее движения, таким образом, необходимо рассмотреть содержание преобразования и движения информации, что имеет большое значение в понимании процесса осуществления учётно-аналитического обеспечения

В процессе осуществления учётно-аналитического обеспечения можно условно выделить шесть этапов преобразования и/или движения информации:

1. этап формирования информационной потребности

2. этап формирования информационных ресурсов

3. этап формирования информационных потоков

4. этап учета информации

5. этап анализа информации

6. этап оценки достаточности информации для принятия решения.

Для исключения вариантов неверного трактования понятий

движения и преобразования необходимо рассмотреть их более подробно. Преобразование и движение информации - два понятия взаимосвязанных и взаимообусловленных, поэтому их разделение может быть только условным. Однако в рамках разработки методики анализа именно данное разделение вносит значительный вклад в развитие представления об учётно-аналитическом обеспечении.

Преобразование информации - это процесс изменения первоначально полученной информации таким образом, что ее восприятие, возможно, пользователями.

Движение информации - это перемещение любой информации между субъектами информационного обеспечения.

На каждом уровне учётно-аналитического обеспечения есть как преобразование, так и движение информации.

Для понимания и описания процесса восприятия системой учётно-аналитического обеспечения экономической информации можно представить этот процесс виде правильной пирамиды, состоящей из четырех уровней, на каждом из которых априорная информация преобразовывается.

Определим этапы в соответствии с целями исследования как:

2. источники информации

3. информация в виде сообщения

4. экономическая информация

Первый этап предполагает существование априорной информации, как некой объективной субстанции (основание пирамиды).

На втором этапе чистая априорная информация преобразуется в результате какого-либо события, научного скачка, воспринимаемого источником информации, и преобразуется в общедоступный вид: мысль, знание, идею, принимая форму воспринимаемую более чем одним пользователем.

На следующем этапе информация в виде сообщения движется от одного уровня к другому, и/или от одного пользователя к другому, достигая уровня восприятия информационной системой экономического субъекта хозяйственной деятельности (организации, предприятия).

На последнем этапе сообщения постоянно поступают в организацию, но только некоторые из них воспринимаются учетно-аналитическим обеспечением - это можно представить в виде морских волн, которые обтекают корабль и только капли этой морской воды (в нашем случае информации) попадают на сам корабль. Информация внутри информационной системы воспринимается соответствующими элементами этой системы - так экономическая информация воспринимается учётно-аналитическим обеспечением, юридическая - юридической службой и т.д. На этом уровне происходит отсечение ненужной, по мнению руководящего состава экономического субъекта, информации. Специфичность движения и преобразования информации имеет одну особенность -источником информации становится ее потребитель, на этапах учётно-аналитического обеспечения этот процесс выгладит как последовательное прохождение информации всех уровней (этапов) учётно-аналитического обеспечения. Эта взаимосвязь процессов обусловлена формированием трех информационных циклов, которые формируются согласно такому свойству информации как «достаточность информации»:

1. Учетно-информационный цикл;

2. Информационно-аналитический цикл;

3. Информационно-управленческий цикл.

Первый цикл возникает на этапе перехода в процессе движения и/или преобразования информации в среде учётно-аналитического

обеспечения из движения (т.е. передачи преимущественно количества информации) в процесс ее преобразования.

Возникновение циклов позволяет выделить элементы количественного и качественного движения информации в рамках этапов циркуляции информации в учётно-аналитическом обеспечении, когда возникает вопрос о достаточности информации для ее преобразования.

Увяжем этапы учётно-аналитического обеспечения с этапами методики анализа учетно-аналитического обеспечения. Первый этап движения и преобразования информации в учётно-аналитическом обеспечении является первым этапом анализа учётно-аналитического обеспечения - это инструмент восприятия информации, который представляет собой систему запросов информации, в совокупности составляющие потребность в информационных ресурсах организации - эти запросы, удовлетворяясь, формируют тем самым документы учетного характера и преобразуются в экономико-информационные ресурсы.

Процесс удовлетворения запросов формирует следующий - второй этап учётно-аналитического обеспечения - этап формирования информационных ресурсов (следующий этап методики анализа учётно-аналитического обеспечения). Под информационными ресурсами в рамках учётно-аналитического обеспечения понимается экономико-информационные данные, позволяющие в достаточной степени удовлетворить информационные запросы созданные в рамках учётно-аналитического обеспечения предприятия. Степень достаточности в данном случае подтверждается только на этапах качественного движения и/или преобразования информации в системе учётно-аналитического обеспечения. В рамках учётно-

аналитического обеспечения информационными ресурсами можно назвать первичные данные экономического характера, преобразованные в документальную или другую, доступную для восприятия пользователя, форму. На втором этапе документирование имеет высокое значение, но оно не может быть полным даже при значительном документировании всей информации, так как большинство информации создается на последующих этапах учётно-аналитического обеспечения. Третий заключительный количественный этап функционирования учётно-аналитического обеспечения - это этап формирования информационных потоков (этап анализа построения и формирования информационных потоков в методике анализа учётно-аналитического обеспечения). На этом этапе

необходимо анализировать принципы построения информационных потоков в организации и как эти информационные потоки обеспечивают поступление информационных ресурсов в

бухгалтерию. Этот этап промежуточный, но его значение не следует преуменьшать, так как от его функционирования зависит качественная сторона учётно-аналитического обеспечения. От того, как и кто организовывает этот этап, зависит экономическая эффективность функционирования всей организации. Этап учета информации - это процесс формирования учетных ресурсов (документов первичного бухгалтерского учета и отчетности) - методика его анализа не сопоставима с комплексным экономическим анализом или аудитом, но носит признаки того и другого. Этот этап учётно-аналитического обеспечения формирует первичный информационный цикл, в котором определяется полнота и достоверность информации, ее качественность, а также уровень своевременности. этот этап вместе с предыдущими можно считать расширенной моделью бухгалтерского учета - его задачи и цель более расширенные. Таким образом, выявляется проблема расширения объектов учета, т.е. необходимость включения в эти объекты «потребности в экономической информации».

Исследование цикла и конкретного этапа носит сложный характер, так как на каждом этапе необходимо рассматривать как эффективность движения информации, так и качество ее преобразования в информацию необходимую для восприятия последующих уровней учётно-аналитического обеспечения, таким образом, формируется еще один этап методики анализа учетно-аналитического обеспечения - это анализ эффективности учетно-информационного цикла. Эффективность движения информации обусловлена: обеспечением формирования информационной потребности при экономических, бухгалтерских и прочих запросах и их циркуляции в информационно-аналитическом цикле; длительностью поиска и формирования информационных ресурсов по заявленным информационным запросам; принципам построения и функционирования информационных потоков, посредством которых передается информация непосредственно работнику экономической службы или субъекту, обеспечивающему движение-получение результатов по её запросам.

Как видно рассматривается только движение, качественность информации не затрагивается, ее значение возникает на этапе формирования цикла, когда возникает проблема в решении полноты,

правильности, свое- временности и другим требования бухгалтерского учета. именно этот цикл может служить критерием эффективности законодательного регулирования учета, так как неясность в формулировках законодательства или методических подходов формирует неясность запросов, усложняя поиск и формирование информационных запросов. Таким образом, показатель эффективности движения информационно-аналитического цикла, отражающий длительность цикла в сторону ее увеличения может характеризовать снижение эффективности изменений законодательства в экономической области и бухгалтерского учета.

Преобразование информации на этапе учета информации представляет собой формирование из первичной информации отчетную документацию или умозаключения работников экономической службы. Преобразование несет качественную основу, так как определяет достаточность информации для формирования экономических, статистических и бухгалтерских отчетов в соответствии со всеми требованиями законодательства или другими уровнями пользователей информации - уровень соответствия определяет уровень восприятия. Для качественного преобразования этапа целесообразно использовать данные аудита и ревизии, решение аудиторов или ревизоров об учете может служить критерием преобразования информации на этой стадии.

Этап анализа информации в реализации учетно-аналитического обеспечения и его осмысление представляют собой рассмотрение отдельного функционирования информационно-аналитического цикла и процесса самого анализа деятельности организации по данным предыдущего действия, т.е. преобразования информации на этом этапе. Таким образом, этот этап должен, как и предыдущий формировать два этапа методики анализа, а именно: анализ построения и обеспечения анализом экономических процессов организации и анализ эффективности информационно-

аналитического цикла. анализ цикла на этом этапе проще, чем на предыдущем и полностью использует уже полученные результаты, добавляя к ним длительность движения отчетов экономической службы и других ее видов по информационным потокам организации к персоналу или отделам, осуществляющим аналитические процедуры и формирующим цикл.

Уровень восприятия информации этим циклом связан с последующим этапом, но так как данные аналитических отчетов несут в основном внутренний характер, то информация, которая

запрашивается на этом уровне, носит, как правило, характер данных управленческого учета. Поэтому преобразование информации на этом уровне определяется требованиями пользователей организации и аналитическими способностями специалиста осуществляющего анализ.

Последний этап, формирующий заключительную стадию учётно-аналитического обеспечения и информационно-управленческий цикл сам по себе представляет этап контроля за выполнением требований эффективности принятия решений, обеспечивая тем самым данный информационно-управленческий цикл. этот этап может снижать или увеличивать требования, предъявленные на предыдущем этапе к информации, а также формировать новые задачи анализа, формируя информационные запросы. этот этап аналогично предыдущим двум этапам функционирования учетно-аналитического обеспечения формирует два этапа методики анализа, а именно: анализ соответствия уровней контроля за выполнением требованиям эффективности принятия решений в организации и анализа эффективности информационно-управленческого цикла

Таким образом, формирование методики анализа учетно-аналитического обеспечения позволит решить ряд задач в области управленческого и финансового учета, в отношении их эффективности, что является непременным условием полной интеграции структуры бухгалтерии в систему управления предприятием, отрасли или комплекса предприятий.

Список литературы

1. Ахмедов А.Э. Сравнительный анализ форм финансовой отчетности РСБУ и МСФО и прогнозирование их сближения на перспективу // Экономическое прогнозирование: модели и методы материалы Международной научно-практической конференции. под редакцией В.В. Давниса. 2005. С. 61-64.

2. Ахмедов A.E., Смольянинова И.В. Финансы предприятия. -Воронеж: ВЭПИ, 2009. -177с.

3. Ахмедов А.Э., Шаталов М.А. Формирование адаптивных систем бюджетирования предприятий пищевой промышленности // ФЭС: Финансы. Экономика.. 2012. № 12. С. 28-31.

4. Шастин Я.А. Применение факторного анализа в разработке индикативного плана производственной деятельности предприятия пищевой промышленности // Управление экономическими системами: электронный научный журнал. 2011. № 26. С. 28-36.

1Век цифровой экономики изменил принципы и инструменты взаимодействия как между субъектами в бизнес-среде, так и внутри субъектов. Все это требует совершенствования подходов к управлению хозяйствующими субъектами и изменения отношения всех сотрудников. Информационное обеспечения становится важной составляющей управления, а процесс управления продажами, занимающий лидирующее место в условиях рыночной экономики, требует разработки современного подхода к такому обеспечению. В данной статье рассмотрены вопросы учетно-аналитического обеспечения управления продажами в рамках стратегического маркетингового альянса. Выделены 3 основных блока: учетно-отчетный, аналитический и планирования, каждому из которых дана краткая характеристика, определены направления ведения детализированного учета продаж, виды анализа и варианты планирования. В частности, рекомендовано вести учет продаж по географическим сегментам, торговым маркам, группам однородной продукции, торговым сетям; аналитический блок предполагает многоуровневый общий анализ продаж, факторный анализ, АВС-анализ, XYZ-анализ и анализ перспектив; планирование включает формальное стратегическое и операционное планирование, а также бизнес-моделирование. Информация, собранная в учетно-отчетном блоке, является основой для многопрофильного анализа, который, в свою очередь, позволяет составить бюджеты продаж и план производства продукции. Разработанные рекомендации позволяют оперативно предоставлять сотрудникам отдела продаж информацию, обеспечивающую как ритмичную и результативную работу отдельного субъекта, входящего в стратегический маркетинговый альянс, так и получение синергетического эффекта от их совместной деятельности.

учетно-аналитическое обеспечение

управление продажами

планирование

1. Хмелькова Н.В. Сущность и формы стратегических маркетинговых альянсов / Н.В. Хмелькова, А.В. Агеносов // Экономические и гуманитарные исследования регионов. – 2013. – № 1. – С. 104–111.

2. Гизатуллина С.В. Механизм определения доходов (прибыли) в сделках между взаимозависимыми лицами / С.В. Гизатуллина // В сборнике: Татищевские чтения: актуальные проблемы науки и практики: материалы XIII Международной научно-практической конференции в 5 т. – 2016. – С. 55–59.

3. Усатова Л.В. Учетно-аналитическое обеспечение деятельности предприятий в системе управленческого учета / Л.В. Усатова, С.В. Кулигина, Н.А. Калуцкая, С.Н. Коваленко // Управленческий учет. – 2016. – № 2. – С. 59–66.

4. Sheth J.N., Sisodia R.S. Marketing productivity: issues and analysis // Journal of Business research. – 2002. – Vol. 55, № 5. – Р. 349–362.

5. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010 (утверждено приказом Минфина России от 08.11.2010 г. № 143н [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/#ixzz55ljxJ3FOП (дата обращения: 07.02.2018).

6. Стрябкова Е.А. Внешняя торговля и экономический рост / Е.А. Стрябкова, С. Кротова // Белгородский экономический вестник. – 2017. – № 2 (86). – С. 198–205.

7. Raggio R.D., Leone R.P. The theoretical separation of brand equity and brand value: Managerial implications for strategic planning // Journal of Brand Management. – 2007. – Vol. 14, № 5. – Р. 380–395.

8. Любушкин А.А. Управленческий учет и анализ продаж в организациях оптовой торговли / А.А. Любушкин // Экономический анализ: теория и практика. – 2009. – № 36. – С. 37–48.

9. Кучерявенко С.А. Рентабельность как фактор повышения эффективности деятельности предприятия / С.А. Кучерявенко, О.В. Ваганова, С.Г. Стенюшкина // Научный результат. Серия: Экономические исследования. – 2014. – Т. 1, № 2 (2). – С. 101–107.

10. Хоружий Л.И. Методика формирования отчетной информации об инновациях в организациях АПК / Л.И. Хоружий, Т.Н. Гупалова // Бухучет в сельском хозяйстве. – 2015. – № 5–6. – С. 40–45.

11. Зимакова Л.А. Использование инструментов бухгалтерского моделирования для определения синергетического эффекта / Л.А. Зимакова, И.В. Серебренникова // Международный бухгалтерский учет. – 2015. – № 29. – С. 11–16.

Показатель продаж является одним из важнейших индикаторов, предопределяющих возможность получения доходов коммерческой организацией, он оказывает прямое влияние на финансовый результат. Поэтому важным элементом менеджмента коммерческой организации является процесс управления продажами.

Современные схемы продаж могут быть достаточно простыми, когда непосредственный производитель доводит продукцию до конечного потребителя, но данные схемы достаточно редко используются. Чаще в цепочке продаж участвуют несколько звеньев - это могут быть крупно- и мелкооптовые, розничные торговые организации, их количество и взаимосвязи между собой достаточно разнообразны. В последние годы получают развитие стратегические маркетинговые альянсы. Н.В. Хмелькова, А.В. Агеносов определили стратегический маркетинговый альянс как «специфическую форму маркетинговой интеграции организаций, нацеленную на удовлетворение потребителя, и одновременно особый механизм формирования конкурентных преимуществ в условиях современного рынка» .

Участниками стратегического маркетингового альянса являются разные юридические лица, часть из которых являются взаимозависимыми лицами. То есть между ними существуют отношения, которые могут оказывать влияние на условия и (или) результаты сделок . В силу данной особенности производители оказывают влияние не только на условия сделок, но и на формирование отчетов по продажам, на основе которых определяются данные для составления производственной программы или вносятся в нее оперативные изменения. Следует также учесть, что данные сделки подвергаются особому контролю со стороны налоговых органов. По мнению С.В. Гизатуллиной, необходимо контролировать рентабельность по сделкам между взаимозависимыми лицами и вести учет интервала рыночной рентабельности .

Эффективность управления во многом зависит от грамотно сформированного учетно-аналитического обеспечения, способствующего реализации поставленных задач . В XXI веке информация становится более ценным товаром, ее недостаток приводит к дополнительным затратам. Поэтому необходимо выстраивать систему информационного обеспечения маркетинга с учетом условий функционирования и взаимоотношений между хозяйствующими субъектами.

Основной целью данного исследования является разработка подходов к организации учетно-аналитического обеспечения управления продажами в рамках стратегических маркетинговых альянсов.

J.N. Sheth, R.S. Sisodia сделали вывод о необходимости правильного подбора критериев отбора информаторов и информации . Следовательно, собираемая и впоследствии анализируемая информация должна быть сопоставимой, а для этого она должна формироваться на основании общих и четко регламентированных правил, что позволяет сделать информационные системы, используемые для целей ведения бухгалтерского (финансового и управленческого) учета.

Сложность поднимаемого вопроса состоит в необходимости интеграции учета и показателей отчетности различных уровней продаж, работающих в единой цепочке «производитель - потребитель», что предполагает предъявление дополнительных требований к аккумулируемой внешней и внутренней информации.

В процессе исследования выделены три наиболее важных блока учетно-аналитического обеспечения управления продажами и разработаны рекомендации по их осуществлению, они представлены на рисунке.

Учетно-аналитическое обеспечение управления продажами

I. Учетно-отчетный блок. Он предполагает разработку направлений детализированного учета продаж, позволяющих составлять единообразные отчеты с сопоставимыми показателями, которые используются в качестве основы для анализа, составления бюджетов продаж, формирования производственной программы и оперативного внесения изменений в производство.

Выбор правильных направлений учета продаж - это первоочередная задача аналитика. Чрезмерная детализация приводит к увеличению времени на ввод и обработку информации, что влечет удорожание информационного обеспечения, а недостаточное количество данных не позволяет провести глубокий анализ и составить правильный прогноз продаж.

Следует учесть, что положения по бухгалтерскому учету регламентируют правила подготовки информации и представления ее в финансовой отчетности, а методологию учета определяют непосредственно хозяйствующие субъекты, исходя из потребностей управления и возможностей используемых программных продуктов.

За основу рекомендаций по организации учета продаж были взяты основные положения ПБУ 12/2010 «Информация по сегментам» для выделения сегментов, которые включают: способность приносить экономические выгоды и предполагающие соответствующие расходы; необходимость систематического анализа и оценки; возможность формирования финансовых показателей отдельно от показателей других частей деятельности организации , а также информационные потребности управленческого персонала производственных хозяйствующих субъектов, входящих в стратегические маркетинговые альянсы (данная информация была получена путем опроса, анкетирования и исследования практики ведения учета). Для удовлетворения информационных потребностей управления продажами учет следует вести, выделяя следующие направления.

1. Географические сегменты продаж. В соответствии с пунктом 6 ПБУ 12/2010 «Информация по сегментам» основой выделения сегментов могут быть географические регионы.

Географическая сегментация имеет важное значение, так как покупательная способность в регионах разная, расходы на доставку в удавленные регионы достаточно большие, поэтому важно не только определить минимальные и максимальные цены в регионах, но и норму рентабельности для каждого сегмента бизнеса.

Для организации продаж большое количество географических сегментов является преимуществом, а с точки зрения информативности целесообразно информацию объединять.

Важным географическим сегментом с точки зрения учета является внешнеэкономический сегмент, как наиболее стратегически значимый .

2. Торговые марки. Создание и поддержание торговых марок (брендов) требует определенных затрат. По мнению R.D. Raggio, R.P. Leone, цена и ценность бренда различны. Хозяйствующий субъект, создавая бренд (торговую марку), придает какие-либо качественные или функциональные особенности продукции, что создает основу для формирования устойчивого мнения потребителя. Таким образом, затраты, связанные с созданием бренда, определяют его себестоимость. А ценность бренда зависит от управленческих решений, связанных с ценообразованием, объемом бренда, сегментацией, позиционированием и т.д. . Необходимо на протяжении всего жизненного цикла бренда его поддерживать. Основным результатом работы бренда является объем продаж, в случае снижения влияния бренда на объемы необходимо определять причины, вызвавшие данный факт и определять мероприятия по повышению ценности бренда.

Отсюда следует важность контроля за соотношением брендов и объемов продаж, что доказывает необходимость организации учета по данному направлению.

3. Группы однородной продукции. Аккумулирование информации по группам однородной продукции является основой для АВС-анализа, планирования остатков продукции и прогнозирования продаж.

4. Торговые сети. Небольшая конкуренция позволяет концентрировать основное внимание на рынках сбыта, усиление конкуренции предъявляет новые требования к маркетингу - это переориентация на клиента. Торговые сети наиболее близки к клиентам, поэтому они быстрее реагируют на изменения потребностей покупателей.

При этом следует учесть, что каждая торговая сеть имеет отличительные особенности:

Они ориентированы на определенные группы покупателей (социальные слои),

Предъявляет требования к качеству пищевой продукции, срокам годности, упаковке и т.п.

В договорах указываются разные условия поставки, возврата нереализованной продукции.

Следовательно, каждая торговая сеть сопряжена с определенными затратами, и необходимо делать оценку прибыльности торговых сетей. Поэтому целесообразно именно торговые сети выделить в отдельное направление учета продаж.

II. Аналитический блок. Он включает анализ по следующим направлениям:

1. Общий анализ продаж: динамика и структура продаж, оценка выполнения плана.

Он позволяет определить сезонные колебания и общие тенденции продаж. Информационным источником выступают внутренние данные, большая часть из которых сосредоточена в бухгалтерском учете.

2. Факторный анализ продаж. А.А. Любушкин отмечает необходимость проведения анализа продаж в разрезе следующих факторов: объема продаж, цены, ассортимента, себестоимости продаж . Проведение данного анализа должно позволить вскрыть причины, приведшие к изменениям. Увеличение или уменьшение продаж может быть связано не с деятельностью анализируемого субъекта, а с проблемами у конкурентов, поэтому неправильно сделанные выводы приведут к ошибочным решениям. Значит, на данном этапе необходимо говорить о сочетании количественных и качественных методов анализа.

3. АВС-анализ.

В основе ABC-анализа - известный принцип Парето, который гласит: 20 % усилий дает 80 % результата. Данный вид анализа целесообразно проводить по группам однородной продукции для планирования ассортимента продаж.

На основе информации об объемах продаж по видам продукции и прибыльности определяется наиболее важная для производителя продукция, при этом необходимо учесть, что отказ от выпуска и реализации отдельных видов продукции приводит к сокращению прибыли по причине перераспределения постоянных затрат, ранее поглощавшихся снятой с производства продукцией, на оставшуюся продукцию. Таким образом, рентабельность оставшейся продукции снижается. Но этого может не случиться по причине увеличения емкости рынка продаж наиболее выгодной продукции.

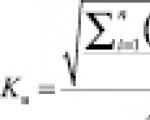

4. XYZ-анализ.

Данный анализ основан на использовании математико-статистического метода, позволяющего рассчитать коэффициент вариации по формуле

![]()

где Xi - значение параметра по оцениваемому объекту за i-период; - среднее значение параметра по оцениваемому объекту анализа; n - число периодов.

Результаты анализа позволяют определить стабильность продаж отдельных групп продукции.

5. Анализ перспектив. Он включает: анализ новых продуктов, новых клиентов, финансовых перспектив.

В рамках данного анализа определяется прибыльность (рентабельность) клиента, группы клиентов, продукта, группы однородной продукции и т.п. .

III блок - планирование.

Планирование предполагает:

1. Формальное стратегическое планирование.

Его основная цель - выработать подходы к достижению поставленной цели и определить факторы успеха. Оно включает определение цели, выработку стратегии, назначение ответственных лиц, формирование критериев оценки достигнутого результата, составление укрупненных бюджетов по наиболее важным и вновь осваиваемым сегментам рынка, проведение план-фактного анализа.

2. Операционное планирование. Оно основывается на знаниях и опыте сотрудников, на результате маркетинговых исследований и анализе отчетных данных и предполагает детальное планирование по различным направлениям; составление интегрированного бюджета продаж на основе информации всех участников стратегического маркетингового альянса .

3. Бизнес-моделирование.

В рамках данного направления решается несколько задач:

1) установление взаимосвязей между результатами планирования, финансовыми показателями, отражаемыми в отчетности путем составления прогнозных производных балансовых отчетов, характеризующих проблемные зоны;

2) определение синергетического эффекта от совместной деятельности участников альянса (синергетика издержек связана с проведением единой маркетинговой политики (рекламы, исследований, акций и т.п.) и экономии на затратах каждого отдельного субъекта; управленческая синергетика появляется в результате различных бизнес-комбинаций участников альянса; финансовая синергетика предполагает использование удобных и выгодных схем расчетов; налоговая синергетика связана с использованием наиболее приемлемых систем налогообложения между взаимосвязанными лицами) .

Таким образом, в рамках проведенного исследования выделены наиболее важные блоки учетно-аналитического обеспечения управления продажами стратегического маркетингового альянса: учетно-отчетный блок, для которого определены направления ведения детализированного учета - географические сегменты, торговые марки, группы однородной продукции, торговые сети; аналитический блок, предполагающий многоуровневый общий анализ продаж, факторный анализ, АВС-анализ, XYZ-анализ и анализ перспектив; планирование включает формальное стратегическое и операционное планирование, а также бизнес-моделирование. Информация, собранная в учетно-отчетном блоке, является основой для многопрофильного анализа, который, в свою очередь, позволяет составить бюджеты продаж и план производства продукции. Хорошо организованное информационное обеспечение должно способствовать совместной слаженной деятельности участников альянса и получению синергетического эффекта.

Библиографическая ссылка

Зимакова Л.А., Тресницкий А.Б., Полторобатько М.О. УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ ПРОДАЖАМИ // Фундаментальные исследования. – 2018. – № 2. – С. 95-99;URL: http://fundamental-research.ru/ru/article/view?id=42081 (дата обращения: 25.11.2019). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СИСТЕМЫ УПРАВЛЕНИЯ СОБСТВЕННЫМ КАПИТАЛОМ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

АннотацияВ данной статье раскрывается состав учетно-аналитического обеспечения системы управления собственным капиталом коммерческой организации. Исследование литературных источников показало множественность определений состава учетно-аналитического обеспечения. Также анализируется влияние информации, которая входит в состав учетно-аналитического обеспечения коммерческой организации на принятие управленческих решений.

ACCOUNTING AND ANALYTICAL SUPPORT OF OUR CAPITAL MANAGEMENT BUSINESS ENTITY

Semagina Alina Anatolyevna

Kazan Federal University

First-year student of a magistracy

Abstract

In this article the composition of accounting and analytical support of our capital management business organization. Study of the literature revealed multiple definitions of accounting and analytical support. Also analyzes the impact of information that is part of the accounting and analytical support for a commercial organization to make management decisions.

Библиографическая ссылка на статью:

Семагина А.А. Учетно-аналитическое обеспечение системы управления собственным капиталом коммерческой организации // Современные научные исследования и инновации. 2013. № 3 [Электронный ресурс]..03.2019).

Одним из источников финансирования предприятия является собственный капитал. Он является своего рода индикатором финансовой устойчивости и показывает рыночную стоимость организации. Эффективность управления собственным капиталом любой коммерческой организации в значительной мере зависит от информации, которая формируется в рамках ее учетно-аналитического системы. От качества используемой информации при принятии управленческих решений зависит уровень прибыли или рыночная стоимость, а также показатели, характеризующие уровень благосостояния собственников организации.

Следует отметить, что на сегодняшний день отсутствует единый подход к формированию учетно-аналитического обеспечения управления собственным капиталом коммерческой организации, который бы в полной мере отражал и регламентировал вопросы учета и отражения в отчетности собственного капитала. Именно это не позволяет организации использовать с максимальной отдачей все имеющиеся ресурсы. Пересмотр сложившихся теории, методологии и практики формирования учетно-аналитической системы управления собственным капиталом организации-эти действия необходимы для оптимизации формирования учетных данных, повышения их информативности и полезности для различных групп пользователей.

По мнению, Л.В. Попова, И.А. Масловой

и Б.Г. Маслова «учетно-аналитическая система»-это система, базирующаяся на бухгалтерской информации, включая оперативные данные, и использует для экономического анализа статистическую, техническую и другие виды информации. Другими словами, учетно-аналитическая система в широком смысле представляет собой сбор, обработку, регистрацию и оценку всех видов информации, необходимой для принятия управленческих решений . По мнению Н.А. Тычининой, учетно-аналитическая система состоит из четырех взаимосвязанных подсистем: информационной, учетной, аналитической и аудиторской. Базовой в учетно-аналитической системе является учетная подсистема, так как именно на основе ее информации строится анализ деятельности организации. Учетная подсистема обеспечивает постоянное формирование, накопление, классификацию и обобщение необходимой информации . Зубарева Р.А., выделяет индивидуальную учетно-аналитическую систему предприятия, структура которой определяется:

Информационными потребностями менеджеров

Действующей нормативно-правовой базой в области бухгалтерского учета и налогообложения

Иерахическими уровнями формирования информации .

Таким образом, учетно-аналитическая система коммерческой организации- это совокупность взаимодействующих элементов, которые позволяют осуществлять сбор, обработку, регистрацию и анализ всех видов информации, которая поступает из внешних и внутренних источников.

Учетно-аналитическая система строится в зависимости от выделяемого объекта учета, важнейшим из которых является собственный капитал. При этом необходимо уделить внимание основополагающим концепциям капитала- концепции поддержания финансового и физического капитала, концепции сохранения и наращения капитала, концепции управления стоимостью капитала. Концепции характеризуются следующими признаками:

Капитал определяется как функция стоимости, выраженная в деньгах

Капитал связан с формой собственности коммерческой организации

Капитал трактуется как постоянная основа дохода организации, пропорциональная стоимости капитала.

Существуют различные мнения по поводу того, какие виды отчетности должны быть включены в учетно-аналитическое обеспечение управления собственным капиталом. По мнению И.Н. Богатой и Е.М. Евстафьевой важнейшим источником информации для большинства принимаемых на практике управленческих решений служит система отчетности, коммерческой организации, включающая в себя бухгалтерскую, финансовую, управленческую, налоговую, прогнозную и стратегическую информацию. Однако наиболее распространённым мнением считается, что учетно-аналитическая система включает себя четыре вида информации: нормативную, бухгалтерскую(учетную), аналитическую, неучетную .

Учетно-аналитическое обеспечение управления собственным капиталом это совокупность различных видов информации, которая формирует систему управления собственным капиталом для принятия управленческих решений. Любая информация, которая является своевременной, полезной и релевантной, должна входит в учетно-аналитическое обеспечение управления собственным капиталом.

Необходимо учитывать, что учетно-аналитическая система должна удовлетворять как интересы собственников, так и интересы внешних пользователей- потенциальных инвесторов, кредиторов и др.

Как отмечалось выше, учетно-аналитическое обеспечение формируется исходя их нормативной, бухгалтерской(учетной), аналитической и неучетной информации. К нормативной информации относят документы, регулирующие хозяйственную деятельность организации: учредительные документы, хозяйственные договоры и соглашения, приказы и распоряжения руководителей организации. Федеральные и региональные законы, указы президента РФ, постановления правительства и местных органов власти.

Фундаментом учетно-аналитического обеспечения считается бухгалтерская(учетная) информация, на долю которой приходится более 75% финансово-экономической информации, включая ту, которую принимают во внимание при выработке стратегических и текущих управленческих решений. Как отмечает А.П. Бархатов, большинство организаций, ориентированных на рыночные взаимоотношения, испытывают вполне понятные потребности в бухгалтерской информации, потому что она в состоянии обеспечить нормальное функционирование предприятия .

По данным аналитической информации можно определить показатели стоимости, рентабельности, эффективности и интенсивности использования собственного капитала собственного капитала. Это необходимо для формирования системы мониторинга внешних факторов макросреды и внутренних факторов микросреды, в целях повышения эффективности принимаемых решений в рамках учетно- аналитической системы коммерческой организации, что обеспечит не только сбор и обработку информации, но и прогнозирование. Мы пришли к выводу, что аналитическая информация играет не маловажную роль в учетно-аналитическом обеспечении системы управления собственным капиталом и ей необходимо уделять достаточное внимание, так как в России на сегодняшний день наиболее распространенной организационно-правовой формой является акционерное общество. Потенциальные инвесторы и акционеры нуждаются в достоверной и прозрачной информации, так как она служит основанием для принятия управленческих решений. Для самого акционерного общества также полезно раскрытие данной информации, поскольку говорит о подотчётности менеджеров акционерам, прозрачности для участников рынка ценных бумаг и способствует поддержанию доверия к обществу .

Некоторые авторы выделяют еще такой вид отчетности, как прогнозную. Это информация о будущем финансовом положении, будущих финансовых результатах деятельности. Эта информация позволяет формировать информацию о результатах деятельности организации, ориентированных на показатели стоимости капитала с целью максимизации рыночной стоимости.

Выделяют такие виды информации, как

Финансовая

Нефинансовая

Смешанная

К финансовой относится расходы на персонал, капитальные затраты и др. Отчеты о посещаемости сотрудников, данные о количестве сырья входит в состав нефинансовой информации. Смешанная синтез финансовой и нефинансовой информации.

На рисунке 1 проиллюстрирован состав учетно-аналитического обеспечения системы управления собственным капиталом.

Для управленческого учета капитал является не маловажным объектом учета, так как все расчеты предприятия с учредителями основываются на решениях учредителей и договоренностях между учредителями и руководством предприятия. Задача управленческого учета – предоставить для этого информацию.

Таким образом, можно сделать вывод- необходим комплексный подход к формированию учетно-аналитического обеспечения управления собственным капиталом. Информация, которая содержится в регистрах бухгалтерского учета и бухгалтерской отчетности или данные нормативного и управленческого учета являются учетно-аналитическим обеспечением, но в синтезе с экономическим анализом является учетно-аналитической системой, которая позволяет принять управленческому персоналу взвешенные решения. Для управленческого учета капитал является не маловажным объектом учета, так как все расчеты предприятия с учредителями основываются на решениях учредителей и договоренностях между учредителями и руководством предприятия. Задача управленческого учета – предоставить для этого информацию.

Хамидуллина Г.И. Формирование финансовой отчетности в условиях развития бухгалтерского учета собственного капитала акционерных обществ: автореф. дисс..канд. эконом. наук/Хамидуллина Г.И.-Казань 2011

Хамидуллина Г.И. Формирование финансовой отчетности в условиях развития бухгалтерского учета собственного капитала акционерных обществ:дисс…докт.эконом.наук /Хамидуллина Г.И.-Казань 2011.

Количество просмотров публикации: Please wait