Финансовый план для инвестора пример. С чего начать? Составляем инвестиционный план. Анализ полученных данных

Сегодня многие семьи стремятся к богатой жизни. Профессионально составленный проект по рациональному использованию денежных ресурсов способен помочь супружеской паре или отдельному человеку добиться поставленной цели. Личный финансовый план образец excel можно найти в сети интернет. В настоящей статье мы рассмотрим особенности заполнения таблицы и пример.

Личный финансовый план: алгоритм заполнения

Рассматриваемый проект позволяет оценить имеющиеся денежные ресурсы и распределить их для выполнения поставленных задач. Личный финансовый план, образец которого вы можете увидеть в этой статье, составляется в следующем порядке:

- установка миссий и приоритетов;

- анализ настоящей ситуации;

- определение регулярно инвестируемых сумм;

- проверка личных расчетов;

- подбор инвестиционных инструментов;

- формирование защиты денежных средств.

Приступив к реализации задуманного, следует ответственно относиться к каждому действию и периодически корректировать план, исходя из изменений внешней среды. Далее в таблице представлен образец личного финансового плана.

После установки целей, которых человек хочет достичь с помощью личного финансового плана, следует детально разобрать все виды затрат и источники доходов. В решении этого вопроса поможет построение таблиц и расчеты в программе Microsoft Office Excel. Вот пошаговая инструкция, помогающая сформировать проект:

1. Оценка настоящего положения имущества. На этом шаге нужно посчитать общую сумму наличных, которой вы располагаете на сегодняшний день.

2. Планирование денежных потоков и личных целей.

а) записать приблизительные расходы на 1 месяц, выделяя категории (одежда, визит в кафе, продукты, развлечения, подарки и другие);

б) фиксирование всех источников прибыли и убытков (сколько всего получаете и тратите за 1 месяц);

в) планирование поступлений и затрат с нарастающим итогом за год (все данные заносятся в таблицу).

г) продумать способы снижения расходов и увеличения доходов.

3. Учет издержек на достижение целей.

4. Контроль. Этот шаг предусматривает систематическую запись всех потраченных на покупки денег (выполнять строго по чекам).

5. Раз в месяц надо пересматривать личный проект и при необходимости корректировать цели.

Если у человека есть депозиты, он обязательно должен их учитывать в своем личном плане, разделяя сбережения на разные виды (умеренные, консервативные, агрессивные).

Пример создания проекта

Проанализируем пример личного финансового плана семьи Виктора и Анастасии Журавлевых, живущих более года в съемном жилье. Мужчине 26 лет, женщине 21 год. Супружеская пара имеет следующие цели:

- оплатить учебу Анастасии в ВУЗе за 5 курс, для чего потребуется 60000 р. (срок 8 месяцев);

- купить автомобиль за 210 тыс. р. (срок 2 года);

- купить однокомнатную квартиру через 2 года (первоначальный взнос в банк для получения ипотеки 650000 р.);

- после приобретения нового жилья обновить меблировку (125000 р.).

1. Оценка активов семьи Журавлевых. Виктор зарабатывает на основной работе 50000 руб. в месяц, дополнительно получает 17000 руб. в месяц, работая фрилансером. Анастасия занимается продвижением информационно-правового обеспечения и получает в месяц 28000 руб. Общий месячный доход семьи составляет 95000 руб.

Кредитов супруги не имеют, но ежемесячно выплачивают долг своему другу по 10000 руб. (занимали 40000 р.). На банковском счете хранится 224000 руб. под 14% годовых. У Анастасии находится в собственности загородный земельный участок стоимостью 512000 руб.

Через три года семья планирует родить ребенка, поэтому в будущем размер дохода будет полностью зависеть от зарплаты Виктора. На проживание семье необходимо 70 тыс. руб. в месяц. Следовательно, если не произойдет никаких изменений, Журавлевы смогут сохранять ежемесячно 15 тыс. руб., а когда рассчитаются с другом (через 4 месяца) ??по 25 тыс. руб.

2. Планирование денежных средств и целей. Лучше всего начинать разрабатывать финансовый план в Excel. Программа довольно многофункциональная и вполне подходит как для составления финансового плана, так и для .

а) В первую очередь семья должна четко проследить (в течение 2-3 месяцев), на что конкретно и в каком количестве уходят деньги. Ежемесячные затраты Журавлевых занесены в таблицу.

б) На этом этапе рассматриваемый проект требует конкретизации всех источников доходов и расходов. Общие затраты Виктора и Анастасии равны 80000 в месяц (на проживание и долг другу), доход 95000 руб.

в) Составление годового личного плана с нарастающим итогом (сумма, оставшаяся с прошлого месяца, прибавляется к разнице между доходами и расходами текущего периода).

г) проанализировав данные можно увидеть, что если семья будет реже ходить в кафе и тратить меньше денег на развлечения, они смогут дополнительно сэкономить деньги.

3. Теперь следует оценить, реально ли добиться выбранных целей и сколько для этого понадобится денег. Журавлевы должны откладывать каждый месяц:

- для оплаты обучения – 7500 р. (в течение 8 мес.);

- для покупки автомобиля – 15 000 р. (на протяжении 2 лет);

- для получения ипотеки в 2016 году (на первоначальный взнос) – 46430 р.

- для приобретения мебели в 2016 году – 8900 р.

Поскольку Журавлевы имеют депозитный счет с возможностью ежемесячного пополнения, то используя образец личного финансового плана легко определить размер инвестиций через два года (при ставке 14% годовых):

На основании выполненных расчетов в программе Excel мы видим, что через два года размер инвестиций составит 319 200 рублей. Этой суммы вполне хватит на покупку автомобиля, после чего у Журавлевых останется 109200 руб. На приобретение квартиры понадобится еще 540800 тыс. руб., однако Анастасия может продать свой земельный участок, который через два года подорожает примерно на 8%, т.е. стоимость сделки будет равна 553000 руб.

Семье Журавлевых не хватит на покупку мебели 112800 руб. Чтобы реализовать задуманное, необходимо:

- сократить ежемесячные расходы на 8000 руб.;

- увеличить доходы в месяц на 8000 руб.

Теперь мы видим, что цели супружеской пары вполне достижимы, если подкорректировать доходную или расходную часть. При четком соблюдении требований финансового плана, пример которого рассмотрен в статье, Журавлевы обязательно через два года сделают все покупки. Они получат дополнительный выигрыш при правильном выборе денежных инструментов.

Вы можете создать проект по своему усмотрению. Главное – создать четкую картину будущих поступлений и затрат, учитывая все нюансы. Другой пример личного финансового плана скачать бесплатно можно по . В нем детально рассматривается величина и структура доходов, расходов, капитала, а также прибыль инструментов инвестирования и события, повлиявшие на результат (ячейки с красным фоном).

Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

Основные компоненты:

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

Срок окупаемости:

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

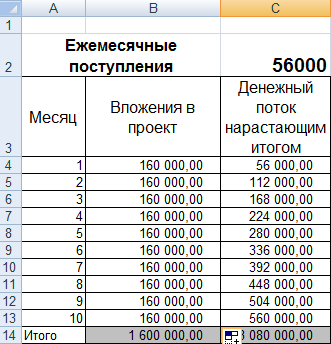

Расчет окупаемости инвестиционного проекта в Excel:

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

Формула расчета:

где CFср. – средний показатель чистой прибыли за определенный период;

Можно вложить деньги? Остановитесь! Инвестирование начинается не с поиска управляющих компаний и не с подбора инструментов по работе с деньгами, а с составления Плана .

Не повторяйте моих ошибок. Когда я начал инвестировать, я много потерял. В первую очередь мои потери были из-за того, что я начал пробовать не и не думая о диверсификации. Мои инвестиции были хаотичны и не обдуманы. Жизнь этого не прощает. Так что будем учиться составлять планы покорения инвестиционных вершин.

Прежде всего убедитесь, что вы не боитесь потерять деньги, которые хотите инвестировать. Если вы хоть как-то рассчитываете на эти деньги, то лучше даже не начинать. С таким настроем от ваших денег точно ничего не останется. Так что в первую очередь научитесь вести свой .

Когда вы дошли до шага инвестирования и у вас появились свободные деньги, то можно переходить к планированию ваших инвестиций.

Составляем инвестиционный план?

– это ваша стратегия, в соответствии с которой вы будете распределять свои денежные средства между финансовыми инструментами, и извлекать из них прибыль.

Данная схема инвестиционного плана не является исчерпывающей и может меняться в каждом конкретном случае. Однако она иллюстрирует основную мысль — прежде чем вкладывать деньги куда-либо нужно решить следующие вопросы:

- Каковы ваши доходы, расходы, активы, пассивы? Нужно расписать и учесть все финансовые и материальные средства, которыми вы обладаете.

- Сколько вы можете ежемесячно инвестировать? Исходя из вашего семейного нужно определить ту часть, которую вам можно будет инвестировать, при этом чувствовать себя комфортно.

- Куда и сколько вкладывать денег? Изучить различные инвестиционные инструменты, определить их доходность и рискованность, изначально диверсифицировать свой инвестиционный портфель.

- Сколько вы готовы потерять? Инвестиции следует разделять на консервативные (малодоходные, но надежные), в них должно быть 50% вашего капитала. На средне доходные (более рисковые, но приносящие значительный доход). В них должно быть 30% вашего капитала. И на высокодоходные (а потому рискованные). В них следует вкладывать не более 20% вашего капитала.

- Чего вы хотите достигнуть? Нужно определиться с вашими целями. Инвестиции бывают в бизнес, в финансы, в ценные бумаги, в недвижимость. Все это различные инструменты, которые требуют различных знаний и навыков. В каком направлении вы хотите развиваться?

- Как Вы защитите Ваши деньги? Нужно продумать . Это важно, ведь в интернете полно злоумышленников.

Не стоит вкладывать все деньги в один источник или даже в одну отрасль. Например если вы работаете с рынком Forex, то подумайте о других направлениях инвестиций, например недвижимость, драгоценные металлы, ценные бумаги и т.п. Старайтесь расширять свой портфель инвестиций и не ленитесь изучать компании, в которые хотите вкладывать деньги.

Первым и, наверное, самым важным этапом любого инвестиционного проекта является этап проведения предварительных исследований рынка, формирования основной идеи, обоснование целесообразности его реализации. А грамотно составленный на этом этапе инвестиционный план пример или, точнее, модель «поведения» инвестиций в будущем, отраженная на бумаге.

Но все же, какое определение инвестиционного плана все-таки принято использовать в финансовой практике? Вот несколько вариантов.

Инвестплан – это документ, в котором отражена вся информация, необходимая для реализации конкретного инвестиционного проекта. Данная информация должна полностью отвечать на вопросы: «Целесообразно ли вкладывать средства в проект?» и «Окупятся ли затраты и в какой срок?».

План инвестиционный также может называться бизнес-планом. Определение может быть следующим – четкое, понятное описание бизнеса, финансирование которого планируется.

Функции, задачи и цели

Таким образом, из вышеописанных определений общего понятия бизнес-плана можно выделить его основные функции:

- инструмент, позволяющий инвестору оценить результаты бизнеса за определенный период;

- используется как концепция ведения бизнеса;

- инструмент привлечения финансирования.

В свою очередь, подробный план инвестиционного проекта позволяет решить следующие задачи:

- определить направления, рынки и цели деятельности;

- оценить доходы и расходы, связанные с проектом;

- разработать мероприятия и способы достижения инвестиционных целей;

- выбрать лиц, которые будут ответственны за реализацию.

- рассчитать и оценить возможные риски в финансовом и экономическом аспекте.

Составление бизнес-плана

Порядок и методика составления инвестиционного плана предполагают определенную его структуру. Перед тем, как перейти к рассмотрению основных пунктов содержания, выделим несколько применяемых на практике методик его составления. Основные представлены на фото ниже.

Друг от друга эти методики отличаются лишь разделами содержания, которые могут быть обязательными в одной и носить необязательный характер в другой.

Наряду с указанными выше методиками в РФ существуют также и методические рекомендации по составлению бизнес-плана. Они составлены Министерством экономразвития и торговли РФ и носят больше рекомендационный, нежели обязательный характер.

В связи с тем, что разделы плана, которые предусмотрены в методичке Министерства, почти полностью совпадают с разделами, применяемыми в мировой финансовой практике (методика UNIDO), рассмотрим их на примере последней.

Разделы, или содержание, состоит из:

- Вводная часть, или иначе краткое резюме.

- Маркетинговый план.

- Производственный план.

- Организация процесса реализации проекта.

- Финансовый план.

Поподробнее о каждом пункте.

Первый раздел

Резюме – это все общие сведения об инвестиционном проекте или бизнесе, который планируется финансировать. Приведем пример, какие данные и информация указывается в этом разделе.

Это может быть:

- описание целей проекта;

- общий обзор финансового рынка и отрасли, в которую планируются вложения;

- описание продукции/услуг/работа, которые будут выпускаться;

- описание новизны;

- описание конкурентной среды и сравнительный анализ проекта с предложениями конкурентов и т. п.

Второй раздел

План маркетинга инвестиционного проекта предполагает оценку рынков сбыта и определение вектора движения маркетинговой стратегии.

Что должно содержаться в нем:

- четкая оценка спроса и предложения на рынке;

- оценка факторов, которые могут оказать влияние в ходе реализации проекта, например, конкуренция;

- прогнозы объемов производства/реализации в зависимости от сферы бизнеса;

- методы и способы реализации, рекламы и продвижения продукции;

- определение стратегии ценообразования.

Маркетинговый план инвестиционного проекта можно с уверенностью назвать важной частью общего бизнес-плана. Именно он позволяет ответить на вопрос: «Что лучше выпускать: новое, дешевое, качественное или вообще не стоит выходить на этот рынок?».

Третий раздел

Само название раздела говорит само за себя.

А именно: производственные план включает в себя:

- описание самого процесса производства;

- описание технологического процесса;

- какие мощности необходимы (площади, оборудование и т. д.);

- контроль качества продукции и способы его осуществления;

- оценка затрат на сырье, материалы, оборудование и т. д.;

- кадровая политика: необходимое количество сотрудников, уровень заработных плат, уровень квалификации и образования персонала.

Четвертый раздел

Организационный план, или иначе план управления, частично затрагивает третий раздел в части кадрового вопроса. Но в четвертом разделе он рассматривается более широко и уже под другим углом.

Этот раздел объединяет в себе:

- описание всех участников бизнес-проекта (сотрудники занимающие руководящие должности, партнеры, совет директоров);

- описание организационно-правовой структуры предприятия/компании/фирмы;

- трудовые ресурсы

- распределение обязанностей между сотрудниками и наделение полномочиями руководителей разных уровней;

- утверждение мотивационной политики в т. ч. уровня заработных плат персонала.

Пятый раздел

По сути, последний раздел подытоживает всю информацию, которая была указана во всех предыдущих. Именно финансовый раздел зачастую является ключевым для инвестора в принятии им окончательного решения.

Объяснение тому очень простое: финансовый раздел показывает инвестору всю указанную выше информацию в стоимостном выражении или проще говоря в денежном.

Он содержит:

- прогнозный баланс доходов и расходов;

- баланс активов и пассивов;

- данные о плановых денежных потоках (поступления и выплаты);

- расчет рентабельности, прибыльности и окупаемости;

- анализ рисков;

- обоснование способов и методов, которые позволяют минимизировать риски;

- представление операционного и финансового бюджета фирмы/предприятия/компании.

Предполагающей наличие вложений в количестве 20.000 долларов. Приступим теперь к первой части — нам нужно определиться, как мы можем получить эти 20.000 долларов в свое распоряжение. Вы уже знаете, что для достижения финансовой свободы нужно откладывать не менее 10% от заработанных средств — это . И знаете, как работают , позволяющие создать большой капитал даже при достаточно скромных вложениях. Воспользуемся этими знаниями в дальнейшей работе.

Точно также, как и при составлении второй части финансового плана, мы будем использовать .

Предположим, Вы будете вкладывать каждый месяц по 100 долларов в инвестиции с ежемесячным доходом 5%. Давайте в Excel подсчитаем, сколько времени понадобится с нуля, чтобы накопить 20.000 долларов.

Расчеты в Excel Вы можете посмотреть на видео в конце статьи.

Из расчетов выходит, что для накопления 20.000 долларов нужно всего 4 года 1 месяц . В конце первого года в Вашем активе будет находиться 1671 доллар, в конце второго у Вас будет 4672 доллара, в конце третьего года 10.063 долларов, и в конце четвертого года уже 19.743 долларов. Четыре года поработав, и откладывая 100 долларов в месяц, Вы сможете получить финансовую свободу, и жить на проценты.

Вот мы и составили наш финансовый план полностью, который состоит из двух частей.

- Первая часть : накопление денег на счетах. Откладываем из заработанных средств 100 долларов в месяц, и инвестируем их под ориентировочную прибыль 5% в месяц до тех пор, пока на счету не накопится 20.000 долларов.

- Вторая часть : пассивных доход. Живем на проценты от инвестирования, начиная от 20.000 долларов. Ориентировочную прибыль 5% в месяц делим пополам. Половину денег расходуем на свои нужды, вторую половину реинвестируем, повышая таким образом свой будущий доход.

Остается только привязать данный финансовый план к реальному времени: текущему году и месяцу, и расписать его по годам и месяцам. К примеру, Вы начинаете реализовывать данный финансовый план в сентябре 2014 года. От сентября и начинаете делать расчеты. Через четыре года, в октябре 2018 года Вы станете финансово свободным человеком, а еще через четыре года, в 2022 году, Ваш пассивный доход будет составлять уже 1600 долларов в месяц.