Zararsizlik nuqtasi va uni qanday hisoblash mumkin? Zararsizlanish nuqtasi nima va uni qanday hisoblash kerak ishlab chiqarish formulasi birliklarida zararsizlanish nuqtasi

Daromadlilik chegarasi yoki zararni yo'qotish nuqtasi - bu kompaniya barcha xarajatlarini qoplaydigan, ammo hali foyda ko'rmaydigan sotilgan mahsulot / xizmatlar hajmi. Ushbu ko'rsatkichdan foydalanib, ishlab chiqarishni o'stirishning tanlangan usullari korxona uchun mos yoki yo'qligini va rivojlanish yo'nalishi qanchalik barqarorligini hisoblashingiz mumkin.

Oxirgi parametr moliyaviy barqarorlik momentini, ya'ni sotish hajmi minimal rentabellikdan oshib ketganda qayd etish imkonini beradi. Keyinchalik, "zararsizlik nuqtasi" atamasi va uni hisoblash usullari batafsil ko'rib chiqiladi.

Zararsizlik nuqtasi nima

Zararsizlik nuqtasi sotilgan mahsulot/xizmatlar hajmi bo'lib, natijada olingan foyda (daromad bilan adashtirmaslik kerak) salbiy qiymatdan nolga o'zgaradi.

Oyning eng yaxshi maqolasi

Biz maqola tayyorladik:

✩Kuzatuv dasturlari kompaniyani o'g'irlikdan qanday himoya qilishini ko'rsatadi;

✩Menejerlar ish vaqtida aslida nima qilishlarini aytib beradi;

✩Qonunni buzmaslik uchun xodimlar ustidan nazoratni qanday tashkil etish kerakligini tushuntiradi.

Taklif etilayotgan vositalar yordamida siz motivatsiyani kamaytirmasdan menejerlarni boshqarishingiz mumkin bo'ladi.

Foyda kompaniya daromadidan barcha xarajatlarni olib tashlash yo'li bilan hisoblanadi. Zararsizlanish nuqtasining ikki turi mavjud:

- naturada;

- pul ko'rinishida.

Zararsizlik nuqtasi sotish bilan daromad va xarajatlar teng bo'ladigan mahsulot / xizmatlar miqdorini belgilash uchun belgilanadi. Tabiiyki, bu dastlab xarajatlar daromaddan ko'proq bo'lgan vaziyatga tegishli. Natijada, zararsizlik nuqtasidan oshib ketgandan so'ng, biznes foydali bo'ladi. Ushbu holatdan farqli o'laroq, kompaniyada muvozanat nisbati hali erishilmaguncha, biznes salbiy holatda ishlaydi.

Zararsizlik nuqtasi kompaniyaning moliyaviy holati qanchalik barqaror ekanligini ko'rsatadi. Va agar bu qiymat o'ssa, bu kompaniya daromad olishda qiyinchiliklarga duch kelayotganining belgisidir.

Shu bilan birga, zararsizlik nuqtasi aniqlanmagan, uning ma'lumotlari korxonaning o'sishiga bog'liq. Va uning qiymatiga ko'plab omillar ta'sir qiladi - tovar aylanmasining o'sishi, yangi filiallarning ochilishi, narxlarning o'zgarishi va boshqalar.

Zararsizlik nuqtasi, o'z navbatida, kompaniyaning bir qator pozitsiyalariga ta'sir qiladi.

- Agar ushbu ko'rsatkich to'g'ri hisoblangan bo'lsa, moliyaning hozirgi holatini hisobga olgan holda loyihaga sarmoya kiritish maqsadga muvofiqmi yoki yo'qligini ko'rish mumkin.

- Ushbu parametr kompaniyadagi uning qiymatining o'zgarishiga ta'sir qiladigan muammolarni aniqlaydi.

- Korxona tomonidan talab qilinadigan zarar nuqtasi va sotish hajmini belgilashda, ularning tannarxini qayta ko'rib chiqish sharti bilan sotilgan mahsulot miqdorini, ishlab chiqarish ko'lamini qanchalik ko'paytirish yoki kamaytirish zarurligi aniq bo'ladi. Qarama-qarshi vaziyatda, aksincha, ishlab chiqarish hajmining o'zgarishining narx shakllanishiga ta'sirini aniqlash mumkin.

- Zararsizlik nuqtasi kompaniyaning daromadini qanday minimal chegaraga kamaytirish mumkinligini ko'rsatadi, lekin shu bilan birga ijobiy ish yo'qotishlarsiz saqlanib qoladi.

Zararsizlik nuqtasining ko'rinishini aniq ko'rish imkonini beruvchi grafik

Ekspert fikri

Yil oxirigacha kompaniyangizning daromadini oshirishga xalaqit beradigan 6 ta xatoni tuzating

Oleg Braginskiy,

Muammolarni bartaraf etish maktabi asoschisi, Braginskiy byurosi direktori

Yarim yil o'tgandan so'ng, odatda oraliq natijalar umumlashtiriladi va kompaniyaning ishi, uning yutuqlari va muvaffaqiyatsizliklari tahlil qilinadi. Daromadning o'sishi va yil oxirida foydali bo'lishi uchun hali olti oy borligini yodda tutishimiz kerak. Ammo ba'zi xatolar yoki noto'g'ri harakatlar bu sodir bo'lishiga to'sqinlik qilishi mumkin. Ularning asosiylarini nazorat ro‘yxatida ko‘rish mumkin (ilovaga qarang), 6 ta asosiy xato esa quyidagilardan iborat.

Xato 1. Bezovta qiladigan monoton harakatlar.

Kompaniya doimo bir xil ishlarni qilishi mumkin - mijozlarni faqat savdo hunisi orqali topish, mijozlarga qulayroq muhit yaratish uchun mijozlarni tinglamaslik, iste'molchilar bilan birlashgan aloqani yaratish o'rniga turli kanallar orqali muloqot qilishni davom ettirish. Shu bilan birga, barcha bo'limlar ajratilgan, har biri o'z-o'zidan ishlaydi - reklama, xizmat ko'rsatish va sotish.

Misol uchun, qishning o'rtasida bir xaridor o'g'it sotib olish uchun b2b bozoridagi qishloq xo'jaligi xoldinglaridan biriga keldi. Korxona rahbari sovxoz direktori bo'lib chiqqan mijoz bilan muloqot chog'ida u xolding veb-saytiga Internet tufayli kirganini bildi. U xaridni amalga oshirdi va shundan so'ng qishloq xo'jaligi xoldingining marketing bo'yicha mutaxassislari muntazam ravishda unga hujum qila boshladilar, tarmoq orqali elektron pochta va aloqalarni jo'natishdi va asboblar, o'g'itlar yoki ko'chatlarni taklif qilishdi. Bu mijozga yoqmadi, bu g'azabga sabab bo'ldi, chunki keraksiz tovarlar taklif qilingan va o'g'itlar noto'g'ri vaqtda taklif qilingan. Marketologlar mijozlardan olingan ma'lumotlarni hisobga olishlari, reklamani maqsadli qilishlari va ushbu mijozni saqlab qolishlari kerak edi.

Mijozlarga bir xil harakatlar ularga nisbatan havas qiladigan muntazamlik bilan amalga oshirilganda yoqmaydi. Bu siz bilan sodir bo'lishining oldini olish uchun keyingi olti oy davomida hamkorlikning barcha bosqichlarida mijozlar bilan faol muloqot qiling. Aks holda, sizning mijozlaringiz raqobatchilaringizga borishadi.

Yaxshi yechim Client Journey Map (CJM) dan foydalanish bo'ladi. McKinseyning ta'kidlashicha, CJM-dan foydalanadigan B2B firmalari foydani 10% ga oshiradi. CJM jarayonga xaridorning ko'zi bilan qarashga, mijozlar tajribasini tavsiflash va qo'llashga yordam beradi. Buning uchun quyidagi tahlilni bajaring:

- mijoz kompaniyangizga birinchi marta murojaat qilganda foydalangan marketing kanallari;

- odamga sayt haqida nima yoqdi;

- xaridor xarid qilishdan oldin sizdan nimani so'radi;

- qanday mahsulotlar, xizmatlar, qanday aksiyalar mijozni qiziqtiradi;

- xarid paytida mijozga nima mos kelmadi, qanday e'tirozlarga duch keldingiz.

Ingliz tilidan tarjima qilingan Client Journey Map mijoz sayohati xaritasi deb ataladi va marketing sohasidagi texnologiya bo‘lib, iste’molchilar bilan ishlashni iloji boricha soddalashtirish, ularning kompaniyaga sodiqligini oshirish va kompaniyangiz bilan o‘zaro munosabatda bo‘lishga yordam beradi.

Yuqoridagilarning barchasini amalga oshirish uchun zarur bo'lgan ma'lumotlarni olish uchun sizning xodimlaringiz mijozning kompaniya bilan aloqa qilishning barcha daqiqalari va jarayonlarini doimiy ravishda qayd etishlari kerak. Buning uchun siz CRM tizimini o'rnatishingiz, veb-sayt va barcha aloqa texnologiyalarini o'rnatishingiz kerak:

- mijozlar haqida mavjud bo'lgan barcha ma'lumotlarni yozib oling;

- skriptlarda savdo xodimi birinchi marta murojaat etuvchilarga berishi kerak bo'lgan savollarni yozing;

- mijoz veb-saytingizda qanday qadamlar qo'ygani haqidagi ma'lumotlarni savdo hunisidan kelgan mijozlar bilan ishlaydigan sotuvchilarning harakatlari bilan birlashtiring.

Shunday qilib, siz foydalanuvchining birinchi tashrifidan to xarid qilishgacha bo'lgan sayohatini ko'rishingiz mumkin. Mijozlarning xatti-harakatlari qanchalik o'xshashligiga qarab, ularni sektorlarga bo'lish arziydi. Va har bir guruh uchun eng yaxshisi diagramma yoki grafik ko'rinishida xarita tuzing, unda mijozlar va kompaniyangiz o'rtasidagi aloqaning barcha daqiqalari va ularning javob harakatlari ko'rsatiladi. Kelajakda olingan ma'lumotlar shunga o'xshash xatti-harakatlarga ega bo'lgan mijozlar uchun ishlatilishi mumkin.

Ushbu usul sizning kompaniyangizning turli bo'limlarining sa'y-harakatlarini birlashtirishga imkon beradi, chunki marketing va savdo bo'limlarining birgalikdagi faoliyati va ularning to'liq ma'lumotlardan foydalanishi bilan ish natijalari faqat yaxshilanadi.

Xato 2. Xaridor shaxsida tafsilotlar yetarli emas.

Kompaniyalardagi mijozlar odatda mavjud, sobiq va yangilarga bo'linadi. Ammo batafsilroq farqlash amalga oshirilmaydi, bundan tashqari bu tamoyil sotuvchilarga taalluqli bo'lmaydi, lekin behuda. Iste'molchilarning xulq-atvori nafaqat belgilangan mezonlarga ko'ra, balki ular yashaydigan hududga, qaysi menejer bilan muloqot qilishiga va xaridning qaysi bosqichida ekanligiga qarab ham farqlanadi. Xuddi shu mezonlar sotuvchilarga ham tegishli. Ushbu nuanslarni hisobga olish mijozlarning sodiqligini saqlashga va xizmatni yaxshilashga yordam beradi.

Ushbu muammoni hal qilish uchun kompaniyangizning faoliyat doirasi va uning vazifasidan boshlashga arziydi. Muayyan hududlarda sotishni ko'paytirish maqsadini qo'yganda, mijozlar ro'yxatini quyidagi parametrlar bo'yicha batafsil ko'rsatish tavsiya etiladi:

- ularning joylashuvi;

- ular bu sohada qanday xaridlarni amalga oshiradilar;

- Qaysi sotuvchilar ular bilan bog'lanishga va xarid qilishga ko'proq tayyor?

Bu mijozning ma'lum bir mintaqada qanday ko'rinishini aniq ko'rsatib beradi. Va ushbu portretga asoslanib, potentsial xaridorlarga ularni qiziqtirishi mumkin bo'lgan mahsulotlarni taklif qilish mumkin. Shu bilan birga, mijozga aynan u hamdard bo'lgan menejerni tayinlashga arziydi, chunki bu savdoni oshirishga yordam beradi. Bunday holda, mijoz sizning yuqori sifatli xizmatga ega ekanligingizni va u sizning kompaniyangizda qadrlanishini ko'radi.

Agar kompaniyaning hozirgi maqsadi savdo menejerlari ishini yaxshilash bo'lsa, unda quyidagi yondashuvdan foydalanish mumkin. Mutaxassislarni guruhlarga bo'lish kerak. Misol uchun, ularning ba'zilari erkak mijozlar bilan yaxshiroq ishlaydi, boshqalari esa ayol mijozlar bilan yaxshi ishlaydi. Ishni tashkil qilish uchun kiruvchi qo'ng'iroqlar ma'murga yuborilishi kerak, u ularni iste'molchilarning jinsiga qarab eng munosib sotuvchilarga tarqatadi.

Aynan shu ma'lumotni hisobga olish mijozlarni saqlab qolish va sotishni oshirish imkonini beradi. Shuning uchun xaridorlar va sotuvchilarning xatti-harakatlari haqidagi ma'lumotlarni tahlil qilish va ma'lum bir mijoz bilan ishlash uchun to'g'ri menejerlarni tanlash kerak.

Xato 3. Mijozlarning fikriga qiziqmaslik.

Mahsulot/xizmatlarning yangi turlarini yaratishda kompaniya odatda mijozlar istaklari yoki ularning ehtiyojlariga emas, balki o‘z qarashlariga e’tibor qaratadi.

Ya'ni, aksariyat hollarda hech kim mijozlardan o'z fikrlarini so'ramaydi yoki ular aytgan fikr-mulohazalarini tinglamaydi. Natijada korxonada xaridorgir bo‘lmagan va xaridorlar uchun noqulay mahsulotlar ishlab chiqarilmoqda. Katta mijozlarning istaklarini tinglash juda muhimdir. Eng muhim mijozlaringiz bilan kamida bitta to'liq uchrashuv bo'lsin.

Yiliga kamida bir marta eng ko'p daromad oladigan mijozlaringizni yig'ilishga taklif qilish yechim bo'lishi mumkin. Agar bu yil siz hali ham mijozlaringizning fikr va mulohazalarini tahlil qilish uchun to'plamagan bo'lsangiz, buni imkon qadar tezroq bajaring. Variant sifatida siz shahardagi mehmonxonada yoki biron bir joyga sayohat bilan ish hafta oxiri tashkil qilishingiz, bufet qilishingiz va o'zingizning mahsulot va xizmatlaringizni mehmonlar bilan muhokama qilishingiz, kompaniyangiz xizmatini, biznesni rivojlantirishni baholashni so'rashingiz, ularning fikrini bilishingiz kerak. siz chiqarmoqchi bo'lgan mahsulotlar. Bunday uchrashuvda siz quyidagi ma'lumotlarni bilib olishingiz mumkin bo'ladi:

- kompaniya qanday yaxshilanishlarga muhtoj;

- chiqarishga tayyorlanayotgan tovarlarga qanday o'zgartirishlar kiritish kerak;

- bozorda mavjud bo'lgan mahsulotlar qanchalik zarur va hokazo.

Siz ushbu ma'lumotni muntazam mijozlar so'rovi paytida olishingiz mumkin, ammo haqiqat shundaki, yirik mijozlar o'zlarini qadrlashni va e'tiborni jalb qilishni yaxshi ko'radilar. Shuning uchun, ekspert sifatida ularning fikri siz uchun muhimligini ko'rsatib, ulardan maksimal sodiqlikka erishish osonroq.

4-xato: endi qimmatli bo'lmagan mijozlarni saqlab qolish.

Ko'pincha inqiroz davrida kompaniyalar foyda keltirmasliklariga qaramay, har qanday mijozlarni saqlab qolishga intiladi. Yoki, aksincha, ular eski mijozlarni saqlab qolishga urinmasdan, yangi mijozlarni jalb qilishga harakat qilmoqdalar. Biroq, mijozlar oqimi siz tomondan doimiy e'tibor talab qiladi. Quyidagi sxema bo'yicha ishlashni boshlashga arziydi - foydali mijozlarni saqlang va agar ular ketsa, ularni qaytarib bering va keraksizlarini o'chirib tashlang. Yil oxirigacha ushbu tamoyilga muvofiq mijozlar bazasini tahrirlashingiz kerak.

Yechim sizning mahsulotingizni muntazam ravishda sotib oladigan, kompaniyangizga sodiq munosabatda bo'lgan va brendingizni himoya qiladigan iste'molchilarni saqlab qolishdir. Mijozlar bazasi chek miqdorini, amalga oshirilgan xaridlar chastotasini, qarzning mavjudligini yoki kompaniyangizning yo'qligini ta'kidlab, qismlarga bo'linishi kerak.

Chek miqdori va shuning uchun marjasi ahamiyatsiz bo'lgan mijozlarni, hatto ular tez-tez xarid qilishsa ham yoki siz bilan juda kamdan-kam hollarda bog'laydiganlarni saqlab qolishni to'xtatishga arziydi. Buning uchun siz kompaniya uchun foydaliroq bo'lishi uchun sotish shartlarini o'zgartirishingiz mumkin. Masalan, o'rtacha xarid miqdorini oshiring. Yoki minimal buyurtma shartlarini bitta mahsulotdan bir nechtasiga o'zgartiring. Sodiq mijozlar bu shartlarga rozi bo'lishadi, qolganlari esa undan voz kechishadi.

Ammo agar siz mijozlar ko'p miqdorda ketayotganini yoki eng yaxshi mijozlaringizni yo'qotganingizni ko'rsangiz, vaziyatni tahlil qilish kerak. B2b sektoridagi xaridorlarga ularning noroziligi sabablarini bilish uchun qo'ng'iroq qilish arziydi. Agar to'satdan sizning eng yaxshi mijozlaringiz endi raqobatchi bilan ishlayotganligi aniqlansa, ular nima uchun ketganini va sizga nima etishmayotganini so'rang. Bu savolni to'g'ridan-to'g'ri mijozlarga berish mumkin yoki siz taqqoslash uchun raqobatchining mahsulotini sotib olishingiz mumkin. B2b sferasi yo'qolgan mijozlarni Internet vositalaridan foydalangan holda qaytarish imkonini beradi - elektron pochta xabarnomalari, so'rovnomalar tashkil etish, chegirmalar va aktsiyalar haqida bildirishnomalar va boshqalar. Siz shunchaki foyda keltiradigan va foydasiz bo'lmagan mijozlarni jalb qilishga e'tibor qaratishingiz kerak.

Xato 5. Menejerlarni mijozlar bilan bog'lash.

B2b sektoridagi menejerlar odatda o'zlarining mijozlar bazasi bilan ishlaydilar. Shu bilan birga, sotuvchi o'zgarganda, xaridorlarga yoqmaydi. Va menejerlar allaqachon o'rnatilgan sxema bo'yicha harakat qilishadi, ko'pincha yangi xizmatlar yoki mahsulotlarni taklif qilishni unutishadi. Ya'ni, siz ularga oddiy mijozga xizmat ko'rsatish uchun to'laysiz.

Ushbu muammoni hal qilish uchun sotuvchilarning so'nggi olti oydagi ishini tahlil qilishingiz mumkin. Va agar mijoz bir xil narsani va har doimgidek bir xil miqdorda sotib olayotgani aniq bo'lsa, unga boshqa menejer tayinlang. Yoki siz o'z xodimlaringizni ish natijalariga pul mukofoti olishni rag'batlantirishingiz mumkin. Bunday holda, uning ish haqi xaridor tomonidan sarflangan miqdorga va sotilgan tovarlar miqdoriga bog'liqligini tushunib, menejer barcha sa'y-harakatlarni amalga oshiradi.

6-xato: Kontent o'quvchilar uchun yoqimsiz.

Bugungi kunda ko'plab kompaniyalar ijtimoiy tarmoqlardan - bloglardan, tarmoqlardan foydalanadilar va YouTube'da o'z kanallarini ochadilar. Lekin, shu bilan birga, marketologlar tomonidan e'lon qilingan kontent zerikarli va qiziq emas - oddiy hisobotlar, quruq maqolalar, direktorlarning nutqlari va boshqalar.Ya'ni, ijtimoiy tarmoqlar mijozlarni jalb qilishdan maqsadsiz, rasmiy ravishda qo'llaniladi.

Ushbu muammoni hal qilish uchun siz e'tiborga olish uchun qiziqarli va nostandart tarkibni yaratishingiz kerak. Bunday holda siz uchta qoidaga amal qilishingiz kerak.

- Menejment ijtimoiy tarmoqlarda ko'rinmasligi kerak. Obunachilar allaqachon ongli ravishda direktorning nutqi yoki maqolasini zerikarli tarkib bilan bog'lashadi. Va do'stlariga yuborish uchun ularga qiziqarli va jonli material kerak. Shuning uchun, eng yaxshi kontent fotosuratlar, ko'ngilochar va o'quv ma'lumotlarini joylashtirish bo'ladi.

- Kompaniyangizning mahsulot yoki xizmatlarini o'ziga xos tarzda taqdim eting, qiziqarli burchakdan. Siz ishlab chiqarish jarayonini yoki mahsulotlardan foydalanishga noodatiy yondashuvni ko'rsatishingiz mumkin. Eng kamida o'nta usulni o'ylab topish yaxshidir.

- Qiziqarli video kontent yaratish uchun aktyorlarni yollang. Bu qimmatroq bo'lsa-da, natija bunga arziydi. Aktyorlar kompaniya yoki mahsulot haqida oddiy xodimlardan ko'ra ishonchliroq gapira oladilar, ular tomoshabinlarga mahsulotlarga ega bo'lish hissiyotlarini etkaza oladilar; Bundan tashqari, bunday kontent nafaqat ma'rifiy, balki qiziqarli bo'ladi, ayniqsa aktyorlarning muxlislari va ularning obunachilari tomonidan doimiy ravishda "yoqtiriladi" va "baham ko'riladi".

O.V. Grishchenko

Boshqaruv hisobi

Ma'ruza matnlari. Taganrog: TTI SFU, 2007 yil.

6. BOSHQARUV QARORLARINI QABUL QILISh JARAYONIDA BUXGALOT MA'LUMOTLARIDAN FOYDALANISH.

6.2. Bir komponentli zararsizlik tahlili

Zararsiz tahlil - bu tijorat tashkilotida rejalashtirish va boshqaruv qarorlarini qabul qilish uchun shakl va mazmun jihatidan juda oddiy vosita. Ishlab chiqarish faoliyati to'g'risida qaror qabul qilish uchun asos bozor kon'yunkturasida yuzaga kelishi mumkin bo'lgan o'zgarishlar variantlarini ko'rib chiqishdir. Korxona rejasi korxona kelajakda erishmoqchi bo'lgan ko'rsatkichlar tizimi bo'lganligi sababli, uni amalga oshirish ko'plab omillarga bog'liq bo'ladi. Rejalarni tuzish jarayonida korxona rahbariyati quyidagi vazifalarni hal qilishi kerak:

- nafaqat xarajatlarni qoplaydigan, balki kerakli darajadagi foyda olish imkonini beradigan ishlab chiqarish hajmini aniqlash;

– bozorda raqobatbardoshlikni saqlab qolish imkonini beruvchi xarajatlar darajasini aniqlash.

Zararsiz tahlil ushbu muammolarni hal qilish imkonini beradi. Adabiyotda ushbu protseduraning boshqa nomlari ham mavjud, masalan: "kritik savdo hajmi usuli", "o'lik nuqta usuli", "nol foyda nuqtasi usuli", "operatsion tahlil", "marja usuli", "xarajat-hajmi-foyda" usuli ", yoki CVP tahlili (xarajat - hajm - foyda).

Usulning mohiyati har bir aniq vaziyat uchun zararsiz faoliyatni ta'minlaydigan mahsulot hajmini aniqlashdan iborat.

Bir komponentli zararsizlik tahlili.

Eng oddiy - bitta mahsulot ishlab chiqarishning zararsiz tahlili, ya'ni. faqat bitta turdagi mahsulot ishlab chiqaradigan ishlab chiqarish. Umuman olganda, soliq ta'sirini hisobga olmagan holda, korxonaning hisobot davridagi operatsion foydasi (P) quyidagicha shakllantiriladi:

P = VR – Zpost – Zper;

bu erda BP - pul birliklarida korxonaning davrdagi daromadi, BP = q × Q;

ts - mahsulot birligiga sotish narxi, rub.;

Q – fizik jihatdan sotish hajmi, dona, kg va boshqalar;

Zpost - doimiy xarajatlar, rub.;

Zper - umumiy o'zgaruvchan xarajatlar, rub.

Agar biz rublda aniq o'zgaruvchan xarajatlarni belgilasak. – zper bo‘lsa, formula quyidagi ko‘rinishda taqdim etilishi mumkin:

P = (c - zper) × Q - Zper.

Beziyon(Qcr)- bu mahsulot sotish hajmini tavsiflovchi ko'rsatkich bo'lib, bunda korxonaning mahsulot (ishlar, xizmatlar) sotishdan tushgan daromadi barcha xarajatlarni qoplash va nol foyda darajasiga erishish imkonini beradi (P = 0). Zararsizlik nuqtasini quyidagi tenglamadan topish mumkin:

Korxonaning xarajatlar tarkibini tavsiflovchi yana bir muhim qiymat bu qiymatdir marjinal daromadyoki hissa korxonalar. Ishlab chiqarish korxonalaridagi marjinal daromad korxonaning mahsulotlarni (ishlarni, xizmatlarni) sotishdan tushgan daromadlari bilan ushbu mahsulotlarni (ishlarni, xizmatlarni) ishlab chiqarish jarayonida qilgan o'zgaruvchan xarajatlari o'rtasidagi farq deb hisoblanadi. Umumiy marjinal daromadning (MI) turli miqdorlari mavjud:

MD= BP – Zper = c × Q – zper × Q = (c – zper) × Q

va maxsus marjinal daromad ( md):

md= c - zper.

Marjinal daromad miqdorini aniqlashning yana bir usuli bor. Marjinal daromad miqdorini korxonaning doimiy xarajatlari va foydasini qo'shish orqali aniqlash mumkin:

MD = Zpost. + P.

Ko'rib chiqilayotgan ko'rsatkichlarning qaramlik modeli grafik tarzda tuzilishi mumkin (6.2-rasm).

Guruch. 6.2. Zararsiz diagramma

Foydaning zararsizlanish nuqtasidan yuqori o'sishining keng qo'llaniladigan va juda aniq ko'rinishi rasmda ko'rsatilgan. 7.3. Ushbu grafikda 3-to'liq to'g'ri chiziq x o'qidir. Ordinata o'qi to'g'ri chiziqlar orasidagi "ajralish" miqdorini aks ettiradi "Daromad" Va Zto'la, ya'ni. foyda miqdori. Chiqish Qcr dan past bo'lsa, y o'qi bo'yicha qiymat manfiy bo'ladi (bu yo'qotishlarga mos keladi), Qcr dan yuqori - ijobiy (foyda). Ushbu grafikning x o'qiga qiyaligi teng bo'ladi maxsus marjinal daromad, va uning ordinata o'qi bilan kesishishi qiymatdir Ztez, bu tushunarli - nol ishlab chiqarish bilan, yo'qotishlar doimiy xarajatlar miqdoriga teng.

Guruch. 6.3. Foydaning ishlab chiqarish hajmiga bog'liqligi

Qkr ishlab chiqarish hajmi VRkr daromadlari miqdoriga to'g'ri keladi, uni ishlab chiqarishga o'xshab ham deyiladi. zararsizlik nuqtasi, faqat pul birliklarida:

![]()

yoki boshqacha:

,

,

Qayerda UMD– marjinal daromadning narxdagi ulushi.

Xulosa ikkinchi formuladan kelib chiqadi: mahsulotning sotish bahosida o'zgaruvchan xarajatlar ulushi qanchalik yuqori bo'lsa (zper / c nisbati), zararsizlik nuqtasi shunchalik yuqori bo'ladi. Aks holda, marjinal daromadning daromaddagi ulushi qanchalik past bo'lsa, korxona doimiy xarajatlarni qoplash va foyda olishni boshlash uchun shuncha ko'p mahsulot ishlab chiqarishi kerak.

Yana bir ko'rsatkich zararsizlik tahlili doirasida hisoblanadi - xavfsizlik chegarasi(aks holda deyiladi marjinal xavfsizlik chegarasi).Ushbu ko'rsatkich quyidagicha hisoblanadihaqiqiy hajm va zarar nuqtasi o'rtasidagi farq vakorxona zarar ko'ra boshlagunga qadar ishlab chiqarish hajmini qancha kamaytirish mumkinligini ko'rsatadi. Yuqorida aytib o'tilganidek, mahsulot qancha ko'p bo'lsa, foyda shunchalik yuqori bo'ladi. Ishlab chiqarish hajmi qanchalik ko'p bo'lsa, korxona bozor kon'yunkturasining o'zgarishidan shunchalik qo'rqmaydi - u "foyda zonasida" qolib, xarajatlar va daromadlarning ko'proq o'zgarishiga dosh bera oladi.

Shubhasiz, har bir aniq chiqish hajmi o'zining xavfsizlik hajmiga ega.

Keling, bir misol yordamida zararsiz tahlil texnikasini ko'rib chiqaylik.

Misol.

“Zarya” ishlab chiqarish korxonasida chuchvara tayyorlanadi. Keyingi chorak uchun ish rejasini ishlab chiqish uchun ushbu yagona mahsulot ishlab chiqarishning zararsiz tahlili o'tkaziladi. Korxonaning tayyor mahsulotlari uchun rejalashtirilgan o'zgaruvchan xarajatlar 3 ta = 39 rubl. Chorak uchun qat'iy xarajatlar bo'ladi Z post = 480 000 rub. Köfte sotish narxi c = 67,5 rubl darajasida rejalashtirilgan. Beziyon

![]() .

.

Ushbu ishlab chiqarish hajmi barcha xarajatlarni qoplash va nol foyda olish imkonini beradi. Agar chorakda ishlab chiqarish yetishmasa, korxonaning moliyaviy natijasi salbiy bo'ladi, faoliyat esa foydasiz bo'ladi.

Korxona egalari istagan yillik rentabellik darajasidan kelib chiqib, maqsadli foydaning quyidagi darajasi belgilandi - 100 000 rubl. Keling, ishlab chiqarishning qaysi hajmi bunday foyda olishimizga imkon berishini hisoblaylik.

Bozor kon’yunkturasini va o‘z korxonasining imkoniyatlarini o‘rganib chiqqan “Zarya” rahbariyati keyingi chorakda Q chuchvara ishlab chiqarish hajmini rejalashtirdi. Ushbu ishlab chiqarish hajmi bilan foyda darajasi quyidagicha bo'ladi:

P = (c – zper) × Qcr – Zper. = (67,5 - 39) × 20 000 - 480 000 = 90 000 rub.

Beziyon

Xavfsizlik chegarasi:

Kompaniyaning moslashuvchan byudjeti rejalashtirish davrida noqulay vaziyatning yuzaga kelishi ehtimolini ta'minlaydi, bu esa ijara haqini va shunga mos ravishda doimiy xarajatlarni 40 000 rublga oshirishga olib kelishi mumkin. Tashkilot rahbarlari köfte sotish narxini oshirish mumkin deb hisoblamaydi, chunki uni bozor belgilaydi. Foydaning taxminiy darajasini saqlab qolishning eng oddiy usuli o'zgaruvchan xarajatlarni qisqartirishdir. O'zgaruvchan xarajatlarni qanday tejash (s*per) sizga noqulay vaziyatni engishga imkon beradi?

Shunday qilib, kompaniya (39 - 37) = 2 rubl miqdorida o'zgaruvchan xarajatlarni tejashga erishishi kerak. mahsulotlar bo'yicha. Biroq, texnologlar va ta'minot bo'limi xodimlari o'zgaruvchan xarajatlarni tejashning barcha imkoniyatlarini o'rganib chiqib, 1,3 rubldan ortiq tejashga erishish mumkin emas degan xulosaga kelishdi. Bu holat qanday barqaror xarajatlarni tejashni talab qiladi?

Z * post = (c - z * boshiga) × Qplan - P = (67,5 - 37,7) × 20 000 - 90 000 = 506 000 rub.

506 000 - 40 000 = 466 000 rubl.

480 000 - 466 000 = 14 000 rubl.

Shunday qilib, ijara haqining mumkin bo'lgan o'sishini qoplash uchun korxona rahbarlari o'zgaruvchan xarajatlarni tejashga qo'shimcha ravishda 1,3 rubl miqdorida ham kerak. mahsulotlar bo'yicha, doimiy xarajatlarning mavjud tarkibida 14 000 rublni tejash imkoniyatini topish kerak.

Sotish hajmi kompaniya faoliyatining asosiy ko'rsatkichidir. Bu sotilgan mahsulot birliklarining haqiqiy sonida yoki tovarlar sotilgandan keyin kompaniya hisobiga tushgan mablag'larning umumiy miqdorida ifodalanishi mumkin. Iqtisodiy tahlilda yalpi, aniq, maqsadli va tanqidiy OP hisoblanadi. Ko'rsatkich foyda, xarajatlar va zararsizlik nuqtalarini tahlil qilishda ishlatiladi. Axborot manbai moliyaviy hisobotlar, birlamchi buxgalteriya hujjatlari va boshqaruv hisobi ma'lumotlaridir.

Har qanday kompaniyaning faoliyatini aks ettiruvchi markaziy ko'rsatkich savdo hajmi hisoblanadi. Bu kompaniya qancha mahsulot, ishlar va xizmatlar yaratgan va sotganligini ko'rsatadi. Biznesning foydasi va narxi olingan natijaga bog'liq.

Sotish hajmi(Sotish hajmi - SV, OP) - mahsulot, ishlar va xizmatlarni sotishning ma'lum bir davrida olingan daromadlarning umumiy miqdori bilan ifodalanadigan kompaniyaning operatsion natijalarining ko'rsatkichi. U ko'pincha mahsulot sotish hajmi deb ataladi va daromadning sinonimi sifatida qabul qilinadi.

Malumot! Moliyaviy tahlilda sotish hajmi pul birliklarida (rubl, dollar, evro va boshqalar) ifodalanadi. Biroq, boshqaruv hisobi maqsadlari uchun tabiiy birliklardan (dona, kg, m va boshqalar) foydalanish imkoniyati istisno qilinmaydi.

SV indikatorini ma'lum bir davrda kompaniyaning hisobvaraqlariga tushgan mablag'larning haqiqiy miqdori sifatida ko'rib chiqish eng qulaydir.

Zararsiz tahlil

Kelajakda uning asosida iqtisodiy tahlilning boshqa ko'rsatkichlari ham hisoblab chiqiladi.

- Agar siz OPdan ishlab chiqarish tannarxini olib tashlasangiz, siz yalpi foyda olishingiz mumkin - xo'jalik yurituvchi sub'ektning samaradorligini aniqroq aks ettirish.

- Agar siz indikatorni doimiy va o'zgaruvchan xarajatlar bilan taqqoslasangiz, zararsizlik nuqtasini hisoblashingiz mumkin.

Muhim nuqta! RaIni tahlil qilganda, uni boshqa kompaniyalar ko'rsatkichi yoki sanoatning o'rtacha ko'rsatkichi bilan taqqoslab bo'lmaydi. U xuddi shu kompaniyaning oldingi davrlardagi natijalari yoki rejalashtirilgan maqsadlari bilan taqqoslanadi.

Savdo hajmi nafaqat kompaniyaning ish faoliyatini, balki bozordagi vaziyatni ham aks ettiradi: agar mahsulotga bo'lgan talab pasaysa, yuqori sifatli o'rinbosar paydo bo'lsa yoki qonuniy cheklovlar kuchga kirsa, u pasayadi.

Sotish hajmi: tasnifi

Zamonaviy iqtisodiy tahlil amaliyotida OP ko'rsatkichlarining bir nechta turlari qo'llaniladi:

- Yalpi - hisobot davridagi daromadlar, chegirmalar va boshqa tuzatishlarni hisobga olmagan holda to'liq narxlarda jami sotish.

- Mijozlarga daromadlar, imtiyozlar, chegirmalar va boshqa imtiyozlarni chegirib tashlagan holda sof - yalpi OP, bu kompaniyaning ishlashi va prognozlash samaradorligini baholashda foydalanishga imkon beradi.

- Maqsad - maqsadli foyda to'g'risidagi ma'lumotlarga asoslangan hisoblash yo'li bilan olingan rejalashtirilgan ko'rsatkich.

Kritik - nomaqbul talab bo'lsa ham, kompaniyaga yo'qotishlarni oldini olishga imkon beradigan minimal daromad miqdori.

Shakl 1. Zararsizlik nuqtasi va muhim savdo hajmi

Sotish hajmini hisoblash uchun formula

Mahsulotni sotish hajmini aniqlash uchun kompaniyaning davlat moliyaviy hisobotlari ma'lumotlaridan foydalanishning o'zi etarli emas: bu birlamchi buxgalteriya hujjatlari va ichki boshqaruv hisobi hujjatlaridan ma'lumotlarni to'plashni talab qiladi.

Umuman olganda SV ni baholash formulasi identifikatsiya sifatida ifodalanishi mumkin:

OP = (UPZ + EBIT) / (Tsed - Pred), bu erda:

SPL - yarim doimiy xarajatlar yig'indisi;

EBIT - soliqlarni to'lashdan oldingi foyda;

Tsed - ishlab chiqarish birligiga xarajat;

Har bir tovar birligi uchun oldindan o'zgaruvchan xarajatlar.

Malumot! Yarim doimiy xarajatlar - bu ishlab chiqarish hajmi o'zgargan taqdirda ham o'zgarishsiz qoladigan xarajatlar. Bularga bino va inshootlarning amortizatsiyasi, korxona boshqaruvi xarajatlari, ijara to'lovlari va boshqalar kiradi.O'zgaruvchan xarajatlar, aksincha, ishlab chiqarilgan mahsulot sonining ko'payishi yoki kamayishi bilan birga o'zgaradi.

Ko'rsatkichning ma'nosi va uning tahlili

OP formulasi xarajatlar va foyda hajmini hisobga olganligi sababli, ushbu ko'rsatkich tahlilda qo'llaniladi:

- Haqiqiy savdo hajmining dinamikasi.

- Narxlar darajasidagi o'zgarishlar.

- Ishlab chiqarish va tarqatish xarajatlarining o'zgaruvchanligi.

- Marjinal daromad.

- Bozor talabi va boshqalar.

Muhim nuqta! Umumiy savdo hajmi mutlaq ko'rsatkichdir. Bozor ulushlarini baholashda uni raqobatchi firmalarning faoliyati bilan solishtirish mumkin. Boshqa hollarda, Sotish hajmining dinamikasi, shuningdek, uning maqsadli qiymatga yaqinligi tahlil qilinadi.

SV uchun umumiy me'yoriy qiymat yo'q. Har bir kompaniya o'zi uchun muhim savdo hajmi va maqsadli qiymatlarni belgilaydi, bu esa indikatorni o'zgartirish uchun ko'rsatmalarga aylanadi.

Malumot! Kritik OPni aniqlash uchun KOP = UPZ / (Tsed - Oldingi) formulasi qo'llaniladi, chunki zararsizlik nuqtasida foyda nolga teng.

Kompaniyaning savdo hajmi dinamikasini baholash jarayoni videoda keltirilgan

Koeffitsientlarni hisoblashga misollar

Savdo hajmini hisoblash va ushbu ko'rsatkichni tahlil qilish formulasining amaliy qo'llanilishini tushunish uchun DVR-larning standart modelini sotadigan Kub kompaniyasi uchun ushbu ko'rsatkichni hisoblashning tayyor misolini ko'rib chiqishga arziydi.

Muhim nuqta! Agar kompaniya bir necha turdagi mahsulotlarni har xil xarajatlar va narxlarda sotsa, u holda SV har bir turdagi mahsulot uchun alohida hisoblanadi.

Xulosa! Uch yil davomida Kub kompaniyasining OP darajasi pasayib bormoqda. Ushbu salbiy tendentsiya EBIT va birlik narxlarining o'sishi fonida yuzaga keladi. Binobarin, pasayish sababi faqat sotilgan mahsulotlarning jismoniy miqdorining pasayishi bo'lishi mumkin.

Ta'kidlash joizki, o'rganilayotgan korxonaning kritik mahsulot hajmi yildan-yilga o'zgarib turadi. Biroq, u olingan qiymatdan past va mos ravishda 6,5, 6,1 va 6 ni tashkil qiladi.

Xulosa! Haqiqiy SV qiymati kritik qiymatga yaqinlashmaguncha, hech qanday chora ko'rish mumkin emas, ammo noqulay tendentsiya kuzatilishi kerak.

Tovarlarni, ishlarni, xizmatlarni sotish hajmini va uning tanqidiy qiymatini hisoblashning batafsil sxemasi Excel elektron jadval muharriri vositalari asosida tuzilgan namunada keltirilgan.

Mavzu bo'yicha savol-javoblar

Hozircha material bo'yicha hech qanday savol berilmagan, sizda birinchi bo'lib buni qilish imkoniyati mavjud

Misollar bilan Excelda zararsizlik nuqtasini hisoblash

Zararsizlik nuqtasi korxonaning barcha xarajatlarini qoplaydigan ishlab chiqarish, tovarlar va xizmatlarni sotish hajmini aks ettiradi.

CVP tahlili: marjinal daromad va zararsizlik nuqtasini hisoblash

Iqtisodiy ma'noda bu foyda va zarar nolga teng bo'lgan tanqidiy vaziyatning ko'rsatkichidir. Bu ko'rsatkich miqdoriy yoki pul birliklarida ifodalanadi.

Ishlab chiqarish va sotish hajmining zararsizlik nuqtasi qanchalik past bo'lsa, kompaniyaning to'lov qobiliyati va moliyaviy barqarorligi shunchalik yuqori bo'ladi.

Excelda zararsizlanish nuqtasi formulasi

Excelda zararsizlik nuqtasini hisoblashning ikkita usuli mavjud:

- Pul ko'rinishida: (daromad * doimiy xarajatlar) / (daromad - o'zgaruvchan xarajatlar).

- Tabiiy birliklarda: doimiy xarajatlar / (narx - o'rtacha o'zgaruvchan xarajatlar).

Diqqat! O'zgaruvchan xarajatlar birlik asosida olinadi (jami emas).

Zararni topish uchun siz quyidagilarni bilishingiz kerak:

Ruxsat etilgan xarajatlar (ishlab chiqarish jarayoni yoki sotishga bog'liq emas) - ijara to'lovlari, soliqlar, boshqaruv xodimlarining ish haqi, lizing to'lovlari va boshqalar.

O'zgaruvchan xarajatlar (ishlab chiqarish hajmiga qarab) - xom ashyo va materiallar, ishlab chiqarish binolaridagi kommunal to'lovlar, ishchilarning ish haqi va boshqalar.

Tovar birligiga sotish narxi.

Keling, ma'lumotlarni Excel jadvaliga kiritamiz:

- Korxona sof foyda oladigan ishlab chiqarish hajmini toping. Ushbu parametrlar o'rtasidagi munosabatni o'rnating.

- Zararsizlik nuqtasi yuzaga keladigan tovarlarni sotish hajmini hisoblang.

Ushbu muammolarni hal qilish uchun biz quyidagi jadvalni formulalar bilan tuzamiz:

- O'zgaruvchan xarajatlar ishlab chiqarilgan mahsulot hajmiga bog'liq.

- Umumiy xarajatlar o'zgaruvchan va doimiy xarajatlar yig'indisidir.

- Daromad ishlab chiqarish hajmi va mahsulot narxining mahsulotidir.

- Hissa marjasi jami daromaddan o'zgaruvchan xarajatlarni hisobga olmaganda.

- Sof foyda - bu doimiy va o'zgaruvchan ishlab chiqarish xarajatlarisiz daromad.

Keling, jadvalni to'ldiramiz va korxona qanday natijada "qora rangda" bo'lishini ko'raylik.

13-chi ishlab chiqarishdan boshlab sof foyda ijobiy bo'ldi. Va zararsizlik nuqtasida u nolga teng. Ishlab chiqarish hajmi – 12 dona mahsulot. Va sotishdan tushgan daromad 120 000 rublni tashkil qiladi.

Excelda zararni yo'qotish nuqtasini qanday grafik qilish kerak

Korxonaning iqtisodiy va moliyaviy holatini aniq ko'rsatish uchun biz grafik tuzamiz:

- Biz grafikning ko'rinishi haqida qaror qabul qilamiz va "Ma'lumotlarni tanlash" tugmasini bosing.

- Namoyish uchun bizga "Jami xarajatlar", "Daromad", "Sof foyda" ustunlari kerak. Bular afsonaning elementlari - "Qatorlar". Biz "Qator nomi" ni qo'lda kiritamiz. Va "Qiymatlar" qatorida biz ma'lumotlar bilan mos keladigan ustunga havola qilamiz.

- Gorizontal o'q belgilari diapazoni "ishlab chiqarish hajmi" dir.

Biz quyidagi kabi grafikni olamiz:

Grafikni (diagramma tartibini) biroz o'zgartiramiz.

Ushbu namoyish zararsizlik nuqtasida sof foyda haqiqatan ham "nol" ekanligini ko'rishga imkon beradi. Va o'n ikkinchi ishlab chiqarish nashridan keyin "plyus" boshlandi.

Bunday hisob-kitoblar qayerda kerak?

"Zararsizlik nuqtasi" ko'rsatkichi iqtisodiy amaliyotda quyidagi muammolarni hal qilish uchun talab qilinadi:

- Mahsulot uchun optimal narxni hisoblash.

- Kompaniyaning raqobatbardoshligi saqlanib qoladigan xarajatlar miqdorini hisoblash.

- Mahsulotni sotish rejasini tuzish.

- Rentabellik paydo bo'ladigan mahsulot hajmini topish.

- Korxonaning moliyaviy holati va to'lov qobiliyatini tahlil qilish.

- Minimal ishlab chiqarish hajmini topish.

Korxonaning zararsizlik nuqtasini tahlil qilish uchun tayyor hisob-kitoblar va shablonlar:

Bunday hisob-kitoblarning natijalari ichki va tashqi foydalanuvchilar tomonidan talab qilinadi. Tanaffus boshqaruv qarorlarini qabul qilishda hisobga olinadi va kompaniyaning moliyaviy ahvoli haqida tasavvur beradi. Bunday modeldan foydalanish ishlab chiqarish hajmi va tovarlar va xizmatlarni sotishning kritik darajasini baholash usuli hisoblanadi.

Onlayn zararsizlik nuqtasi kalkulyatori

Zararsizlik nuqtasi nima va uni o'zingiz qanday hisoblashingiz mumkin

Keling, chakana savdo va ishlab chiqarish faoliyati uchun formulalar va grafiklar bilan ikkita test misoli bilan zararsizlik nuqtasini mustaqil ravishda hisoblash bo'yicha ko'rsatmalarni ko'rib chiqaylik.

Har qanday biznesning maqsadi daromad olishdir. Har bir ishbilarmon ishlab chiqarishning rivojlanishini bashorat qilishi kerak, bu uning har qanday yangi yo'nalishlarini rejalashtirishda ayniqsa muhimdir. Shuning uchun, amalga oshirishni boshlashdan oldin, rejalashtirilgan loyiha qanchalik samarali bo'lishini tushunish, investitsiyalar hajmini, o'zini qoplash muddatlarini va moliyaviy risklarni baholash kerak. Ushbu baholashni amalga oshirish uchun iqtisodiy ko'rsatkich mavjud - zararsizlanish nuqtasi yoki uni zararsizlanish nuqtasi deb ham atashadi - BEP. Keling, ushbu muhim iqtisodiy vosita, uni qo'llash zarurati va hisoblash usullari haqida gapiraylik.

Chakana savdo va sanoat faoliyati uchun Excel formatida zararsizlanish nuqtasini hisoblash uchun ikkita tayyor modelni yuklab oling. Berilgan misollarda siz manba ma'lumotlarini raqamlaringizga mos ravishda o'zgartirishingiz va to'g'ridan-to'g'ri loyihangiz uchun BERni hisoblashingiz mumkin.

Zararsizlik nuqtasi nimani anglatadi, uning korxona faoliyatidagi ahamiyati

Ko'rsatkich xarajatlarni qoplash uchun zarur bo'lgan sotish hajmini belgilaydi. Daromad va xarajatlar o'rtasidagi farq bo'lgan foyda nolga teng. Bular. Zararsizlik nuqtasi - bu foyda va zarar bo'lmagan sotish darajasi.

U natural birliklarda ham, qiymat ekvivalentida ham hisoblanadi. Ushbu iqtisodiy vosita xarajatlarni qoplash va nol foydaga erishish uchun sotilishi kerak bo'lgan mahsulot, xizmatlar yoki tovarlar birliklari sonini, shuningdek ularning tannarxini belgilaydi. Agar savdo hajmi hisoblangan BEP ko'rsatkichiga etib bormagan bo'lsa, bu kompaniya zarar ko'rayotganligini anglatadi va aksincha, agar u sotish hajmidan oshib ketgan bo'lsa, bu nol chiziqni kesib o'tgan tashkilotni anglatadi. foyda.

Zararsizlik nuqtasi nimani ko'rsatadi?

- BEP ko'rsatkichi kompaniya faoliyatining moliyaviy barqarorligi kabi muhim jihatini belgilaydi. Masalan, BEP qiymatining oshishi kompaniyadagi ob'ektiv yoki shaxsiy muammolarni ko'rsatadi, bu esa nol foyda chegarasiga erishish uchun kattaroq savdo hajmiga olib keldi. Ko'rsatkichning o'sishining sabablari ishlab chiqarish tarkibining kengayishi va o'zgarishi bo'lib, bu doimo tovar aylanmasining o'sishiga, bozor narxlarining o'zgarishiga va hokazolarga olib keladi.

- BER qiymati kompaniyaga yangi loyihaga investitsiya qilishning maqsadga muvofiqligini tahlil qilish, o'z-o'zini to'lash tezligini kerakli sotish hajmi bilan solishtirish va uning o'zgarishi - kompaniyadagi muammolarning sabablarini aniqlash va agar ular bo'lsa, ularni o'z vaqtida bartaraf etish imkonini beradi. global xarakterga ega emas.

- Loyihaning zararsizlanish nuqtasini hisoblash yanada qulay va moslashuvchan biznes uchun sotish hajmi va mahsulot tannarxidagi optimal o'zgarishlarni hisoblash imkonini beradi. Masalan, zararsiz ishlaganda va etarli zaxiralarni yaratishda sotish hajmini oshirish uchun daromadning kamayishining muhim bo'lmagan qiymatini hisoblang.

Hisoblash uchun asosiy ko'rsatkichlar

BEPni hisoblash ishlab chiqarish xarajatlari hisoblari ma'lumotlariga asoslanadi. Bu erda ularni doimiy va o'zgaruvchilarga bo'lish muhimdir. Ruxsat etilgan xarajatlarga qiymati oydan oyga o'zgarmaydigan va ishlab chiqarish va sotish hajmining o'zgarishiga javob bermaydigan xarajatlar kiradi. Bular bo'lishi mumkin:

- mashina va uskunalarning amortizatsiyasi;

- AUPning ish haqi va unga hisoblangan ijtimoiy badallar;

- ijara, kommunal va o'zgarmas xarakterdagi boshqa to'lovlar.

O'zgaruvchan xarajatlarga quyidagilar kiradi:

- mahsulot ishlab chiqarish jarayoni uchun xom ashyo va materiallarni sotib olish xarajatlari;

- ish jarayoniga jalb qilingan yoqilg'i-energetika resurslari uchun haq to'lash;

- do'kon ishchilarining ish haqi (ushlagichlar bilan) va boshqalar.

Ruxsat etilgan xarajatlar turli sabablarga ko'ra o'zgarishi mumkin, masalan, ishlab chiqarish quvvatlarining kamayishi/ko'tarilishi, energiya tariflarining oshishi, ijara to'lovlarining o'zgarishi, asbob-uskunalarni sotib olish/utilizatsiya qilish, inflyatsiya va boshqa omillar. O'zgaruvchan xarajatlar miqdori ishlab chiqarish va sotish hajmiga qarab o'zgarib turadi.

Zararsizlik nuqtasini hisoblash uchun formulalar

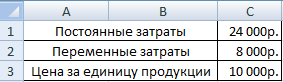

Yuqorida aytib o'tilganidek, hisob-kitoblar jismoniy va pul ko'rinishida amalga oshirilishi mumkin. Keling, birliklarda hisoblash uchun zarur bo'lgan asosiy ma'lumotlarni ko'rib chiqaylik. Hisoblash uchun zarur bo'lgan ma'lumotlar:

- to'liq hajm uchun qat'iy xarajatlar (Zpost);

- mahsulot yoki tovar birligi narxlari (Tsed);

- birlik uchun o'zgaruvchan xarajatlar (Zper / birlik).

VER formulasi birliklarda: BEPed = Zpost/(Tsed-Zper/birlik) nol foydaga erishish uchun sotish hajmini birliklarda ko'rsatadi.

BEP qiymatini pul ko'rinishida hisoblash quyidagi ma'lumotlardan foydalanishni talab qiladi:

- to'liq hajm uchun qat'iy xarajatlar (Zpost);

- daromad (B);

- mahsulot birligi narxi (Tsed);

- to'liq hajm (Zper) va tovar birligi (Zper/birlik) uchun o'zgaruvchan xarajatlar.

Hisoblashning birinchi bosqichida marjinal daromad (Dm) topiladi, bu quyidagi formula bo'yicha daromad va o'zgaruvchan xarajatlar o'rtasidagi farqdir: Dm= B - Zper.

Unga asoslanib, jami daromaddagi marjinal daromadning koeffitsienti (ulushi) hisoblanadi Kdm= Dm/V.

Koeffitsientdan foydalanib, BER qiymati pul shaklida hisoblanadi: VERDEN = Zpost / Kdm

Biznesning yangi yo'nalishlarini prognoz qilishda ba'zan butun savdo hajmi uchun marjinal daromadni hisoblash mumkin emas. Bunday holda, formulani asos qilib olgan holda, mahsulot yoki mahsulot birligi uchun narx va o'zgaruvchan xarajatlar qiymatlari qo'llaniladi.

Dm/birlik = C - Zper/birlik, bu erda Dm/birlik - bu birlik uchun marjinal daromad.

Koeffitsientni hisoblashda uning qiymatini mahsulot narxi bilan solishtirganda ushbu ko'rsatkich ham qo'llaniladi, chunki bu tovar birligini sotishdan tushgan daromad:

Kdm= Dm/birlik/Tsed, va koeffitsient qiymatini butun savdo hajmini hisoblashda bo'lgani kabi oling.

Shunday qilib, qiymat jihatidan zararsizlik nuqtasi formula bo'yicha hisoblanadi

VERDEN = Zpost / Kdm.

Ushbu ko'rsatkich rentabellik chegarasi deb ham ataladi, bu juda to'g'ri, chunki bu chegarani - investitsiya qilingan xarajatlarni qoplaydigan miqdorni kesib o'tish orqali kompaniya foyda olishni boshlaydi.

Keling, turli xil faoliyat turlari bo'yicha kompaniyalar uchun zararsizlik nuqtasini hisoblash misollarini ko'rib chiqaylik.

1-misol: chakana savdo korxonasi uchun zararsizlik nuqtasini hisoblash

Keling, ayollar kiyimlari do'koni uchun rentabellik chegarasini hisoblaylik. Chakana savdo do'konining assortimenti odatda juda kengdir, shuning uchun bu erda pul ko'rinishida hisoblash amaliyoti qo'llaniladi.

Savdo korxonasining doimiy xarajatlari ish jarayoni bilan bog'liq xarajatlarni o'z ichiga oladi:

- savdo maydoni ijarasi, aloqa xizmatlari, qo'riqlash, kommunal xizmatlar va boshqalar uchun to'lov;

- sotuvchilarning ish haqi va byudjetdan tashqari jamg'armalarga badallar;

- reklama xarajatlari.

O'zgaruvchan xarajatlar sotish hajmi va mahsulot birligi uchun sotib olish narxidan iborat. O'zgaruvchan va doimiy xarajatlarga bo'lingan rentabellik chegarasini hisoblash, hisoblangan marjinal daromad va uning umumiy daromaddagi ulushi, shuningdek nol foyda darajasiga erishish uchun zarur bo'lgan sotish hajmini hisoblash uchun ma'lumotlarni o'z ichiga olgan taqdim etilgan jadvalni ko'rib chiqaylik.

Formulalardan foydalanib, doimiy va o'zgaruvchan xarajatlarni hisoblab chiqqandan so'ng, biz hisoblaymiz:

- marjinal daromad Dm = B - Zper = 1 420 000 - 650 000 = 770 000 rubl.

- marja koeffitsienti Kdm = Dm / V = 770,000 / 1,420,000 = 0,542

- zararsiz nuqta VERDEN = Zpost / Kdm = 155 000 / 0,542 = 285 844 rubl.

Xulosa: investitsiyalarni qoplash uchun 285 844 rubl miqdorida savdo qilish kerak bo'ladi va bu darajadan yuqori tovarlarni sotish foyda keltira boshlaydi.

Chakana savdo uchun zararsizlik nuqtasini hisoblashni Excelda yuklab oling.

Zararsizlik nuqtasini hisoblashning xususiyatlari va usullari

Oldingi misoldagi hisob-kitoblarning past murakkabligi doimiy o'zgaruvchan bozorni hisobga olmaydigan, nazarda tutilgan muhitning ideal sharoitlari bilan bog'liq.

Zararsizlik nuqtasi nima va uni qanday hisoblash kerak

Bizning misollarimizdagi hisob-kitoblar bunday vaziyatlarning davom etishiga imkon beradi:

- sotish hajmi oshganda kompaniya mahsulot narxini o'zgartirmaydi;

- xarajatlar (har ikki turdagi) o'zgarmaydi. Aslida, sotish hajmining oshishi odatda xarajatlar va xarajatlarning oshishiga olib keladi;

- ishlab chiqarish hajmi to'liq amalga oshirishni nazarda tutadi, bu ham faoliyat jarayonida kam uchraydi.

Albatta, hayotda bunday bo'lmaydi, lekin biz to'g'ri hisoblash algoritmini taqdim etamiz va tadbirkorning o'zi hisob-kitoblarni hozirgi bozor kon'yunkturasiga mos ravishda tuzatishi kerak. Turli xillari bor zararsizlik nuqtasini hisoblash usullari:

- matematik (1-misolda keltirilgan);

- grafik (ko'proq vizual).

Ikkala usul ham indikatorni hisoblashda juda samarali va juda oddiy. Keling, ularni quyidagi misol yordamida ko'rib chiqaylik.

2-misol: ishlab chiqarish korxonasi uchun VER qiymatini hisoblash

Mahsulot ishlab chiqarishga ixtisoslashgan sanoat korxonalari ko'pincha bir hil mahsulotlarning cheklangan assortimentini ishlab chiqaradi, masalan, bitta birlikning yig'ma qismlari. Mahsulot ishlab chiqarishni rejalashtirishning ushbu usuli xarajatlarni tejaydi va zararsizlik nuqtasini hisoblashni sezilarli darajada osonlashtiradi. Kichik miqdordagi mahsulotlarni ishlab chiqaradigan kompaniyalar uchun BEP ko'rsatkichini tabiiy qiymatlarda hisoblash osonroq. Kengaytirilgan ishlab chiqarish mahsulot guruhlari bo'yicha unifikatsiyani o'z ichiga oladi. Taqdim etilgan misolda besh turdagi mahsulot ishlab chiqaradigan kichik korxona mavjud.

Zararsizlik nuqtasini hisoblash o'zgaruvchan va doimiy xususiyatlar bo'yicha guruhlangan xarajatlarni o'z ichiga oladi. BER indikatorini fizik jihatdan quyidagi formuladan foydalanib hisoblaymiz:

BEPed= Zpost/(Tsed- Zper/birlik) = 281,400 / (674,71 - 332,35) = 930,7 birlik.

Ko'rsatkichni pul shaklida hisoblash uchun siz quyidagi formuladan foydalanishingiz mumkin:

VERDEN = B * Zpost / (B - Zper) = 1 079 000 * 281 400 / (1 079 000 - 565 000) = 590 721,01 rub.

Xulosa: investitsiya qilingan xarajatlarni qoplagan holda nol foyda darajasiga erishish uchun siz 930,7 dona sotishingiz kerak. 590 721,01 rubl qiymatidagi mahsulotlar. Keyingi sotuvlar allaqachon foydali bo'ladi va daromad olishni boshlaydi.

VER qiymatini aniqlashning grafik usuli ko'proq ingl. Buning uchun kerakli ma'lumotlarni jadvalga guruhlash orqali grafik tuzish kerak.

Grafik klassik tizimda qurilgan bo'lib, gorizontal o'q bo'ylab ishlab chiqarish hajmi va vertikal o'q bo'ylab daromadlar to'g'risidagi ma'lumotlarni chizadi. Jadval ma'lumotlaridan foydalanib, ular daromad va xarajatlar qatorlarini yaratadilar.

Qabul qilingan (yoki rejalashtirilgan) daromad chizig'ining umumiy xarajatlar chizig'i bilan kesishish nuqtasi zarar etkazmaslik nuqtasidir. Agar siz savdo hajmi o'qiga perpendikulyar tushirsangiz, yo'qotish va foyda yo'qligi holatiga erishish uchun sotish uchun zarur bo'lgan mahsulotlar sonini bilib olishingiz mumkin. Bu nuqtaning qiymat ifodasi vertikal o'qga perpendikulyar chizish orqali aniqlanadi. Grafik matematik hisob-kitoblarning to'g'riligini aniq tasdiqlaydi - 930,7 dona sotilishi kerak. nol yo'qotishlarga erishish uchun 580 721,01 rubl miqdorida.

Ishlab chiqarish zavodi uchun yuklab olish modeli.

Agar sizda hisoblash usuli bo'yicha aniqlovchi savollaringiz yoki formulalardan foydalanishda qiyinchiliklar bo'lsa, ularni forumda so'rang, biz sizga buni aniqlashga yordam beramiz.

Beziyon

Beziyon- kompaniya foyda keltirmasdan barcha xarajatlarini qoplaydigan savdo hajmi.

Uning qiymati kompaniyaning barqarorligi va to'lov qobiliyatida muhim rol o'ynaydi. Sotish hajmining zararsizlik nuqtasidan oshib ketish darajasi korxonaning moliyaviy mustahkamligi (barqarorlik marjasi) chegarasini belgilaydi. O'z navbatida, daromadning o'zgarishi bilan foyda qanday o'sishi Operating Leverage (operatsion leverage) tomonidan ko'rsatiladi.

Zararsizlik nuqtasini hisoblash formulasi

Zararsizlik nuqtasini hisoblash uchun siz xarajatlarni ikki qismga bo'lishingiz kerak:

- O'zgaruvchan xarajatlar- ishlab chiqarish hajmining o'sishiga mutanosib ravishda o'sish (tovar sotish hajmi).

- Ruxsat etilgan xarajatlar- ishlab chiqarilgan mahsulot (sotilgan tovarlar) soniga va operatsiyalar hajmining o'sishi yoki kamayishiga bog'liq emas.

Keling, quyidagi belgini kiritamiz:

| IN | — | sotishdan tushgan daromad. |

| Rn | — | jismoniy jihatdan sotish hajmi. |

| Zper | — | o'zgaruvchan xarajatlar. |

| Zpost | — | doimiy xarajatlar. |

| C | — | bir parcha narxi |

| ZSper | — | o'rtacha o'zgaruvchan xarajatlar (ishlab chiqarish birligiga). |

| Tbd | — | pul ko'rinishida zararsizlik nuqtasi. |

| Tbn | — | jismoniy jihatdan zararsizlanish nuqtasi. |

Zararsizlik nuqtasini pul ko'rinishida hisoblash formulasi:

(rubl, dollar va boshqalarda)

Tbd = V*Zpost/(V - Zper)

Zararsizlik nuqtasini jismoniy jihatdan hisoblash formulasi:

(bo'lak, kilogramm, metr va boshqalar)

Tbn = Zpost / (C - ZSper)

Zararsizlik nuqtasini hisoblash misoli

Excel elektron jadvaliga qarang

katta assortiment bilan"

Hisoblash va grafiklar

Grafikda bir xil ma'lumotlar. Zararsizlanish nuqtasi Tbn = 20 dona

Zararsizlanish nuqtasida daromad chizig'i umumiy xarajatlar chizig'ini kesib o'tadi va undan yuqoriga chiqadi, foyda chizig'i 0 ni kesib o'tadi - u zarar zonasidan foyda zonasiga o'tadi.

Ruxsat etilgan xarajatlar, o'zgaruvchan xarajatlar va narx zararsizlik nuqtasiga qanday ta'sir qiladi, qarang: Zararsizlik nuqtasini hisoblash, misollar va grafiklar.

Bir qarashda zararsizlik nuqtasini hisoblash formulasi juda oddiy va uni hisoblashda hech qanday qiyinchiliklar bo'lmasligi kerak. Lekin, aslida, hamma narsa juda oddiy emas.

Zararsizlik nuqtasini hisoblashda to'rtta muhim taxmin

- Biz daromad (sotish hajmi) haqida gapiramiz, shuning uchun biz bunga ishonamiz hammasi sotiladi ishlab chiqarilgan yoki sotib olingan mahsulotlar. Ombor inventarlari hisobga olinmaydi.

- O'zgaruvchan xarajatlar to'g'ridan-to'g'ri proportsionaldir sotish hajmiga bog'liq. Bu har doim ham bo'lavermaydi.

Zararsizlik nuqtasini hisoblash tartibi va qoidalari

Masalan, ishlab chiqarish hajmini oshirish uchun yangi sex qurish kerak bo'lgan vaziyatni yanada murakkabroq hisoblash kerak bo'ladi.

- Ruxsat etilgan xarajatlar bog'liq emas sotish hajmidan. Bu har doim ham sodir bo'lmaydi. Agar ishlab chiqarish hajmini oshirish uchun yangi ustaxona qurish, ko'proq boshqaruv xodimlarini yollash, kommunal xizmatlar uchun to'lovni oshirish kerak bo'lsa - bu holat ham umumiy formulaga to'g'ri kelmaydi.

- Zararsizlik nuqtasi hisoblanadi umuman korxona uchun yoki ba'zilar uchun o'rtacha mahsulot.

Zararsizlik nuqtasini hisoblashda, ehtimol, eng muhim cheklov bu faraz 4. Har bir mahsulot uchun alohida hisob-kitob qilish uchun har bir mahsulotga doimiy xarajatlarning qaysi ulushi to'g'ri kelishini bilishingiz kerak. Agar mahsulot ko'p bo'lsa, har bir mahsulot uchun zararsizlik nuqtalarini alohida hisoblash katta miqdordagi hisob-kitoblarni talab qiladigan murakkab vazifaga aylanadi.

Excel elektron jadvaliga qarang

“Zarfsizlik nuqtasi va zararni tahlil qilish

katta assortiment bilan"

Rentabellik, minimal qiymat, marjinal foyda, xavfsizlik chegarasi

Hisoblash va grafiklar

Beziyon- bu mahsulot ishlab chiqarish va sotish hajmi bo'lib, unda xarajatlar daromad bilan qoplanadi va har bir keyingi mahsulot birligini ishlab chiqarish va sotish bilan korxona foyda olishni boshlaydi.

Boshqacha qilib aytganda, zararni yo'qotish nuqtasi korxona o'z yo'qotishlarini to'liq qoplagan va kompaniya faoliyati real foyda keltira boshlagan payt tushuniladi.

Zararsizlik nuqtasi - bu kompaniyaning foydasi nolga teng bo'lgan savdo hajmi. Foyda - bu daromadlar va xarajatlar o'rtasidagi farq.

Zararsizlik nuqtasi jismoniy yoki pul ko'rinishida o'lchanadi. Ushbu zararsizlanish nuqtasi ko'rsatkichi kompaniyaning foydasi nolga teng bo'lishi uchun qancha mahsulotni sotish kerakligini, qancha ish yoki xizmatlar ko'rsatish kerakligini aniqlash imkonini beradi.

Shunday qilib, zararni yo'qotish nuqtasida daromadlar xarajatlarni qoplaydi. Zararsizlik nuqtasi oshib ketgan bo'lsa, kompaniya foyda oladi, agar zararsizlik nuqtasiga erishilmasa, kompaniya zarar ko'radi;

Zararsizlik nuqtasi qanday maqsadlarda qo'llaniladi?

Zararsizlik nuqtasini hisoblash sizga quyidagilarga imkon beradi:

ishlab chiqarilgan mahsulotlarni sotish, ishlarni bajarish yoki xizmatlar ko'rsatish uchun maqbul xarajatlarni aniqlash;

mahsulot ishlab chiqarish va realizatsiya qilish, ishlarni bajarish, xizmatlar ko‘rsatish jarayonida mavjud muammolarni aniqlash maqsadida zararni yo‘qotish nuqtasi ko‘rsatkichining o‘zgarishini monitoring qilish;

korxonaning moliyaviy holatini tahlil qilish;

sotilgan mahsulotlar, bajarilgan ishlar, ko'rsatilgan xizmatlar yoki sarflangan xarajatlar narxining o'zgarishi olingan daromadga qanday ta'sir qilishini aniqlang.

Zararsizlanish nuqtasi va undan foydalanish amaliyoti

Zararsizlanish nuqtasi tahlili turli maqsadlarda qo'llaniladi.

Keling, ushbu ko'rsatkichdan foydalanishning ba'zi yo'nalishlari va maqsadlarini ko'rib chiqaylik.

Jadvalda zararsizlik nuqtasi indikatoridan amaliyotda foydalanishning mumkin bo'lgan maqsadlarini keltiramiz:

| Foydalanuvchilar | Foydalanish maqsadi |

| Ichki foydalanuvchilar | |

| Rivojlanish/sotuv bo'yicha direktor | Tovar birligiga optimal narxni hisoblash, korxona hali ham raqobatbardosh bo'lishi mumkin bo'lgan xarajatlar darajasini hisoblash. Sotish rejasini hisoblash va tayyorlash |

| Egalari/aksiyadorlar | Korxona daromad keltiradigan ishlab chiqarish hajmini aniqlash |

| Moliyaviy tahlilchi | Korxonaning moliyaviy holati va uning to'lov qobiliyati darajasini tahlil qilish. Korxona zararsizlik nuqtasidan qanchalik uzoqda bo'lsa, uning moliyaviy ishonchlilik chegarasi shunchalik yuqori bo'ladi |

| Ishlab chiqarish direktori | Korxonada ishlab chiqarishning minimal talab qilinadigan hajmini aniqlash |

| Tashqi foydalanuvchilar | |

| Kreditorlar | Korxonaning moliyaviy ishonchliligi va to'lov qobiliyati darajasini baholash |

| Investorlar | Korxonani rivojlantirish samaradorligini baholash |

| Davlat | Korxonaning barqaror rivojlanishini baholash |

Zararsizlik nuqtasi modelidan foydalanish boshqaruv qarorlarini qabul qilishda qo'llaniladi va korxonaning moliyaviy holatiga umumiy tavsif berish, moliyaviy mustahkamlikni oshirish bo'yicha chora-tadbirlar kompleksini ishlab chiqish uchun muhim ishlab chiqarish va sotish darajasini baholash imkonini beradi.

Zararsizlik nuqtasini aniqlash bosqichlari

Amalda korxonaning zararsizlik nuqtasini aniqlashning uch bosqichi mavjud.

Kerakli hisob-kitoblarni amalga oshirish uchun kerakli ma'lumotlarni to'plash. Ishlab chiqarish hajmi, mahsulot sotish, foyda va zararlar darajasini baholash.

O'zgaruvchan va doimiy xarajatlar hajmini hisoblash, zararsizlik nuqtasini va xavfsizlik zonasini aniqlash.

Korxonaning moliyaviy barqarorligini ta'minlash uchun sotish/ishlab chiqarishning zarur darajasini baholash.

Korxonaning vazifasi uning moliyaviy barqarorligining pastki chegarasini aniqlash va xavfsizlik zonasini oshirish imkoniyatlarini yaratishdir.

Zararsizlik nuqtasi va o'zgaruvchan, doimiy xarajatlarni hisoblash

Zararsizlik nuqtasini topish uchun korxona xarajatlarining qaysi biri bilan bog'liqligini aniqlash kerak doimiy xarajatlar, va qanday xarajatlar bilan bog'liq o'zgaruvchan xarajatlar.

Chunki bu xarajatlar zararsizlik nuqtasini aniqlashga ta'sir qiladi va zararsizlik nuqtasini hisoblash uchun majburiy komponentlardir.

Doimiy xarajatlarga quyidagilar kiradi: amortizatsiya, ma'muriy va boshqaruv xodimlarining ish haqidan byudjetdan tashqari jamg'armalarga ajratmalar bilan, ofis binolarini ijaraga olish va boshqa xarajatlar.

O'zgaruvchan xarajatlarga quyidagilar kiradi: materiallar, butlovchi qismlar, ishlab chiqarishda ishlatiladigan yarim tayyor mahsulotlar, texnologik ehtiyojlar uchun yoqilg'i va energiya, asosiy ishchilarning ish haqidan byudjetdan tashqari jamg'armalarga ajratmalar bilan ish haqi va boshqa xarajatlar.

Ruxsat etilgan xarajatlar ishlab chiqarish va sotish hajmiga bog'liq emas va vaqt o'tishi bilan o'zgarmaydi.

Shu bilan birga, doimiy xarajatlarning o'zgarishiga quyidagi omillar ta'sir ko'rsatishi mumkin: korxona unumdorligining o'sishi/pasayishi, ishlab chiqarish sexlarining ochilishi/yopilishi, ijara haqining oshishi/kamayishi, inflyatsiya va boshqa omillar.

O'zgaruvchan xarajatlar ishlab chiqarish hajmiga bog'liq va hajmning o'zgarishi bilan o'zgaradi. Shunga ko'ra, ishlab chiqarish va sotish hajmi qanchalik katta bo'lsa, o'zgaruvchan xarajatlar shunchalik ko'p bo'ladi. Mahsulot birligiga o'zgaruvchan xarajatlar ishlab chiqarish hajmining o'zgarishi bilan o'zgarmaydi. Mahsulot birligiga o'zgaruvchan xarajatlar shartli ravishda doimiydir.

Zararsizlik nuqtasini hisoblash formulasi

Zararsizlik nuqtasini hisoblash uchun sizga quyidagi ko'rsatkichlar kerak bo'ladi:

1. Zararsizlik nuqtasini (BPU) fizik ekvivalentda hisoblash:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Ishlab chiqarish birligiga o'zgaruvchan xarajatlar (AVC): 100 rubl;

Sotish narxi (P): 200 rubl.

Asl qiymatlarni formulaga almashtiring:

BEP nat = 50 000 / (200-100) = 500 dona.

BEPden = 500 dona.* 200 rub. = 100 000 rubl.

2. Zararsizlik nuqtasini (BPU) pul ko'rinishida hisoblash:

BEPden = (TR* TFC) / (TR-TVC)

Bundan tashqari, marjinal daromad orqali zararsizlik nuqtasini hisoblashingiz mumkin.

MR = TR-TVC yoki 1 birlik uchun MR. = P-AVC

KMR = MR / TR yoki 1 birlik uchun KMR. = 1 birlik uchun MR. /P

Olingan qiymatlarga asoslanib, biz quyidagilarni olamiz:

BEPden = TFC / KMR

Aniqlik uchun raqamli misolni ko'rib chiqing:

Korxonaning doimiy xarajatlari (TFC): 50 000 rubl;

O'zgaruvchan xarajatlar (TVC): 60 000 rubl;

Daromad (TR): 100 000 rubl.

Qiymatlarni formulaga almashtiring:

BEPden = (100 000 * 50 000) / (100 000-60 000) = 125 000 rubl.

MR = 100 000-60 000 = 40 000 rubl

KMR = 40 000 / 100 000 = 0,4

BEPden = 50 000 / 0,4 = 125 000 rubl

Shunday qilib, ikkita formuladan foydalangan holda hisoblangan BEP qiymatlari teng ekanligini ko'rish mumkin.

Agar korxona o'z mahsulotini 125 000 rublga sotsa, u zarar ko'rmaydi. Marjinal daromad koeffitsientiga kelsak, u yuqoridan olingan daromadning har bir rubli bu holda 40 tiyin foyda keltirishini ko'rsatadi.

Xulosa

Zararsizlik nuqtasi modeli korxona uchun mahsulot sotish va ishlab chiqarish uchun minimal qabul qilinadigan chegarani aniqlash imkonini beradi. Ushbu model barqaror savdo bozoriga ega yirik korxonalar uchun yaxshi qo'llanilishi mumkin.

Zararsizlik nuqtasini hisoblash xavfsizlik zonasini - korxonaning foyda nolga teng bo'lgan kritik darajadan masofasini aniqlash imkonini beradi.

Bu kompaniya nol foyda oladigan payt, ya'ni daromadlar xarajatlarni to'liq qoplaydi.

Bu investitsiya loyihalari samaradorligini baholash va ularni qoplash muddatini belgilashda muhim ahamiyat kasb etadi.

Zararsizlik nuqtasidan foydalanib, investor taklif qilingan biznesga pul investitsiya qilishda xavflarni baholashi mumkin.

Ma'lumki, hisobotda savdo daromadlarining ijobiy qoldig'i mavjud bo'lganda, buxgalteriya foydasi mavjud, ammo aslida korxona zarar ko'radi.

Axir, har bir korxona foydani maksimal darajada oshirish uchun strategik maqsadga ega va agar siz tahlildan foydalanmasangiz, buni amalga oshirib bo'lmaydi (buni amalga oshirishdan oldin buni qilish tavsiya etiladi).

Zararsizlik nuqtasi nima uchun hisoblanadi?

Zararsizlik nuqtasi ko'rsatkichi korxonaning tovarlarni sotish yoki xizmatlar ko'rsatishdan olingan daromadlilik chegarasini ko'rsatadi.

Bu foyda nolga teng bo'lgan narx, tannarx va boshqa ishlab chiqarish yoki marketing xarajatlari darajasini anglatadi.

Pul va naturada hisoblangan. Aniqlik uchun u grafik tarzda tasvirlangan.

Hisoblash sabablari:

- kritik ishlab chiqarish darajasini aniqlashga yordam beradi. Minimal savdo hajmi nuqtasida foyda va zarar nolga etadi. Shu tariqa iqtisodchilar uni sotishda zarar ko'rmaslik uchun qancha mahsulot kerakligini aniqlaydilar;

- kompaniya yoki uning tarmoqlaridan birining moliyaviy tahlili. Nuqtani hisoblash korxonaning holatini alohida mahsulotlar kontekstida ko'rsatadi. Bunday holda, uni ishlab chiqarishni tugatish to'g'risida qaror qabul qilinishi mumkin.

- korxona barqarorligini aniqlash;

- xarajatlarni rejalashtirish. Narx o'zgarganda sotilgan tovar hajmi qanday o'zgarishi hisoblab chiqiladi;

- daromad darajasining o'zgarishi;

- ta'rif;

- ishlab chiqarishdagi qiyinchiliklarni aniqlash. Ya'ni, past rentabellik yoki zarar kabi muammolar kuzatilgan tarmoqlar.

Zararsizlik darajasi foyda bilan uzviy bog'liqligini yodda tutish kerak.

U sof daromad va ishlab chiqarish tannarxi o'rtasidagi farq sifatida hisoblanadi va ikkinchisi xarajatlardan iborat.

Ko'rsatkichni dinamikada hisoblash korxonaning moliyaviy va ishlab chiqarish o'sishini aks ettiradi va samarali strategiyani ishlab chiqishga yordam beradi.

Ko'rsatkichni hisoblash uchun dastlabki ma'lumotlar

Birinchidan, doimiy va o'zgaruvchan xarajatlar nima ekanligini ko'rib chiqaylik.

Doimiy - ishlab chiqarish hajmlarining o'sishi / kamayishi bilan o'zgarmasligi. Ular har qanday sharoitda o'zgarishsiz qoladilar.

Ularning qiymati faqat berilgan davrdagi o'zgarishlarga qarab o'zgaradi.

Ruxsat etilgan xarajatlar o'zgaruvchan xarajatlar kabi zararni yo'qotish nuqtasi modelining bir qismi hisoblanadi.

Bunday xarajatlarga quyidagilar kiradi:

- . Xarajatlar butun xizmat muddatiga mutanosib ravishda taqsimlanadi;

- ijara Binolar, qoida tariqasida, uzoq muddatga ijaraga beriladi. Shuning uchun u lizing shartnomasining amal qilish muddati tugagandan keyingina ko'rib chiqiladi, shuning uchun bunday xarajatlar doimiy hisoblanadi.

- admin xodimlar;

- ba'zi.

Grafik yoki formulada TFC deb ataladi. O'zgaruvchan xarajatlar to'g'ridan-to'g'ri mahsulot ishlab chiqarishga bog'liq.

Buxgalteriya hisobida ularni ma'lum bir mahsulot turiga osongina kiritish mumkin. Masalan, materiallar, yoqilg'i, xom ashyo xarajatlari.

Ushbu ikkita ma'lumotga qo'shimcha ravishda quyidagi ma'lumotlarni to'plash kerak:

- P. - birlik narxi;

- Q. - naturada sotish hajmi;

- B. - sotishdan tushgan tushum;

- TFC. - doimiy xarajatlar;

- TVC - o'zgaruvchan xarajatlar.

Bitta korxonaning buxgalteriya hisobida xarajatlar boshqa kompaniyalarga qaraganda boshqacha taqsimlanishi mumkin.

Bu faoliyatning o'ziga xos xususiyatlariga bog'liq. Axir, barcha xarajatlar shartli ravishda tasniflanadi.

Hatto doimiy xarajatlar ham turli davrlarda o'zgaradi.

Hisoblash usuli

Pul ko'rinishida hisoblash formulasi matematik jihatdan quyidagicha: BEP = FC/KMR

- Bunda: FC – doimiy xarajatlar;

- KMR - marjinal daromad (nisbat). Formula: KMR=MR/TR yoki KMR=MR/R.

- Bu erda: MR - marjinal daromad, TR - daromad, P - narx. Biz marjinal daromadni bilmaymiz, shuning uchun biz egoni daromad va o'zgaruvchan xarajatlar o'rtasidagi farq sifatida hisoblaymiz MR=TR-VC.

Bu marjinal daromad koeffitsienti va sobit xarajatlar, bu ikki qiymat bo'lib, zararsizlik nuqtasini pul ko'rinishida hisoblash uchun bilishingiz kerak.

Bu ko'rsatkich rentabellik chegarasi deb ham ataladi.

Shunday qilib, siz sotilgan mahsulotlarning minimal miqdorini bilib olishingiz mumkin.

Formula: BEP=FC/(P-AVC).

Muhim: ikkala formulada zararsizlik nuqtasi ko'rsatiladi, faqat birinchi variant nol foyda olish uchun kritik xarajatlar nisbatini ko'rsatadi, ikkinchisi esa ishlab chiqarishning minimal darajasi.

Ishlab chiqarish uchun zararsizlik nuqtasini qanday hisoblash mumkin

Buning uchun qand lavlagi ishlab chiqarish misolida hisob-kitobni ko'rib chiqing. Keling, tartibda boshlaylik.

Birinchidan, siz ma'lum xarajatlar qaysi guruhga tegishli ekanligini bilib olishingiz yoki ularni o'zingiz bo'lishingiz mumkin bo'lgan hisobotlarni olishingiz kerak.

Ko'pincha bir xil elementlar doimiy va o'zgaruvchan bo'lishi mumkin. Shuning uchun biz ularni mos ravishda 30/70 nisbatda ajratamiz.

Doimiy va o'zgaruvchan xarajatlar

| Xarajat moddalari | so'm |

|---|---|

| Ruxsat etilgan xarajatlar | |

| Ish haqi | 910* |

| Ijtimoiy to'lovlar | 336 |

| Umumiy ishlab chiqarish xarajatlari | 8467 |

| Sotish xarajatlari | 1566 |

| Ishlab chiqarishni tayyorlash va rivojlantirish | 8640 |

| 8361 | |

| Ma'muriy xarajatlar | 3319 |

| Jami doimiy xarajatlar | 31600 |

| O'zgaruvchan xarajatlar | |

| Qand lavlagi hosilini yig'ish xarajatlari | 6909 |

| Xom ashyo xarajatlari | 140108 |

| Boshqa materiallar | 19229 |

| Texnologik maqsadlar uchun yoqilg'i va energiya | 102924 |

| Ish haqi | 3642 |

| Ijtimoiy to'lovlar | 1344 |

| Ishlaydigan asbob-uskunalarni saqlash | 3583 |

| Sotish xarajatlari | 1669 |

| Jami o'zgaruvchan xarajatlar | 279408 |

| 1 tonna lavlagi uchun o'zgaruvchan xarajatlar, rub. | 3621 |

| QQS bilan 1 tonna lavlagi narxi, rub. | 5613 |

| QQSsiz 1 tonna lavlagi narxi, rub. | 4677,69 |

*Jadvaldagi raqamlar haqiqiy emas, lekin o'zboshimchalik bilan tanlangan, faqat ko'rsatkichlarni hisoblashni ko'rsatish uchun.

Biz zararsizlik nuqtasini fizik jihatdan hisoblaymiz.

Bu tayyor mahsulotlarni sotish bilan shug'ullanadigan kompaniyalarga qaraganda ishlab chiqarish korxonalari uchun ko'proq mos keladi.

Formula: BEP=FC/(P-AVC).

Siz quyidagi natijalarga erishasiz:

Ko'rsatkich natijalari

| Zararsizlik nuqtasi, t | 29901 |

| O'z xomashyosidan shakar, t | 29901 |

| Xarid qilingan xom ashyodan shakar, t | 47265 |

| Jami, t | 77166 |

Jadval ma'lumotlariga asoslanib, biz grafik tuzamiz.

Grafikda qizil chiziq - daromad, ko'k chiziq - doimiy xarajatlar va binafsha chiziq - umumiy xarajatlar.

- Quyidagi natijalarga erishildi: o‘z xomashyosidan shakar 29901 tonna, umumiy ishlab chiqarish hajmi 77166 tonna.

- Shunday qilib, sotib olingan xom ashyodan shakar ishlab chiqarish 77166-29901 = 47265 tonnani tashkil qiladi.

- Keyin o'z ishlab chiqarishining xom ashyosiga bo'lgan ehtiyoj: 29901/77166 * 100 = 39%.

Do'konning zarar ko'rish nuqtasini qanday hisoblash mumkin?

Buning uchun sizga pul ko'rinishida zararsizlik nuqtasini hisoblash uchun formula kerak bo'ladi.

Do'kon uchun indikatorni hisoblash misoli quyidagicha:

Do'konning samaradorligi joriy aylanma va zararsizlanish nuqtasidagi ushbu ko'rsatkich o'rtasidagi farq bilan namoyon bo'ladi.

Do'konning asosiy xarajatlari quyidagilardan iborat:

- ish haqi;

- ijara;

- boshqa xarajatlar.

Ushbu misolda ular 100 000 ming rubl, 130 000 ming rubl. va 10 000 ming rubl. mos ravishda.

Umumiy xarajatlar - 240 000 ming rubl. Tovarlarga ustama qo'yish ulushi 29% ni tashkil qiladi.

Shunday qilib, zararsizlik nuqtasida aylanma darajasi aniqlanadi.

Iqtisodiy rejalashtirish bo'limiga bog'liq. Har doim biznes-rejada ko'rsatiladi.

Yangi loyihaning zarari

Buni qo'lda qilish mumkin, ammo buning uchun Exceldan foydalanish yaxshiroqdir. Ma'lumotlarni kiritish yoki boshqa jadvallardan eksport qilish kifoya.

Quyidagi misolni ko'rib chiqing:

Loyihaga kirish ma'lumotlari

| Ruxsat etilgan xarajatlar (Zpost.), rub. | 200 |

| O'zgaruvchan xarajatlar (Zper.), rub. | 50 |

| Narx (daromad) 1 birlikdan. mahsulotlar (P), r. | 120 |

Manba ma'lumotlariga asoslanib, biz formulani hujayralarga yozamiz.

Umuman olganda, biz ko'plab variantlarni olamiz, ulardan biri nol foydaga ega.

Shunday qilib, biz loyihaning zararsizlanish nuqtasini hisoblaymiz. Keyinchalik biz diagramma quramiz.

Buning uchun siz bozorning marketing tahlilini o'tkazishingiz, narxni bilib olishingiz, rejalashtirilgan ko'rsatkichlarni, barcha xarajatlarni hisoblashingiz kerak va shundan keyingina zararsizlik nuqtasiga o'tishingiz kerak.

Moliyaviy quvvat marjasi

Zararsizlik nuqtasi va moliyaviy barqarorlik chegarasi o'zaro bog'liq ko'rsatkichlardir.

Moliyaviy kuch chegarasi haqiqiy sotish hajmi va uning zararsizlik nuqtasidagi darajasi o'rtasidagi bog'liqlik ko'rsatkichidir.

U yuqori bo'lsa, korxona barqaror hisoblanadi.

Muhim: moliyaviy barqarorlik chegarasi savdo daromadini kamaytirish mumkin bo'lgan muhim nuqtadir.

Agar bu ko'rsatkich pastga tushsa, u holda kompaniya zarar ko'rishni boshlaydi. Foiz sifatida hisoblangan.

Moliyaviy barqarorlik chegarasini bilish uchun umumiy daromaddan kritik qiymatni ayirish kerak.

Ushbu ko'rsatkichning o'sishiga xarajatlarni kamaytirish orqali erishish mumkin, bu quyidagi hollarda haqiqatdir:

- firma ishlab chiqarish va sotish hajmi bir xil bo'lgan nuqtada joylashgan;

- sotilganidan ko'proq ishlab chiqariladi;

- ishlab chiqarilganidan ko'proq sotiladi.

Agar korxona ishlab chiqarilgan mahsulotni sota olmasa, ular foyda yo'qotish haqida gapiradilar va zaxiralar kamayadi.

Muhim: qarama-qarshi vaziyatda ko'rsatkich to'g'ri bo'lmaydi. Axir, u oshadi, lekin pudratchilardan mahsulot sotib olish xarajatlari ham oshadi.

Moliyaviy barqarorlikni tahlil qilish tufayli butun korxonaning moliyaviy holatini baholash mumkin.

Oddiy so'zlar bilan aytganda, ushbu ko'rsatkichni hisoblash, ayniqsa uning grafik tasviri mahsulot ishlab chiqarish va sotish zararsizlik nuqtasidan qanchalik uzoqda ekanligini ko'rsatadi, deb aytishimiz mumkin.

Iqtisodchilarning fikricha, moliyaviy barqarorlik chegarasi korxonaning moliyaviy holatini aniqroq tavsiflaydi.

E'tibor bering, xavfsizlik chegarasi ushbu ko'rsatkich va zararni yo'qotish nuqtasi orasidagi masofaga qarab o'z qiymatini tezda o'zgartirishi mumkin.

Shuningdek, u pul va jismoniy jihatdan o'zgaradi va koeffitsient sifatida hisoblanadi.

Natijalar

Tijorat faoliyatini amalga oshiruvchi korxonalar uchun ko'rsatkichni hisoblash xarajatlarni qoplash chegarasi darajasini aniqlash uchun kalit hisoblanadi.

Bu, shuningdek, mahsulot sotish yoki ishlab chiqarishning maqbul hajmini topishga, rejalashtirilgan ko'rsatkichlarni oshirish va undan keyingi foyda olish uchun boshlang'ich nuqtaga aylanadigan narx darajasini belgilashga yordam beradi.

Xarajatlar qanchalik aniq taqsimlansa, natija shunchalik to'g'ri bo'ladi.

Haqiqiy sharoitda klassik formula ishlamasligi mumkin, ayniqsa, agar u poliproduktlarni ishlab chiqarishga ixtisoslashgan do'konlar yoki korxonalarga tegishli bo'lsa, ya'ni katta assortimentga ega bo'lsa, har bir mahsulot uchun zarar nuqtasi boshqacha bo'ladi.

Ishlab chiqarish yoki sotishning moliyaviy natijalari (foyda va rentabellik) ishlab chiqarishning o'sishi / kamayishi bilan qanday o'zgarishini ko'rish uchun hisoblab chiqiladi.

Ushbu ko'rsatkichdan foydalanib, siz daromadni maksimal darajada oshirishingiz mumkin, chunki ishlab chiqarishning muhim hajmlari ma'lum bo'ladi.

Zararsizlik nuqtasini qanday hisoblash mumkin

Ushbu maqoladan siz quyidagilarni bilib olasiz:

Bu ko'p jihatdan zararsizlik nuqtasini hisoblashning qiyosiy soddaligi, ravshanligi va qulayligi bilan bog'liq. Ammo shuni yodda tutish kerakki, zararsiz model formulalari faqat narxlar, xarajatlar va ishlab chiqarish va sotish hajmining maqbul diapazonida qabul qilinadigan qarorlar uchun mos keladi. Ushbu diapazondan tashqarida, birlik va birlik uchun sotish narxlari endi doimiy deb hisoblanmaydi va bunday cheklovlarsiz olingan har qanday natijalar noto'g'ri xulosalarga olib kelishi mumkin. O'zining shubhasiz afzalliklari bilan bir qatorda, zararsiz model, birinchi navbatda, uning asosidagi taxminlar bilan bog'liq bo'lgan ma'lum kamchiliklarga ega.

Zararsizlik nuqtasini hisoblashda, masalan, ishlab chiqarish va sotishning mavsumiyligi tufayli, sakrash imkoniyatini hisobga olmasdan, ishlab chiqarish va sotish hajmining chiziqli o'sishi printsipidan kelib chiqamiz. Zararsizlikka erishish shartlarini aniqlash va tegishli jadvallarni tuzishda ishlab chiqarish quvvatlaridan foydalanish darajasi to'g'risidagi ma'lumotlarni to'g'ri belgilash muhimdir.

Zararsizlik nuqtasini tahlil qilish ko'plab boshqaruv muammolarini hal qilishning muhim usullaridan biridir, chunki boshqalar bilan birgalikda foydalanilganda, uning aniqligi boshqaruv qarorlarini haqiqiy hayotda oqlash uchun etarli bo'ladi.

Zararsizlik nuqtasi kompaniyaning zararsiz ishlashi va foyda keltirmasdan barcha xarajatlarini qoplashi uchun sotish hajmi qanday bo'lishi kerakligini belgilaydi. O'z navbatida, daromadning o'zgarishi bilan daromad qanday o'sishi ko'rsatilgan (operatsion leverage).

Zararsizlik nuqtasini hisoblash uchun siz xarajatlarni ikki qismga bo'lishingiz kerak:

O'zgaruvchan xarajatlar - ishlab chiqarish hajmining o'sishiga mutanosib ravishda o'sish (tovar sotish hajmi).

Doimiy xarajatlar ishlab chiqarilgan mahsulotlar (sotilgan tovarlar) soniga va operatsiyalar hajmining ko'payishi yoki kamayishiga bog'liq emas.

Zararsizlik nuqtasi kompaniyaning hayotiyligi va uning to'lov qobiliyati masalasida katta ahamiyatga ega. Shunday qilib, sotish hajmining zararsizlik nuqtasidan oshib ketish darajasi korxonaning moliyaviy mustahkamligi (barqarorlik marjasi) chegarasini belgilaydi.

Keling, quyidagi belgini kiritamiz:

B - sotishdan tushgan daromad.

Zper - o'zgaruvchan xarajatlar.

Pochta - doimiy xarajatlar.

C - bir dona uchun narx.

Zararsizlik nuqtasini pul ko'rinishida hisoblash formulasi:

Tbd = V*Zpost/(V - Zper)

Zararsizlik nuqtasini jismoniy jihatdan hisoblash formulasi (mahsulot yoki tovar birliklarida):

Tbn = Zpost / (C - ZSper)

Quyidagi rasmda zararsizlanish nuqtasi Tbn = 20 dona

Zararsizlik nuqtasida daromad chizig'i umumiy (yalpi) xarajatlar chizig'ini kesib o'tadi va undan yuqoriga chiqadi, foyda chizig'i 0 ni kesib o'tadi - zarar zonasidan foyda zonasiga o'tadi.

Zararsizlik nuqtasini aniqlashning nazariy va uslubiy asoslari

Har qanday korxona iqtisodiyotini muvaffaqiyatli rivojlantirish uchun mahsulot ishlab chiqarish (sotish) hajmi va xarajatlar va foyda o'rtasidagi bog'liqlikni o'rganish kerak. Bu nisbat korxona faoliyati yakuniy natijalarining eng muhim ko'rsatkichlarining sabab-natija munosabatlari majmuasini o'rganish va boshqaruv qarorlarini ilmiy asoslash uchun tahlil qilinadi.

Ishlab chiqarishning zararsizlik nuqtasini aniqlashning vazifalari va bosqichlari

Vaxrushinaning fikriga ko'ra, zararsizlik nuqtasini aniqlash jarayonida quyidagi asosiy vazifalar hal qilinadi:

To'liq qoplash ta'minlangan savdo hajmi hisoblanadi;

- sotish hajmi hisoblab chiqiladi, bu boshqa narsalar teng bo'lganda korxona tomonidan talab qilinadigan foyda miqdorini ta'minlaydi;

- korxona bozorda raqobatbardosh bo'lishi mumkin bo'lgan savdo hajmini baholash, ya'ni xavfsizlik zonasini (maydonini) hisoblash.

Sheremet A.D.ning so'zlariga ko'ra. Xavfsizlik nuqtasini aniqlashning asosiy bosqichlari:

1. Mahsulot ishlab chiqarish (sotish) hajmi va xarajatlar va foyda o'rtasidagi bog'liqlikni tahlil qilish shartlariga muvofiq dastlabki ma'lumotlarni to'plash, tayyorlash va qayta ishlash;

2. Ruxsat etilgan va o'zgaruvchan xarajatlarni hisoblash, zararsizlik darajasi va xavfsizlik zonasi;

3. Rejalashtirilgan foyda miqdorini ta'minlash uchun zarur bo'lgan sotish hajmini asoslash.

Xarajatlarni doimiy va o'zgaruvchanlarga tasniflash

Umumiy xarajatlar ishlab chiqarish hajmiga bog'liqlik darajasiga ko'ra doimiy va o'zgaruvchanlarga bo'linadi.

Ruxsat etilgan xarajatlar, ishlab chiqarish xarajatlari va mahsulot sotish narxi uchun turli qiymatlar bilan tajriba o'tkazing va bu qiymatlar biznesning rentabelligiga qanday ta'sir qilishini ko'ring.

Oldingi topshiriqdan sobit va o'zgaruvchan xarajatlar o'rtasida xarajatlarni taqsimlashning turli variantlarini baholang. Bu zarar nuqtasiga erishish uchun zarur bo'lgan sotuvlar soniga qanday ta'sir qilishini ko'ring.

Savdolar sonini tezda hisoblash uchun quyidagi formuladan foydalaning:

TBU (miqdori) = SPR/(PC-SP)

Misol ma'lumotlari uchun biz 10000/(500-300) = 50 birlik ishlab chiqarishni olamiz. Agar mahsulot bir kishi uchun sotib olinsa, unda siz oyiga 50 ta potentsial xaridorni yaratish uchun hamma narsani qilishingiz kerak.

Bir nechta mahsulotlar uchun TBUni hisoblash

Bir nechta mahsulot bo'lsa, birinchi navbatda har bir mahsulotning sotish marjasi asosida o'rtacha sotish narxini hisoblab chiqsangiz, har bir mahsulot uchun kerakli miqdordagi sotuvlarni hisoblashingiz mumkin. Agar mahsulot yoki xizmatlarning kichik assortimentiga ega bo'lsangiz, o'rtacha sotish narxini hisoblashingiz mumkin.

Har bir mahsulotingizning narxini bilib, o'rtacha sotish narxini hisoblang:

(Sotish narxi mahsulot_A) * 0,12 + (sotish narxi mahsulot_B) * 0,81 + (sotish narxi mahsulot_N) * 0,7 = sotuvning o'rtacha narxi.

Oldingi misoldan, hisoblash qulayligi uchun barcha mahsulotlar uchun bir xil marja (marja) 45% deb faraz qilaylik. Bu holda o'rtacha sotish narxi (ASP) o'rtacha xarajat (SP) * (1+ 0,45) bo'ladi. Keyin

TBU (pul birliklarida) = TBU (miqdor) * SPC.

Bizning misolimiz uchun 50 * 500 AQSh dollari. = 25 000 AQSh dollari Ya'ni, barcha xarajatlarni qoplashingiz uchun oyiga kamida 25 000 AQSh dollari ishlab olishingiz kerak.

Agar sizda shunga o'xshash biznes uchun har bir mijoz uchun o'rtacha xarid (kubda) to'g'risida ma'lumotlar mavjud bo'lsa, u holda siz biznesingiz uchun kerakli daromadni ta'minlash uchun mahsulotingizni sotib olishga tayyor bo'lgan mijozlar sonini olishingiz mumkin.