Какие документы нужны для обособленного подразделения. Обособленное подразделение - инструкция. Отличие «обособки» от филиала

Обособленное подразделение (ОП) – это кардинально новое развитие уже имеющейся структуры вашего бизнеса. Так как с успешным развитием уже имеющегося бизнеса, у вас в скором времени возникнет необходимость расширять свою фирму и открывать новые офисы в вашем или другом городе.

Из нашей заметки вы узнаете, что нужно делать, что бы открыть свой филиал в другом городе.

Любое открытие обособленного подразделения подразумевает открытие филиала, который будет находиться в другом месте, и ни как не будет зависеть от фактического юридического адреса.

Филиал может быть признан обособленным подразделением, если он будет открыт на срок от одного месяца и будет иметь одно или более рабочее место.

Обратите внимание, что если вы превысите минимальный срок, то постановка на учет обособленного подразделения, с вас взыщут штраф в размере 15 000 рублей за нарушение сроков регистрации, а так же, взыщут 15% от общей суммы доходов обособленного подразделения за время работы вне регистрации.

Стоит заметить, что филиалы и представительства будут считаться различными формами обособленного подразделения. Обратите внимание на то, что обособленное подразделение – это не всегда филиал. Официально не требуется открытие ОП, что бы узаконить представительство.

Открытие филиала, очень долгий процесс, который требует больших материальных затрат. Поскольку вам нужно будет вносить все данные о филиале в уставные документы, а это обязательно занимает большое количество времени. Как открыть обособленное подразделение в 2016 году, этот вопрос интересует многих. Потому что, это сделать можно разными способами. Все будет зависеть от того, какой конечный результат вы хотите. Так как кому-то важно иметь филиал организации – потратив на его открытие, уйму времени, денег и сил, а кому-то достаточно и подразделения.

Запомните, что открыть обособленное подразделение в 2016 году, намного проще, чем открыть филиал в ином городе. А проще это сделать потому что, открытие обособленного подразделения, это прерогатива директора. А значит, такое открытие не требует изменения в уставе компании, а это значительно упрощает вам жизнь.

Так же весомое отличие ОП от филиала, что подразделение может использовать свою печать и даже вести свой баланс, но бухгалтерский учет будет вестись на оба предприятия один.

Итак, давайте поподробнее остановимся на открытие ОП, а так же рассмотрим все положительные и отрицательные стороны оформления такого дополнительного подразделения.

Начало оформления ОП

Открыть обособленное подразделение в 2016 году, значит обеспечить новых сотрудников, но это может быть в том случае, если ОП произведет постановку в ИФНС. Помните о больших штрафах за несвоевременную регистрацию.Стоит отметить, что регистрация в ИФНС заключается в том месте, где непосредственно открывается данное подразделение. При чем, если открывается сразу несколько подразделений в разных городах, все они независимо друг от друга должны быть поставлены на учет.

Так как вы открываете ОП на территории того же субъекта или района, что и главный филиал, то отдельной регистрации и постановки в ИФНС, не нуждается.

Обратите внимание, что при регистрации в налоговой службе каждому ОП присваивается свой личный код подразделения , и он отличается от основной компании.

Процедура постановки на учет очень проста и к тому же она занимает мало времени.

Какие документы необходимо предоставить в налоговую службу для постановки на учет ОП:

Документ, удостоверяющий личность человека, который подает заявление;

Если оформлением открытия ОП занимается не сам непосредственно директор фирмы, то начальник должен оформить доверенность, на представляющего его лицо;

Заявление на открытие филиала или ОП.

Обратите внимание на важную деталь, что вы должны подать все необходимые документы не позже одного месяца с момента регистрации первого рабочего в подразделении. При чем, все необходимые документы требуется предоставить в налоговую службу по юридическому адресу ОП.

Обычно весь пакет поданных бумаг рассматривают за одну неделю , после чего производится постановка на учет в налоговой службе. Обратите внимание, что если вы подаете документы по месту регистрации головного офиса, то налоговая служба сама переправляет все бумаги в город, к которому будет прикреплен ОП.

Если ваш бизнес не идет в гору, и вы решаете прекратить деятельность ОП и, к примеру, перевезти его на другую территорию, то вам необходимо закрыть деятельность данного подразделения. И после переезда, произвести регистрацию заново, уже в новом городе.

Стоить заметить, что если ваша головная фирма применила упрощенную систему налогообложения (УСН), то и подразделению, будет автоматически присвоена этот же вид налогообложения.

Процесс постановки на учет в ПФР и ФСС

При дополнительных требованиях, иногда предъявляется просьба вставать на учет в Пенсионный Фонд России, а так же в Фонд Социального страхования.Обязательно обособленному подразделению требуется вставать на учет если:

ОП имеет свой собственный баланс;

Подразделение имеет свой счет в банке;

Производится начисление и выплата зарплаты, а так же премии своему персоналу.

Постановка в ИФНС производиться по фактическому адресу ОП не позднее одного месяца с момента появления и оформления первого рабочего места. Обычно заявление рассматривается в течение пяти дней.

Перечень бумаг для подачи в Пенсионный Фонд России, требуются нотариально заверенные копии:

Документы о постановке юридического лица в ИФНС;

Документы о регистрации юридического лица в ФСС и ПФР;

Бумаги об открытии ОП;

Бумаги о постановке на учет в ИФНС.

После того как вы встанете на учет во внебюджетные фонды, вам выдадут приказ – уведомление в количестве двух штук. Обратите внимание, что один экземпляр уведомления вам нужно будет доставить в Пенсионный Фонд по юридическому адресу головного отдела, не позднее 10ти дневного срока.

Перечень документов для подачи в Фонд Социального Страхования (ФСС), требуются нотариально заверенные копии:

Документ о регистрации юридического лица;

Документ о постановке юридического лица в ИФНС;

Документ о постановки в ИФНС ОП;

Документы о регистрации подразделения.

Теперь можно сказать, что официальная процедура открытия и постановки в ИФНС будет закончена.

Потребность создания обособленных подразделений возникает в связи с рядом факторов: расширение бизнеса, оптимизация затрат на производство, соблюдение требований экологии и т.д. В связи с этим следует разобраться в понятиях обособленного подразделения (далее ОП), как в налоговом, так и в гражданском законодательстве Российской Федерации, в порядке их создания и отчетности.

Виды обособленных подразделений

В гражданском законодательстве определено два вида обособленных подразделений: филиал и представительство. Других разновидностей ОП В ГК РФ не содержится.

Тогда как в налоговом законодательстве признается ОП основной организации любой территориально-обособленной структуры, имеющей стационарные рабочие места. Дословно определение ОП дано в ст. 11 НК РФ «обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца».

- ОП не является юридическим лицом.

- ОП должно находиться не по адресу основной организации, а совершенно по другому адресу.

- ОП должно иметь стационарные рабочие места, созданные на срок более одного месяца.

Филиал, Представительство, иное подразделение (Рабочее место)

Филиал и представительство могут быть открыты только по решению общего собрания участников ООО с последующей подачей заявления о регистрации изменений в учредительные документы (Р13001). Если изменения в Устав не вносить, то можно использовать форму Р14001. Пакет документов, который нужно представить в регорган указан в статье 17 Федерального закона №129-ФЗ.

Согласно п.2 ст. 55 ГК РФ Филиал находится не по месту основной организации, может выполнять все или часть функций основной организации, а также может осуществлять функции Представительства, а Представительство защищает интересы основной организации.

Филиал, Представительство и просто стационарное рабочее место (далее Рабочее место) имеют существенные различия.

Так Филиал и Представительство имеет право открыть расчетный счет и вести самостоятельный бухгалтерский учет, что не предусмотрено делать на Рабочем месте.

Филиал может вести коммерческую деятельность, а Представительство и сотрудник на Рабочем месте не имеют права этого делать, у них только трудовые правоотношения.

Сведения о Филиале и о Представительстве содержатся в ЕГРЮЛ, Сведения о Рабочем месте в ЕГРЮЛ не содержатся.

Порядок учета Филиалов и Представительств ЮЛ

В соответствии с п.3 ст.83 НК РФ постановка на учет в налоговом органе российской организации по месту расположения ее Филиала, Представительства, осуществляется на основании сведений, содержащихся в ЕГРЮЛ.

Порядок снятия с учета Филиалов и Представительств ЮЛ

В течение трех дней со дня принятия Решения о прекращении деятельности через Филиал или Представительство налогоплательщик обязан сообщить в налоговый орган по месту нахождения организации о закрытии этих подразделений по форме № С-09-3-2.

Порядок учета иного структурного ОП, не поименованного в ГК РФ

В соответствии с п.4 ст.83 НК РФ постановка на учет в налоговом органе российской организации по месту расположения ее ОП (за исключением Филиала, Представительства) производится налоговым органом на основании сообщений, которые направляет данная организация в соответствии с п.2 ст.23 НК РФ.

«Налогоплательщики – головные организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях (далее ОП) российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

- В течение одного месяца со дня создания ОП российской организации;

- В течение трех дней со дня изменения соответствующего сведения об ОП российской организации».

- «Сообщение о создании на территории РФ ОП (за исключением Филиалов и Представительств) российской организации и об изменениях в ранее сообщенные сведения о таких ОП» подается по форме № С-09-3-1.

Сообщение об изменении адреса ОП также подается в налоговый орган по месту нахождения головной организации по форме № С-09-3-1. Далее налоговый орган по месту старого нахождения ОП снимает с учета ОП и передает его на постановку на учет по новому адресу места нахождения ОП и сразу же присваивается новое КПП, если при смене адреса меняется и налоговый орган. В любом случае налогоплательщик никаких сообщений больше не делает, а только ждет Уведомление от налогового органа по месту учета ОП по новому адресу.

Обособленное подразделение – наличие работников

Главным критерием ОП является наличие в нем рабочих мест. При наличии рабочих мест должны быть и работники, выполняющие трудовую деятельность в конкретной территории, указанной работодателем.

Вывод: при отсутствии работников отсутствует и ОП

Дата создания структурных подразделений

Датой создания Филиала или Представительства является дата принятия Решения о создании соответствующей структуры.

Датой создания ОП (за исключением филиалов и представительств) является дата организации стационарных рабочих мест.

Штраф за неоткрытие обособленного подразделения

Организации, которые не подали в срок заявление о постановке на учет, в соответствии с п.1 ст.116 могут быть оштрафованы на 10000 рублей.

Если организация ведет деятельность структурное ОП и не поставила его на учет, то в соответствии с п.2 ст.116 может быть привлечена к ответственности в виде штрафа в размере 40000 рублей.

Организации, применяющие УСН, и имеющие обособленное подразделение

Организации, имеющие Филиалы и Представительства вплоть до 2016 года не имели права применять УСН. С 2016 организации, имеющие Представительства и иное ОП, не поименованное в ГК РФ, могут находиться на УСН при соблюдении установленных законом ограничений.

Уплата страховых взносов организациями, имеющими обособленное подразделение

Сумма страховых взносов, подлежащая уплате по месту нахождения ОП, осуществляющего выплаты в пользу физических лиц, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому ОП.

Сумма страховых взносов, которая подлежит уплате по месту нахождения головной организации, в состав которой входят ОП, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения ОП.

Если ОП находится за границей, то уплата страховых взносов и представление расчетов по ним осуществляется организацией по месту своего нахождения.

В соответствие с п.7 ст.431 НК РФ организации – плательщики страховых взносов представляют отчетность в налоговую инспекцию по месту нахождения организации и по месту нахождения ОП, начисляющих выплаты физическим лицам в срок не позднее 30-числа месяца, следующего за расчетным (отчетным) периодом.

Уплата Акцизов организациями, имеющими ОП

Если у организации есть ОП, в которых производится подакцизная продукция, то декларация сдается в налоговую инспекцию по месту ОП, сюда же уплачивается и налог.

Если в отчетном периоде не было производства подакцизной продукции, то декларация не сдается.

Уплата НДФЛ организациями, имеющими обособленное подразделение

Если российская организация имеет ОП, то она, как налоговый агент, обязана уплачивать НДФЛ по месту нахождения ОП, а отчетность по форме 2-НДФЛ и 6-НДФЛ нужно представлять не только в налоговую инспекцию по месту учета головной организации, но и в налоговые органы по месту учета ОП.

Уплата налога на прибыль организациями, имеющими ОП

Согласно ст. 288 НК РФ, организации, имеющие ОП, исчисление и уплату в федеральный бюджет сумм налога на прибыль производят по месту своего нахождения без распределения указанных сумм по ОП. А сумму налога на прибыль, которая зачисляется в бюджет субъектов РФ, перечисляются по месту нахождения головной организации, а также по месту нахождения каждого ОП.

Если у организации несколько ОП на территории одного субъекта РФ, то распределение прибыли по каждому из этих ОП может не производиться, а уплачиваться в общей доле по всем ОП субъекта через одно заранее выбранное ОП. Для этого направляется Уведомление в срок до 31 декабря года, предшествующего налоговому периоду, в налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

Декларации по налогу на прибыль сдаются в налоговые органы по месту нахождения головной организации и каждого обособленного подразделения.

Уплата налога на имущество организациями

Организации, в состав которых входят ОП, уплачивают налог на имущество организаций по местонахождению каждого ОП, по имуществу, подлежащему налогообложению, находящемуся на балансе ОП.

Сумма налога по каждому ОП определяется с учетом закона, действующего на территории субъекта РФ.

Налоговая база определяется отдельно по головной организации в отношении имущества, находящегося по месту учета самой организации.

Уплата транспортного налога организациями

В соответствии со ст.363 НК РФ уплатить транспортный налог следует по месту нахождения транспортных средств (месту их государственной регистрации в ГИБДД).Это может быть головная организация или любое ОП.

Уплата земельного налога организациями

Если организация, в состав которой входят ОП, имеет земельные участки, то возникает обязанность уплачивать этот налог по месту нахождения таких участков. В случае отсутствия расчетного счета у ОП, то платит налог головная организация и она же сдает декларацию в налоговую инспекцию по месту нахождения земельного участка.

Уплата НДС организациями, имеющими ОП

Согласно п.1 ст.143 НК РФ плательщиками НДС признаются:

- Организации – юридические лица, зарегистрированные в соответствии с законодательством РФ;

- Индивидуальные предприниматели, получившие уведомление о постановке на учет в качестве ИП;

- Лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу.

Так как ОП не являются юридическими лицами, поэтому и не являются плательщиками НДС. За ОП НДС уплачивает головная организация.

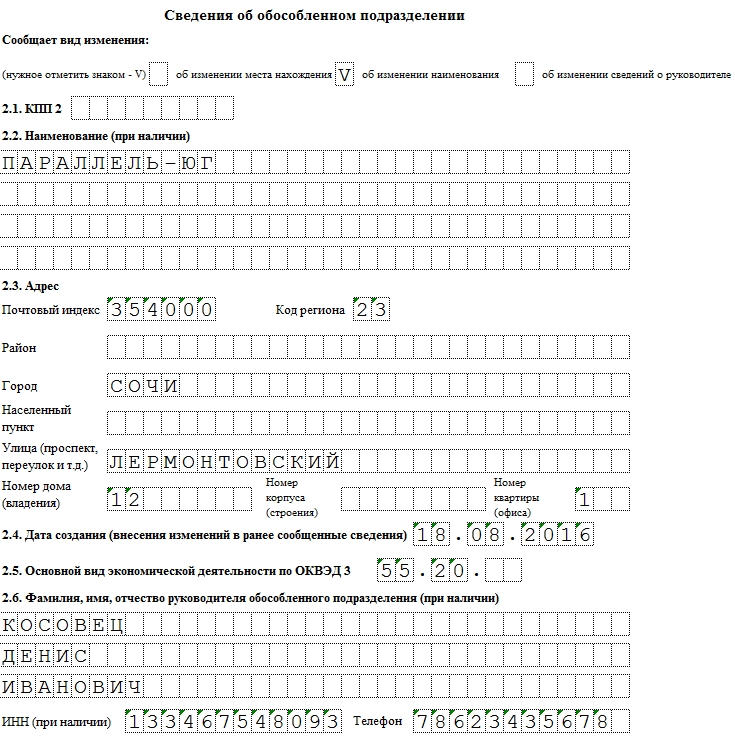

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

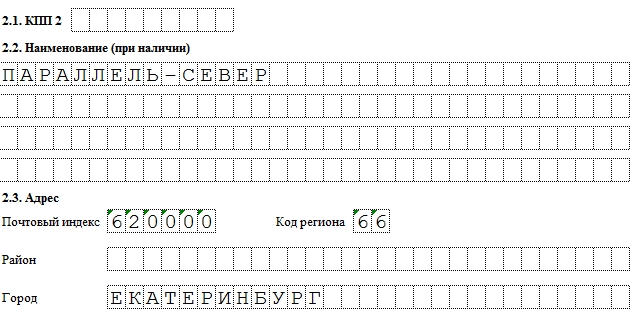

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Организации в России в процессе расширения своей деятельности имеют право создавать обособленные подразделения – филиалы и представительства, которые обладают собственным адресом, а также организационно-правовым статусом, который отражается в ее названии.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Кроме того, у юридического лица и его подразделения несколько разные права и обязанности. (ст. 55 ГК РФ).

В связи с этим такие структуры должны проходить обязательную регистрацию в ИФНС и прописываться отдельно в ЕГРЮЛ (ФЗ-99).

Что нужно знать

Обособленным подразделением компании может быть ее представительство или филиал. Главное, чтобы эта структура отвечала двум ключевым признакам, а именно (ст. 11 НК РФ):

- Наличие факта территориальной обособленности от организации.

- Организация оснащенных специальным оборудованием рабочих мест, которые действуют более одного месяца.

По сути, обособленные подразделения, не имеют статуса юридического лица и не наделены правовой самостоятельностью.

Так, их цели и задачи функционирования определяет головная компания. Она же берет на себя ведение малоголового и бухгалтерского учета.

Основные понятия

Обособленное подразделение (ОП) представляет собой территориально обособленную структуру, которая обеспечена стационарными рабочими местами. Функционирующими более одного месяца ().

Функционировать такая структура может только при соблюдении следующих ниже требований:

Зачем это нужно

В ходе расширения своей деятельности с целью поиска новых клиентов и охвата новых рынков компании создают филиалы и представительства.

В общем виде можно выделить пять причин открытия обособленных подразделений российскими фирмами, в том числе:

| Агрессивная региональная политика | Которая выражается в постепенном охвате деятельностью компании все новых и новых регионов |

| Выборочная региональная ориентация | Выражается в том, что организация стремится осуществлять свою деятельность в нескольких, наиболее выгодных для нее регионах |

| Следование за клиентами | Состоит в том, что, удовлетворив спрос в одном месте, компания постепенно переориентирует свою деятельность в другое |

| Продвижение бренда | Предполагает наработку положительной репутации на иных территориях |

| Сокращение рисков | Что предполагает перемещение основных производственных мощностей в иные регионы. Если в рамках данного спрос начал сокращаться |

Что касается регистрации подразделения компании, то это предписывает гражданское законодательство РФ.

Так, если какая-либо производственная структура имеет собственный адрес, в рамках которого она осуществляет деятельность более одного месяца, то она обязана пройти регистрацию в ИФНС ().

Правовая база

Вопросы функционирования филиалов и представительств организаций в России регулируются налоговым и гражданским законодательством.

В частности, особенную роль играют такие статьи, как:

| Ст. 11 НК РФ | Дает определение и устанавливает признаки обособленного подразделения |

| Указывает на необходимость уплаты налогов для филиалов компании, а уточняет, что осуществляться этот процесс должен по месту регистрации подразделения | |

| Ст. 23, | Описывает необходимость и порядок регистрации обособленных подразделений компании, а также возможную ответственность за уклонение от этой нормы |

| Ст. 55 ГК РФ | Детально разграничивает понятия филиала и представительства |

| ФЗ-129 | Описывает порядок регистрации обособленных подразделений юридического лица в ФНС, ПФР и ФСС |

Пошаговая инструкция регистрации обособленного подразделения юридического лица в 2019 году

Как уже было установлено выше, в течение одного месяца с момента создания филиала или представительства данное структурное подразделение регистрируется в ИФНС по месту своего расположения.

Уклонение от совершения этого акта влечет за собой административную ответственность ().

В общем виде порядок регистрации обособленного подразделения включает следующие этапы:

| Определить в какой форме будет функционировать подразделение | В качестве филиала или представительства |

| Удостовериться в том, что рабочее место | На котором осуществляют работники свои обязанности стационарно, не меняется в течение месяца и персонал присутствует на нем постоянно на продолжении всего рабочего дня |

| В течение 30 дней после того | Как филиал начал свою работу, необходимо заполнить форму С-09-3-1 и передать ее в ИФНС, к которой территориально относится данное подразделение (форма на регистрацию обособленного подразделения в 2019 году прилагается к данной статье) |

| После регистрации в налоговой службе встать на учет в ФСС и ПФР | Это делается в случае, если у структурной единицы есть свой банковский счет и баланс, и при этом она осуществляет выплаты наемному персоналу |

| Если в дальнейшем подразделение изменит свое наименование или адрес | То в течение трех дней потребуется сообщить об этом в налоговую службу |

Планируя осуществить регистрацию филиала важно помнить, что дистанционные работники, которые взаимодействуют с ней в виртуальном режиме, не могут считаться подразделением компании.

Сбор пакета документов

Прежде чем приступить у регистрации подразделения компании следует позаботиться о подготовке необходимых документов.

Видео: порядок регистрации юридических лиц

Поскольку фирме придется оформить свою новую структурную единицу в трех инстанциях, то потребуется сформировать три пакета бумаг.

Так, к заявлению на регистрацию в налоговую (форма С-09-3-1), которое заполняется от руки на бланке прилагаются:

- Паспорт представителя компании (руководитель, один из владельцев);

- на посредника, взявшего обязанности по регистрации на себя;

- Свидетельство о постановке компании на учет в ФНС.

Для оформления в ПФР потребуется предоставить следующие бумаги:

- Свидетельство о постановке юридического лица на учет в ПФР;

- Нотариально заверенная копия приказа о создании и постановления о функционировании подразделения;

Следует помнить, что в итоге фирма получает из ПФР уведомление о регистрации обособленного подразделения, которое потребуется передать в отделение Пенсионного фонда по месту регистрации.

При подаче заявления в ФСС потребуется также представить такие бумаги, как:

- Копии документов о создании подразделения (приказ, постановления). Заверенные в нотариальной конторе;

- Уведомление о регистрации в ПФР;

- Свидетельство о регистрации организации в ФСС.

По итогам оформления компания получит извещение о присвоении статуса страхователя.

В какие сроки?

Как только подразделение было создано (здесь фигурирует дата, прописанная в соответствующем приказе), организация должна позаботиться о его регистрации в ИФНС, ПФР и ФСС.

При этом должны быть соблюдены следующие сроки:

Обращение в налоговую инспекцию

Постановка на налоговый учет – это по сути, уведомление ИФНС о том, что структурное подразделение уже создано.

Следовательно, обращаться в данную инстанцию с пакетом бумаг можно только в том случае, если сведения об этом уже внесены в устав компании. После этого в налоговую подается только уведомление по .

Его передают в ведомство следующими способами:

- Путем посещения офиса ИФНС руководителем компании или его доверенным лицом;

- Заказным письмом с приложением вложенных в него документов;

- В электронном виде через портал Госуслуги или сайт налоговой службы (в этом случае потребуется регистрация и создание личного кабинета).

Никаких дополнительных документов представлять в налоговую не потребуется. В течение последующих пяти дней из ИФНС фирма получит уведомление. В нем будет содержаться КПП филиала или представительства.

Если налоговая служба не будет вовремя уведомлена о факте создания филиала, то она вправе наложить штраф в размере 200 рублей – на компанию и 300-500 рублей – на ее руководителя.

ФСС

После того как компания получила уведомление из ИФНС – она представляет документы во внебюджетные фонды.

В целом осуществлять это необходимо только в случае, если ОП:

Для регистрации в ФСС фирма подает заявление, указанные выше документы, а также в некоторых случаях представляет справку из банковского учреждения.

В которой обозначено об открытии расчетного счета, а также выписку из о том, что подразделение имеет самостоятельный баланс.

Отправить документы в ведомство можно теми же способами, что и в предыдущем случае. Просрочка в представлении бумаг также чревата штрафом.

ПФР

Особенности открытия в Москве

Несмотря на то, что в Москве действуют те же правила регистрации ОП, что и по всей России, существует одно характерное отличие.

В обычном случае подразделение оформляется в той налоговой службе, к которой оно территориально относится. В Москве же правила несколько иные, в частности:

Аналогичное правило действует и на территории Санкт-Петербурга. В таких случаях уведомление в налоговое ведомство составляется по .

Подводя итог, следует отметить, что регистрация филиалов и представительств организации – обязательное мероприятие для всех юридических лиц. Осуществляется это в течение 30 дней с момента их создания.

При этом, оформиться в налоговом ведомстве обязаны все без исключения структурные единицы, а в ПФР и ФСС только те, которые имеют самостоятельный баланс, ведут бухгалтерию и работают через отдельный банковский счет.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!