มาตรฐานการวางแผน ISA 300 330 การวางแผนการตรวจสอบงบการเงินตามมาตรฐานการตรวจสอบระหว่างประเทศ คุณลักษณะของงานตรวจสอบ

การส่งผลงานที่ดีของคุณไปยังฐานความรู้เป็นเรื่องง่าย ใช้แบบฟอร์มด้านล่าง

นักศึกษา นักศึกษาระดับบัณฑิตศึกษา นักวิทยาศาสตร์รุ่นเยาว์ ที่ใช้ฐานความรู้ในการศึกษาและการทำงาน จะรู้สึกขอบคุณเป็นอย่างยิ่ง

โพสต์บน http://www.allbest.ru/

กระทรวงศึกษาธิการและวิทยาศาสตร์แห่งสาธารณรัฐคาซัคสถาน

คาซัค มหาวิทยาลัยแห่งชาติตั้งชื่อตามอัล-ฟาราบี

คณะเศรษฐศาสตร์และธุรกิจระดับอุดมศึกษา

ฝ่ายบัญชีและการตรวจสอบ

งานหลักสูตร

ในหัวข้อ: การวางแผนการตรวจสอบตามมาตรฐาน ISA 300

อัลมาตี, 2012

การแนะนำ

1.2 ขั้นตอนการวางแผนการตรวจสอบ

2.1 ข้อกำหนดทั่วไปของ ISA 300

บทสรุป

รายชื่อวรรณกรรมที่ใช้แล้ว

การแนะนำ

บทความนี้จะตรวจสอบระยะเริ่มต้นของการตรวจสอบ - ขั้นตอนการวางแผน

การตรวจสอบเป็นกระบวนการที่ค่อนข้างซับซ้อน มีขั้นตอนการตรวจสอบมากมาย ส่วนใหญ่ขึ้นอยู่กับขั้นตอน ขอบเขตและลำดับที่ผู้ตรวจสอบนำไปใช้ เช่น ผลลัพธ์ของการตรวจสอบจะเป็นไปตามวัตถุประสงค์เพียงพอหรือไม่ การตรวจสอบต้องใช้แรงงานเข้มข้นและมีความเสี่ยงเพียงใด และอื่นๆ

ได้รับคำสั่งจากลูกค้าให้ดำเนินการ การตรวจสอบก่อนอื่นผู้ตรวจสอบบัญชีจำเป็นต้องวางแผนการตรวจสอบเพื่อกำหนดปริมาณงานตรวจสอบ คำนวณต้นทุนค่าแรง ตลอดจนต้นทุนและระยะเวลาในการตรวจสอบ เมื่อวางแผนการตรวจสอบ กลยุทธ์การตรวจสอบจะได้รับการพัฒนาโดยคำนึงถึงลักษณะเฉพาะของแต่ละหน่วยงานที่ได้รับการตรวจสอบ

การใช้ทรัพยากรแรงงานขององค์กรตรวจสอบอย่างสมเหตุสมผล การลดต้นทุนและเวลาของการตรวจสอบให้เหลือน้อยที่สุดนั้นขึ้นอยู่กับวิธีที่ผู้ตรวจสอบวางแผนการวางแผนการตรวจสอบ

การวางแผนการตรวจสอบอยู่ภายใต้การควบคุมของมาตรฐานสากลว่าด้วยการตรวจสอบ (ISA) 300, การวางแผนการตรวจสอบ งบการเงิน- ตามมาตรฐานนี้ การวางแผนการตรวจสอบเกี่ยวข้องกับการพัฒนากลยุทธ์โดยรวมและวิธีการโดยละเอียดเกี่ยวกับลักษณะที่คาดหวัง ช่วงเวลา และขอบเขตของขั้นตอนการตรวจสอบ นอกจากนี้ กฎนี้ไม่มีขั้นตอนที่ชัดเจนในการวางแผนการตรวจสอบ ดังนั้น ผู้ตรวจสอบบัญชีจึงต้องพัฒนามาตรฐานภายในของตนเองในการวางแผนการตรวจสอบอย่างอิสระ ซึ่งจะกำหนดขั้นตอนการดำเนินการของผู้ตรวจสอบตั้งแต่ต้นจนจบการตรวจสอบ

ดังนั้นการวางแผนการตรวจสอบจึงเป็นหนึ่งในสิ่งที่ดีที่สุด ขั้นตอนสำคัญการตรวจสอบ ดังนั้นหัวข้อการวางแผนการตรวจสอบจึงค่อนข้างมีความเกี่ยวข้องในยุคของเรา

งานวางแผนของผู้ตรวจสอบบัญชีเป็นกระบวนการที่จัดขึ้นอย่างเคร่งครัดซึ่งมีขั้นตอนและขั้นตอนบางประการในการบำรุงรักษาและจัดทำเอกสารประกอบขั้นตอนการตรวจสอบ การปฏิบัติงานตรวจสอบมีความแตกต่าง ขั้นตอนต่อไปการวางแผน: การทำความคุ้นเคยกับกิจกรรมขององค์กรตั้งแต่เนิ่นๆ, การวางแผนเบื้องต้นของการตรวจสอบ, การสรุปข้อตกลง, การพัฒนาแผนทั่วไป, การจัดทำโปรแกรมการตรวจสอบ

ลำดับทั้งหมดและแต่ละขั้นตอนของการวางแผนของผู้ตรวจสอบแยกกันจะต้องเป็นไปตามหลักเกณฑ์วิธีการสำหรับการดำเนินการตรวจสอบตามมาตรฐานการตรวจสอบระหว่างประเทศในคาซัคสถาน บทบาทและความสำคัญของปัจจัยพื้นฐานเหล่านี้เกี่ยวข้องกับข้อกำหนดที่ประชาคมระหว่างประเทศเสนอด้านการบัญชีและการตรวจสอบ

วัตถุประสงค์ของงานหลักสูตรคือการวางแผนในการตรวจสอบ

วัตถุประสงค์ของการทดสอบ: เพื่อพิจารณาการวางแผนเป็นพื้นฐานของกระบวนการตรวจสอบ

เพื่อให้บรรลุเป้าหมาย จำเป็นต้องแก้ไขงานต่อไปนี้:

1. พิจารณาการวางแผนเบื้องต้นและประเมินความเป็นไปได้ในการดำเนินการตรวจสอบ

2. ศึกษาแผนงานการตรวจสอบโดยละเอียดของแผนงานโดยรวม

3. พิจารณาการประเมิน SBU และ ICS

4. การวางแผนการศึกษาตามมาตรฐานการสอบบัญชีสากล

มีบทความและสิ่งพิมพ์ทางวิทยาศาสตร์จำนวนมากเกี่ยวกับหัวข้อการวางแผนการตรวจสอบ นักวิทยาศาสตร์หลายคนให้ความสนใจกับคำจำกัดความของการวางแผนการตรวจสอบในระดับหนึ่งหรืออย่างอื่นเช่น: Sheremet A.D., ชุด V.P., Dyusembayev K.Sh., Egemberdieva S.K., Akhmetbekov A.N., Dubrovina T. A. ฯลฯ

งานของหลักสูตรมีการนำเสนอใน 20 หน้า ประกอบด้วยคำนำ สองบท บทสรุป และรายการแหล่งข้อมูลที่ใช้

ในบทแรกของงานจะได้รับ แนวคิดทั่วไปมีการเปิดเผยการวางแผนการตรวจสอบ ลักษณะพื้นฐาน หลักการและขั้นตอน

บทที่สองของงานกล่าวถึงคำจำกัดความของการวางแผนการตรวจสอบตามมาตรฐาน ISA 300 “การวางแผนการตรวจสอบงบการเงิน”

1. แง่มุมทางทฤษฎีของการวางแผนการตรวจสอบ

1.1 แนวคิดการวางแผนการตรวจสอบ

การวางแผนการตรวจสอบประกอบด้วยการกำหนดกลยุทธ์และยุทธวิธี การเลือกขั้นตอนและวิธีการที่ช่วยให้คุณบรรลุเป้าหมายได้อย่างมีประสิทธิผลสูงสุด - การยืนยันความน่าเชื่อถือของงบการเงิน

การวางแผนการตรวจสอบเป็นหนึ่งในขั้นตอนที่สำคัญที่สุดของการตรวจสอบ ในทางหนึ่งผู้ตรวจสอบบัญชีเตรียมตัวสำหรับการตรวจสอบอย่างละเอียดเพียงใด จะกำหนดระดับการใช้งานที่มีประสิทธิผลของผู้เชี่ยวชาญที่เข้าร่วมในการตรวจสอบ ซึ่งโดยธรรมชาติแล้วจะกำหนดการใช้เวลาทำงานอย่างสมเหตุสมผลและลดต้นทุนค่าแรงขององค์กรตรวจสอบให้เหลือน้อยที่สุด และ ในทางกลับกัน ความเสี่ยงที่จะตรวจไม่พบข้อผิดพลาดที่มีนัยสำคัญในการรายงานลูกค้าทางการเงิน ทั้งหมดที่กล่าวมาช่วยให้มั่นใจได้ถึงความสามารถในการแข่งขัน บริษัทตรวจสอบบัญชีในตลาดที่ให้บริการตรวจสอบบัญชี

การวางแผนซึ่งเป็นระยะเริ่มต้นของการตรวจสอบ รวมถึงการพัฒนาโดยองค์กรตรวจสอบของแผนการตรวจสอบทั่วไปโดยระบุปริมาณที่คาดหวัง กำหนดการ และระยะเวลาของการตรวจสอบ ตลอดจนการพัฒนาโปรแกรมการตรวจสอบที่กำหนดปริมาณ ประเภท และ ลำดับขั้นตอนการตรวจสอบที่จำเป็นสำหรับองค์กรตรวจสอบเพื่อสร้างวัตถุประสงค์และการแสดงความเห็นเกี่ยวกับงบการเงินขององค์กร

องค์กรตรวจสอบและผู้ตรวจสอบบัญชีรายบุคคลจะต้องวางแผนการทำงานเพื่อให้การตรวจสอบดำเนินการได้อย่างมีประสิทธิผล

การวางแผนการตรวจสอบเกี่ยวข้องกับการพัฒนากลยุทธ์โดยรวมและวิธีการโดยละเอียดเกี่ยวกับลักษณะ ระยะเวลา และขอบเขตของขั้นตอนการตรวจสอบที่คาดหวัง

องค์กรตรวจสอบจะต้องเห็นด้วยกับการจัดการของกิจการทางเศรษฐกิจเป็นหลัก ปัญหาองค์กรที่เกี่ยวข้องกับการตรวจสอบ

การวางแผนงานของผู้ตรวจสอบทำให้มั่นใจได้ว่าส่วนสำคัญของการตรวจสอบได้รับความสนใจที่จำเป็น มีการระบุปัญหาที่อาจเกิดขึ้น และงานเสร็จสมบูรณ์อย่างคุ้มค่า มีประสิทธิภาพ และทันเวลา

การวางแผนช่วยให้คุณสามารถกระจายงานระหว่างสมาชิกของทีมผู้เชี่ยวชาญที่เข้าร่วมในการตรวจสอบได้อย่างมีประสิทธิภาพตลอดจนประสานงานงานดังกล่าว เวลาที่ใช้ในการวางแผนงานขึ้นอยู่กับขนาดของกิจกรรมของกิจการที่ได้รับการตรวจสอบ ความซับซ้อนของการตรวจสอบ ประสบการณ์ของผู้ตรวจสอบบัญชีที่ทำงานร่วมกับหน่วยงานนี้ ตลอดจนความรู้เกี่ยวกับลักษณะเฉพาะของกิจกรรมของตน

การได้รับข้อมูลเกี่ยวกับกิจกรรมของกิจการที่ได้รับการตรวจสอบเป็นส่วนสำคัญของการวางแผนงาน ช่วยให้ผู้สอบบัญชีสามารถระบุเหตุการณ์ ธุรกรรม และคุณลักษณะอื่นๆ ที่อาจมีผลกระทบอย่างมีนัยสำคัญต่องบการเงิน

ผู้ตรวจสอบบัญชีมีสิทธิที่จะหารือเกี่ยวกับแผนการตรวจสอบโดยรวมและขั้นตอนการตรวจสอบบางอย่างกับพนักงาน ตลอดจนกับสมาชิกของคณะกรรมการและสมาชิก คณะกรรมการตรวจสอบหน่วยงานที่ได้รับการตรวจสอบเพื่อปรับปรุงประสิทธิภาพของการตรวจสอบและประสานงานขั้นตอนการตรวจสอบกับการทำงานของบุคลากรของหน่วยงานที่ได้รับการตรวจสอบ ในกรณีนี้ผู้ตรวจสอบบัญชีมีหน้าที่รับผิดชอบในการพัฒนาแผนและแผนการตรวจสอบโดยรวมให้ถูกต้องและครบถ้วน

ผู้ตรวจสอบบัญชีวางแผนงานอย่างต่อเนื่องตลอดระยะเวลาของงานตรวจสอบโดยเกี่ยวข้องกับสถานการณ์ที่เปลี่ยนแปลงหรือผลลัพธ์ที่ไม่คาดคิดที่ได้รับระหว่างการปฏิบัติตามขั้นตอนการตรวจสอบ

ดังนั้นการวางแผนการตรวจสอบควรดำเนินการตามหลักการทั่วไปของการดำเนินการตรวจสอบตลอดจนหลักการเฉพาะดังต่อไปนี้: ความครอบคลุม; ความต่อเนื่อง; การวางแผนที่เหมาะสมที่สุด

หลักการของการวางแผนที่ครอบคลุมเกี่ยวข้องกับการสร้างความเชื่อมโยงและความสม่ำเสมอของทุกขั้นตอนของการวางแผน ตั้งแต่การวางแผนเบื้องต้นไปจนถึงการจัดทำแผนทั่วไปและโปรแกรมการตรวจสอบ

ความต่อเนื่องของการวางแผนจะแสดงออกมาในการจัดตั้งงานที่เกี่ยวข้องสำหรับกลุ่มผู้ตรวจสอบบัญชี และการเชื่อมโยงขั้นตอนการวางแผนตามกรอบเวลาและโดยหน่วยงานธุรกิจที่เกี่ยวข้อง (แผนกโครงสร้างที่จัดสรรให้กับงบดุล สาขา สำนักงานตัวแทน บริษัทย่อยที่แยกจากกัน) เมื่อวางแผนเป็นเวลานานในกรณีของการสนับสนุนการตรวจสอบของหน่วยงานทางเศรษฐกิจในระหว่างปีองค์กรตรวจสอบควรปรับแผนและโปรแกรมสำหรับการตรวจสอบโดยทันทีโดยคำนึงถึงการเปลี่ยนแปลงทางการเงินและ กิจกรรมทางเศรษฐกิจกิจการทางเศรษฐกิจและผลการตรวจสอบระหว่างกาล

หลักการของการวางแผนที่เหมาะสมที่สุดคือในระหว่างกระบวนการวางแผน จำเป็นต้องตรวจสอบความแปรปรวนเพื่อให้สามารถเลือกตัวเลือกที่เหมาะสมที่สุดสำหรับแผนและโปรแกรมทั่วไปตามเกณฑ์ที่กำหนดโดยองค์กรตรวจสอบเอง

องค์กรตรวจสอบจะต้องเริ่มวางแผนการตรวจสอบก่อนที่จะเขียนหนังสือตอบรับและก่อนที่จะสรุปข้อตกลงกับหน่วยงานทางเศรษฐกิจเพื่อดำเนินการตรวจสอบ

แหล่งที่มาของข้อมูลเกี่ยวกับการจัดกิจกรรมของกิจการสำหรับผู้สอบบัญชีอาจเป็น:

กฎบัตรของกิจการทางเศรษฐกิจ

เอกสารเกี่ยวกับการจดทะเบียนนิติบุคคลทางเศรษฐกิจ

รายงานการประชุมคณะกรรมการ การประชุมผู้ถือหุ้น หรือหน่วยงานการจัดการอื่นที่คล้ายคลึงกันของกิจการทางเศรษฐกิจ

เอกสารที่ควบคุมนโยบายการบัญชีของกิจการทางเศรษฐกิจและการเปลี่ยนแปลง

ใบแจ้งยอดบัญชี

การรายงานทางสถิติ

เอกสารสำหรับการวางแผนกิจกรรมของกิจการทางเศรษฐกิจ (แผน การประมาณการ โครงการ)

สัญญา ข้อตกลง ข้อตกลงของหน่วยงานทางเศรษฐกิจ

รายงานภายในของผู้สอบบัญชี-ที่ปรึกษา

คำแนะนำภายใน; เอกสารการตรวจสอบภาษี

วัสดุของการเรียกร้องทางศาลและอนุญาโตตุลาการ

เอกสารที่ควบคุมการผลิตและโครงสร้างองค์กรของกิจการทางเศรษฐกิจ รายชื่อสาขาและบริษัทในเครือ

ข้อมูลที่ได้รับจากการสนทนากับผู้บริหารและเจ้าหน้าที่บริหารของหน่วยงานทางเศรษฐกิจ

ข้อมูลที่ได้รับระหว่างการตรวจสอบกิจการทางเศรษฐกิจ พื้นที่หลัก คลังสินค้า

องค์กรตรวจสอบจะต้องประเมินความเป็นไปได้ในการดำเนินการตรวจสอบ หากองค์กรตรวจสอบเห็นว่าเป็นไปได้ที่จะดำเนินการตรวจสอบ องค์กรจะดำเนินการจัดตั้งเจ้าหน้าที่เพื่อดำเนินการตรวจสอบและทำข้อตกลงกับหน่วยงานทางเศรษฐกิจ

เมื่อวางแผนองค์ประกอบของทีมตรวจสอบ องค์กรตรวจสอบจะต้องคำนึงถึงงบประมาณเวลาทำงานสำหรับแต่ละขั้นตอนของการตรวจสอบ (ขั้นเตรียมการ สาระสำคัญ และขั้นสุดท้าย) กรอบเวลาที่คาดหวังสำหรับงานของกลุ่ม องค์ประกอบเชิงปริมาณของกลุ่ม ระดับตำแหน่งของสมาชิกกลุ่ม ความต่อเนื่องของบุคลากรในกลุ่ม ระดับวุฒิการศึกษาสมาชิกกลุ่ม

ภาพรวมของกิจกรรมขององค์กรควรรวมถึง:

ความเข้าใจอย่างลึกซึ้ง กิจกรรมผู้ประกอบการลูกค้า แรงจูงใจในพฤติกรรมของผู้เฒ่า ผู้บริหารเพื่อประเมินความเสี่ยงของการให้ข้อมูลอันเป็นเท็จ

การทบทวนเชิงวิเคราะห์เบื้องต้นเพื่อประเมินสถานะทางการเงินปัจจุบันขององค์กรเพื่อเน้นยอดคงเหลือที่ผิดปกติและไม่คาดคิด

ทำความเข้าใจกับนโยบายการบัญชีโดยเฉพาะ

การประเมินระดับและสาระสำคัญ

ตั้งแต่วันแรกของการทำงาน ผู้ตรวจสอบบัญชีควรทำความคุ้นเคยกับเอกสารทางกฎหมายของลูกค้า: กฎบัตร เอกสารการลงทะเบียน รายงานการประชุมคณะกรรมการ และการประชุมผู้ถือหุ้น ซึ่งอาจมีข้อมูลสำคัญ (เกี่ยวกับการกระจายผลกำไร การประกาศจ่ายเงินปันผล , การจ่ายค่าตอบแทน, การลงนามในสัญญาและข้อตกลง, การได้มาซึ่งทรัพย์สิน , การให้กู้ยืมระยะยาว, การให้หลักประกันและการค้ำประกัน, วงกลมของผู้มีอำนาจลงนาม)

1.2 ขั้นตอนการวางแผนการตรวจสอบ

เมื่อวางแผนการตรวจสอบ จำเป็นต้องเน้นขั้นตอนหลักดังต่อไปนี้:

การวางแผนล่วงหน้า

การเตรียมและจัดทำแผนทั่วไป

การจัดทำและจัดทำแผนการตรวจสอบ

ในกระบวนการทำความคุ้นเคยเบื้องต้นกับลูกค้า ผู้ตรวจสอบบัญชีจำเป็นต้องประเมินความมั่นคงทางการเงินของลูกค้า ตำแหน่งของลูกค้าในสภาพแวดล้อมทางเศรษฐกิจ ความสัมพันธ์กับสำนักงานสอบบัญชีเดิม ถ้ามี

ผู้สอบบัญชีจะต้องคุ้นเคยกับกิจกรรมทางการเงินและเศรษฐกิจของกิจการทางเศรษฐกิจและมีข้อมูลเกี่ยวกับ:

ปัจจัยภายนอกที่มีอิทธิพลต่อกิจกรรมทางเศรษฐกิจของกิจการทางเศรษฐกิจซึ่งสะท้อนถึงสถานการณ์ทางเศรษฐกิจในประเทศ (ภูมิภาค) โดยรวมและลักษณะเฉพาะสาขา

ปัจจัยภายในที่มีอิทธิพลต่อกิจกรรมทางเศรษฐกิจของกิจการทางเศรษฐกิจที่เกี่ยวข้องกับคุณลักษณะส่วนบุคคล

นอกจากนี้ ผู้ตรวจสอบบัญชีควรคุ้นเคยกับ:

โครงสร้างองค์กรและการจัดการของกิจการทางเศรษฐกิจ

ประเภทของกิจกรรมการผลิตและกลุ่มผลิตภัณฑ์

โครงสร้างเงินทุนและราคาหุ้น (หากหุ้นขององค์กรทางเศรษฐกิจอยู่ภายใต้การเสนอราคา)

คุณสมบัติทางเทคโนโลยีของการผลิตผลิตภัณฑ์ ระดับความสามารถในการทำกำไร

ผู้ซื้อและซัพพลายเออร์หลักขององค์กรทางเศรษฐกิจ

ขั้นตอนการกระจายผลกำไรที่เหลืออยู่ในการกำจัดขององค์กร

การดำรงอยู่ของบริษัทสาขาและองค์กรที่อยู่ภายใต้การอุปถัมภ์

ระบบควบคุมภายในที่จัดโดยหน่วยงานทางเศรษฐกิจ

หลักการกำหนดค่าตอบแทนบุคลากร

ขอแนะนำให้ผู้ตรวจสอบบัญชีรายใหม่ติดต่อกับผู้ตรวจสอบบัญชีคนก่อน ซึ่งเขาสามารถรับข้อมูลเกี่ยวกับความตั้งใจของฝ่ายบริหาร ปัญหาข้อขัดแย้งเกี่ยวกับการใช้หลักการบัญชี ขั้นตอนการตรวจสอบ หรือการชำระเงิน แต่ก่อนอื่นผู้ตรวจสอบบัญชีจะต้องตกลงเกี่ยวกับความเป็นไปได้ของการติดต่อดังกล่าวกับลูกค้า

นอกจากนี้ ผู้ตรวจสอบบัญชียังสามารถใช้ข้อมูลจากทนายความ บริษัทตรวจสอบบัญชีอื่นๆ และผู้ประกอบการได้

จากข้อมูลที่ได้รับ ผู้ตรวจสอบบัญชีจะต้องตัดสินใจว่าจำเป็นต้องให้ผู้เชี่ยวชาญและผู้เชี่ยวชาญ (ทนายความ ผู้เชี่ยวชาญด้านภาษี เทคโนโลยี) เข้ามามีส่วนร่วมเพื่อขอคำปรึกษาในบางประเด็นหรือไม่

นอกจากนี้ สิ่งสำคัญคือต้องทบทวนสัญญา ข้อตกลง และข้อตกลงเพื่อชี้แจงภาระผูกพันของลูกค้า

เมื่อเริ่มพัฒนาแผนและโปรแกรมการตรวจสอบทั่วไป องค์กรตรวจสอบต้องใช้ความรู้เดิมเกี่ยวกับกิจการทางเศรษฐกิจ รวมถึงผลลัพธ์ของขั้นตอนการวิเคราะห์ที่ดำเนินการ

ผู้ตรวจสอบบัญชีจำเป็นต้องจัดทำและจัดทำเอกสารแผนการตรวจสอบทั่วไป โดยอธิบายขอบเขตและขั้นตอนที่คาดหวังสำหรับการดำเนินการตรวจสอบ แผนการตรวจสอบโดยรวมควรมีรายละเอียดเพียงพอเพื่อเป็นแนวทางในการพัฒนาแผนการตรวจสอบ ในเวลาเดียวกัน รูปแบบและเนื้อหาของแผนการตรวจสอบทั่วไปอาจแตกต่างกันไปขึ้นอยู่กับขนาดและลักษณะเฉพาะของกิจกรรมของหน่วยงานที่ได้รับการตรวจสอบ ความซับซ้อนของการตรวจสอบ และเทคนิคเฉพาะที่ผู้ตรวจสอบใช้

เมื่อจัดทำแผนการตรวจสอบโดยรวม ผู้ตรวจสอบบัญชีควรพิจารณา:

กิจกรรมของกิจการที่ได้รับการตรวจสอบ รวมถึง:

ปัจจัยทางเศรษฐกิจทั่วไปและสภาวะอุตสาหกรรมที่ส่งผลต่อกิจกรรมของกิจการที่ได้รับการตรวจสอบ

คุณสมบัติของกิจการที่ได้รับการตรวจสอบ กิจกรรม สภาพทางการเงินข้อกำหนดสำหรับการรายงานทางการเงินหรือการรายงานอื่น ๆ รวมถึงการเปลี่ยนแปลงที่เกิดขึ้นนับตั้งแต่วันที่การตรวจสอบครั้งก่อน

ระดับทั่วไปของความสามารถในการจัดการ

ระบบ การบัญชีและการควบคุมภายใน ได้แก่

นโยบายการบัญชีที่หน่วยงานตรวจสอบใช้และการเปลี่ยนแปลง

ผลกระทบของการดำเนินการทางกฎหมายด้านกฎระเบียบใหม่ในด้านบัญชีต่อการสะท้อนในงบการเงินของผลลัพธ์ของกิจกรรมทางการเงินและเศรษฐกิจของกิจการที่ตรวจสอบ

แผนการใช้การทดสอบการควบคุมและขั้นตอนปฏิบัติที่สำคัญในระหว่างการตรวจสอบ

ความเสี่ยงและสาระสำคัญ ได้แก่ :

การประเมินความเสี่ยงโดยธรรมชาติและการควบคุมที่คาดหวัง โดยระบุประเด็นที่สำคัญที่สุดสำหรับการตรวจสอบ

การกำหนดระดับที่มีสาระสำคัญสำหรับการตรวจสอบ

ความเป็นไปได้ของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญหรือการฉ้อโกง

การระบุพื้นที่การบัญชีที่ซับซ้อน

ลักษณะ ระยะเวลา และขอบเขตของกระบวนการ ได้แก่

ความสำคัญเชิงสัมพันธ์ของส่วนต่าง ๆ ของการบัญชีสำหรับการตรวจสอบ

ผลกระทบต่อการตรวจสอบการมีอยู่ของระบบบัญชีคอมพิวเตอร์และคุณสมบัติเฉพาะของระบบ

การมีอยู่ของแผนกย่อย การตรวจสอบภายในกิจการที่ได้รับการตรวจสอบและอิทธิพลที่เป็นไปได้ต่อวิธีการตรวจสอบภายนอก

การประสานงานและทิศทางการทำงาน การติดตามและตรวจสอบงานที่ทำอย่างต่อเนื่อง ได้แก่ :

การมีส่วนร่วมขององค์กรตรวจสอบอื่น ๆ ในการตรวจสอบสาขา แผนก บริษัท ย่อยของหน่วยงานที่ได้รับการตรวจสอบ

การมีส่วนร่วมของผู้เชี่ยวชาญ

ปริมาณตามภูมิภาค แยกแผนกหน่วยงานที่ได้รับการตรวจสอบหนึ่งแห่งและระยะห่างเชิงพื้นที่จากกัน

จำนวนและคุณสมบัติของผู้เชี่ยวชาญที่จำเป็นในการทำงานกับหน่วยงานที่ได้รับการตรวจสอบนี้

ด้านอื่นๆ ได้แก่:

ความเป็นไปได้ที่สมมติฐานเกี่ยวกับการดำเนินงานต่อเนื่องของกิจการอาจถูกตั้งคำถาม

สถานการณ์ที่ต้องได้รับการดูแลเป็นพิเศษ

คุณสมบัติของสัญญาการให้บริการตรวจสอบและข้อกำหนดทางกฎหมาย

ระยะเวลาในการให้บริการของพนักงานของผู้สอบบัญชีและการมีส่วนร่วมในการให้บริการที่เกี่ยวข้องกับกิจการที่ได้รับการตรวจสอบ

รูปแบบและระยะเวลาในการเตรียมและนำเสนอความเห็นและรายงานอื่น ๆ ต่อหน่วยงานที่ได้รับการตรวจสอบตามกฎหมาย มาตรฐานการตรวจสอบ และเงื่อนไขของงานตรวจสอบเฉพาะด้าน

ผู้ตรวจสอบบัญชีควรจัดทำและจัดทำเอกสารโปรแกรมการตรวจสอบที่กำหนดลักษณะ ระยะเวลา และขอบเขตของขั้นตอนการตรวจสอบที่วางแผนไว้ซึ่งจำเป็นต่อการดำเนินการตามแผนการตรวจสอบโดยรวม โปรแกรมการตรวจสอบอาจรวมถึงการยืนยันงบการเงินที่ตรวจสอบได้สำหรับแต่ละพื้นที่การตรวจสอบ และเวลาที่วางแผนไว้สำหรับพื้นที่หรือขั้นตอนการตรวจสอบต่างๆ

ในการเตรียมโปรแกรมการตรวจสอบ ผู้ตรวจสอบบัญชีจะต้องพิจารณาการประเมินของผู้ตรวจสอบเกี่ยวกับความเสี่ยงโดยธรรมชาติและความเสี่ยงจากการควบคุม ระดับความเชื่อมั่นที่ต้องการในขั้นตอนปฏิบัติที่เป็นสาระสำคัญ กำหนดเวลาของการทดสอบการควบคุมและขั้นตอนปฏิบัติที่เป็นสาระสำคัญ และการประสานงานของความช่วยเหลือใดๆ ซึ่งคาดว่าจะได้รับจากกิจการที่ได้รับการตรวจสอบ เช่นเดียวกับการมีส่วนร่วมของผู้สอบบัญชีหรือผู้เชี่ยวชาญอื่นๆ

แผนการตรวจสอบโดยรวมและแผนการตรวจสอบควรได้รับการปรับปรุงและปรับปรุงตามความจำเป็นในระหว่างการตรวจสอบ

เหตุผลของการเปลี่ยนแปลงที่สำคัญในแผนการตรวจสอบและแผนงานโดยรวมควรได้รับการบันทึกไว้

เมื่อจัดทำแผนทั่วไปและโปรแกรมการตรวจสอบองค์กรตรวจสอบจะต้องคำนึงถึงระดับของการประมวลผลข้อมูลการบัญชีอัตโนมัติซึ่งจะช่วยให้กำหนดขอบเขตและลักษณะของขั้นตอนการตรวจสอบได้แม่นยำยิ่งขึ้น

หากจำเป็น องค์กรตรวจสอบสามารถตกลงกับฝ่ายบริหารของหน่วยงานทางเศรษฐกิจที่ได้รับการตรวจสอบเกี่ยวกับข้อกำหนดบางประการของแผนทั่วไปและแผนงานการตรวจสอบ ในเวลาเดียวกัน องค์กรตรวจสอบมีความเป็นอิสระในการเลือกเทคนิคและวิธีการตรวจสอบที่สะท้อนให้เห็นในแผนและโปรแกรมทั่วไป แต่ต้องแบกรับ ความรับผิดชอบอย่างเต็มที่เพื่อผลงานตามแผนทั่วไปและแผนงานนี้

โดยใช้ขั้นตอนการวิเคราะห์ องค์กรตรวจสอบจะต้องระบุประเด็นที่มีความสำคัญสำหรับการตรวจสอบ ความซับซ้อน ปริมาณ และระยะเวลาของขั้นตอนการวิเคราะห์ขององค์กรตรวจสอบควรแตกต่างกันไปขึ้นอยู่กับปริมาณและความซับซ้อนของงบการเงินของกิจการทางเศรษฐกิจ ผลของขั้นตอนในการจัดทำแผนและแผนงานโดยรวมควรได้รับการบันทึกไว้โดยละเอียดเพื่อใช้เป็นพื้นฐานในการวางแผนการตรวจสอบ

โปรแกรมการตรวจสอบคือการพัฒนาแผนการตรวจสอบทั่วไปและแสดงรายการขั้นตอนการตรวจสอบโดยละเอียดที่จำเป็นสำหรับการดำเนินการตามแผนการตรวจสอบในทางปฏิบัติ โปรแกรมนี้ทำหน้าที่เป็นคำแนะนำโดยละเอียดสำหรับผู้ช่วยผู้ตรวจสอบบัญชีและสำหรับหัวหน้าองค์กรตรวจสอบและทีมตรวจสอบ - ในขณะเดียวกันก็เป็นเครื่องมือในการตรวจสอบคุณภาพงาน

ผู้ตรวจสอบบัญชีควรจัดทำเอกสารโปรแกรมการตรวจสอบ กำหนดขั้นตอนการตรวจสอบแต่ละขั้นตอนที่ดำเนินการด้วยหมายเลขหรือรหัส เพื่อให้สามารถอ้างอิงถึงขั้นตอนเหล่านั้นในเอกสารการทำงานในระหว่างกระบวนการทำงาน

โปรแกรมการตรวจสอบควรได้รับการออกแบบให้เป็นโปรแกรมการทดสอบการควบคุมและเป็นโปรแกรมของขั้นตอนการตรวจสอบที่สำคัญ

โปรแกรมทดสอบการควบคุม - รายการชุดการดำเนินการที่มีวัตถุประสงค์เพื่อรวบรวมข้อมูลเกี่ยวกับการทำงานของการควบคุมภายในและระบบบัญชี การทดสอบการควบคุมช่วยระบุข้อบกพร่องที่มีนัยสำคัญในการควบคุมของกิจการ

ขั้นตอนการตรวจสอบโดยพื้นฐานแล้วเป็นการตรวจสอบโดยละเอียดของการสะท้อนที่ถูกต้องในบันทึกทางบัญชีของการหมุนเวียนและยอดคงเหลือในบัญชี โปรแกรมขั้นตอนการตรวจสอบโดยพื้นฐานแล้วคือรายการการดำเนินการของผู้ตรวจสอบสำหรับการตรวจสอบเฉพาะโดยละเอียดดังกล่าว สำหรับขั้นตอนที่สำคัญ ผู้ตรวจสอบบัญชีควรกำหนดว่าส่วนใดของบันทึกทางบัญชีที่เขาจะตรวจสอบ และจัดทำโปรแกรมการตรวจสอบสำหรับแต่ละส่วนของบันทึกทางบัญชี

ข้อสรุปของผู้สอบบัญชีสำหรับแต่ละส่วนของโปรแกรมการตรวจสอบซึ่งบันทึกไว้ในเอกสารการทำงานเป็นข้อเท็จจริงในการจัดทำรายงานการตรวจสอบและรายงานการตรวจสอบตลอดจนพื้นฐานสำหรับการสร้างความเห็นอย่างเป็นกลางของผู้สอบบัญชีต่องบการเงินของ นิติบุคคลทางเศรษฐกิจ

เมื่อสิ้นสุดกระบวนการวางแผนการตรวจสอบ แผนทั่วไปและโปรแกรมการตรวจสอบจะต้องได้รับการจัดทำเป็นเอกสารและรับรองในลักษณะที่กำหนดโดยองค์กรตรวจสอบ

2. วางแผนการตรวจสอบตามมาตรฐาน ISA 300

2.1 ข้อกำหนดทั่วไปของ ISA 300

มาตรฐานการตรวจสอบระหว่างประเทศ (ISA) ให้หลักการพื้นฐานเดียวกันกับที่ผู้ตรวจสอบทุกคนต้องปฏิบัติตาม กิจกรรมระดับมืออาชีพ- พวกเขาบรรลุเป้าหมายสองเท่า:

การพัฒนาการตรวจสอบในประเทศที่มีระดับความเป็นมืออาชีพต่ำกว่าระดับโลก

เท่าที่จะเป็นไปได้ ให้รวมแนวทางการตรวจสอบในระดับสากลเข้าด้วยกัน

มาตรฐานสากลว่าด้วยการตรวจสอบบัญชี 300 การวางแผนการตรวจสอบงบการเงิน กล่าวถึงความรับผิดชอบของผู้สอบบัญชีในการวางแผนการตรวจสอบงบการเงิน

การวางแผนการตรวจสอบเกี่ยวข้องกับการกำหนดกลยุทธ์การตรวจสอบโดยรวมสำหรับงานตรวจสอบและการพัฒนาแผนการตรวจสอบ

การวางแผนที่เพียงพอช่วยให้บรรลุวัตถุประสงค์การตรวจสอบได้หลายวิธี ซึ่งรวมถึง:

ช่วยให้แน่ใจว่าประเด็นสำคัญของการตรวจสอบได้รับความสนใจอย่างเหมาะสม

ช่วยให้ผู้ตรวจสอบระบุและแก้ไขปัญหาที่อาจเกิดขึ้นได้ทันท่วงที

ช่วยผู้ตรวจสอบในการจัดระเบียบและจัดการงานตรวจสอบอย่างเหมาะสมเพื่อให้มั่นใจว่ามีการดำเนินการอย่างมีประสิทธิผล

ช่วยในการคัดเลือกสมาชิกทีมงานโครงการที่มีระดับความสามารถและความสามารถที่เหมาะสมเพื่อตอบสนองต่อความเสี่ยงที่คาดการณ์ไว้ และในการจัดสรรงานระหว่างสมาชิกในทีมงานโครงการ

อำนวยความสะดวกในการกำกับ กำกับดูแล และทบทวนการทำงานของสมาชิกในทีมโครงการ

ช่วยเหลือตามความจำเป็นในการประสานงานงานที่ดำเนินการโดยผู้ตรวจสอบส่วนประกอบและผู้เชี่ยวชาญ

เป้าหมายของผู้ตรวจสอบบัญชีคือการวางแผนการตรวจสอบเพื่อให้ดำเนินการได้อย่างมีประสิทธิภาพ

ผู้ตรวจสอบบัญชีควรดำเนินการดังต่อไปนี้: ระยะเริ่มแรกข้อตกลงการตรวจสอบปัจจุบัน:

ปฏิบัติตามขั้นตอนที่กำหนดใน ISA 220 การควบคุมคุณภาพสำหรับการตรวจสอบงบการเงิน เกี่ยวกับการคงความสัมพันธ์ของลูกค้าและงานตรวจสอบเฉพาะด้าน

การประเมินการปฏิบัติตามข้อกำหนดทางจริยธรรม รวมถึงความเป็นอิสระ ตามที่กำหนดโดย ISA 220 การควบคุมคุณภาพสำหรับการตรวจสอบงบการเงิน และ

สร้างข้อเท็จจริงที่ว่าเงื่อนไขของงานสอบบัญชีเป็นที่เข้าใจตามที่กำหนดในมาตรฐานการสอบบัญชี รหัส 210 เรื่อง การตกลงในข้อกำหนดของงานสอบบัญชี

ผู้ตรวจสอบบัญชีควรวางแผนลักษณะ ระยะเวลา และขอบเขตในการกำกับดูแลการทำงานของทีมงานโครงการ กำกับดูแลสมาชิกในทีมโครงการ และทบทวนงานที่พวกเขาปฏิบัติ

ผู้ตรวจสอบบัญชีควรรวมไว้ในเอกสารการตรวจสอบ (ISA 230, เอกสารการตรวจสอบ):

กลยุทธ์การตรวจสอบทั่วไป

แผนการตรวจสอบ

การเปลี่ยนแปลงที่สำคัญใดๆ ที่เกิดขึ้นระหว่างการตรวจสอบกลยุทธ์การตรวจสอบโดยรวมหรือแผนการตรวจสอบ และสาเหตุของการเปลี่ยนแปลงดังกล่าว

ผู้ตรวจสอบบัญชีควรดำเนินการต่อไปนี้ก่อนเริ่มงานตรวจสอบครั้งแรก:

ปฏิบัติตามขั้นตอนที่กำหนดใน ISA 220 ที่เกี่ยวข้องกับการยอมรับลูกค้าและงานตรวจสอบเฉพาะด้าน

ติดต่อผู้ตรวจสอบคนก่อนหากมีการเปลี่ยนแปลงผู้ตรวจสอบตามข้อกำหนดทางจริยธรรมที่เหมาะสมภายใต้สถานการณ์

ลักษณะและขอบเขตของความพยายามในการวางแผนจะแตกต่างกันไปขึ้นอยู่กับขนาดและความซับซ้อนของโครงสร้างองค์กรของกิจการ ประสบการณ์ในอดีตของสมาชิกในทีมผู้ปฏิบัติงานตรวจสอบหลักกับกิจการ และการเปลี่ยนแปลงในสถานการณ์ที่พบระหว่างการปฏิบัติงานตรวจสอบ

กระบวนการวางแผนไม่ประกอบด้วยส่วนที่แยกจากกัน แต่มีความต่อเนื่องและวนซ้ำ โดยปกติกระบวนการนี้จะเริ่มเกือบจะในทันทีหลังจากเสร็จสิ้นการตรวจสอบครั้งก่อน (หรือพร้อมกัน) และดำเนินต่อไปจนกระทั่งงานตรวจสอบปัจจุบันเสร็จสิ้น อย่างไรก็ตาม ในการวางแผนการตรวจสอบ ผู้ตรวจสอบบัญชีจะต้องคำนึงถึงระยะเวลาของกิจกรรมบางอย่างและขั้นตอนการตรวจสอบที่จะต้องทำให้เสร็จสิ้นก่อนที่จะดำเนินการตรวจสอบต่อไป ตัวอย่างเช่น การวางแผนรวมถึงความจำเป็นในการพิจารณาประเด็นต่างๆ เช่น:

ขั้นตอนการวิเคราะห์ที่จะดำเนินการเป็นส่วนหนึ่งของการประเมินความเสี่ยง

ได้รับความรู้ทั่วไปเกี่ยวกับ กรอบการกำกับดูแลนำไปใช้กับหัวเรื่องและการปฏิบัติตามข้อกำหนดของฐานนี้

การกำหนดระดับของสาระสำคัญ

การมีส่วนร่วมของผู้เชี่ยวชาญ

ดำเนินการตามขั้นตอนการประเมินความเสี่ยงอื่น ๆ

ผู้สอบบัญชีอาจตัดสินใจหารือเกี่ยวกับองค์ประกอบการวางแผนกับฝ่ายบริหารของกิจการ ซึ่งกระทำเพื่ออำนวยความสะดวกในการดำเนินการและการจัดการงานตรวจสอบ (เช่น เพื่อประสานขั้นตอนการตรวจสอบที่วางแผนไว้บางส่วนกับงานของบุคลากรของกิจการ) แม้ว่าการอภิปรายเหล่านี้จะเกิดขึ้นบ่อยครั้ง แต่ผู้ตรวจสอบยังคงรับผิดชอบต่อกลยุทธ์และแผนการตรวจสอบโดยรวม เมื่อหารือเกี่ยวกับประเด็นต่างๆ ที่รวมอยู่ในกลยุทธ์การตรวจสอบโดยรวมและแผนการตรวจสอบ ควรใช้ความพยายามทุกวิถีทางเพื่อหลีกเลี่ยงไม่ให้ประสิทธิภาพของการตรวจสอบลดลง ตัวอย่างเช่น การหารือเกี่ยวกับลักษณะและช่วงเวลาของวิธีการตรวจสอบโดยละเอียดกับฝ่ายบริหารอาจส่งผลเสียต่อประสิทธิผลในการตรวจสอบโดยการทำให้วิธีการตรวจสอบคาดเดาได้ยากเกินไป

การให้คู่มีส่วนร่วมและสมาชิกหลักอื่นๆ ของทีมผู้ปฏิบัติงานมีส่วนร่วมในการวางแผนการตรวจสอบจะใช้ประโยชน์จากประสบการณ์และความเข้าใจในประเด็นต่างๆ ซึ่งจะช่วยเพิ่มประสิทธิภาพและประสิทธิผลของกระบวนการวางแผน

2.2 ขั้นตอนการวางแผนการตรวจสอบ

ตาม ISA 300 แต่ละขั้นตอนของการวางแผนการตรวจสอบจะมีชุดของขั้นตอนที่เฉพาะเจาะจง

การวางแผนเบื้องต้นดำเนินการในขั้นตอนการทำความรู้จักกับลูกค้าก่อนที่จะสรุปข้อตกลงการตรวจสอบ การวางแผนล่วงหน้าประกอบด้วย:

ความคุ้นเคยทั่วไปกับกิจกรรมทางการเงินและเศรษฐกิจของลูกค้า

การกำหนดองค์ประกอบของผู้เชี่ยวชาญเพื่อทำการตรวจสอบ

การกำหนดระยะเวลาทั้งหมดที่ใช้ในการดำเนินการตรวจสอบ

การปฏิบัติงานตรวจสอบเบื้องต้นตั้งแต่เนิ่นๆ ของงานตรวจสอบที่กำลังดำเนินอยู่จะช่วยผู้ตรวจสอบในการระบุและประเมินเหตุการณ์หรือสถานการณ์ที่อาจส่งผลเสียต่อความสามารถของผู้สอบบัญชีในการวางแผนและปฏิบัติงานตรวจสอบ

การดำเนินกิจกรรมการตรวจสอบเบื้องต้นเหล่านี้ช่วยให้มั่นใจว่าผู้สอบบัญชีวางแผนการปฏิบัติงานตรวจสอบที่:

ในระหว่างการตรวจสอบ ผู้ตรวจสอบบัญชีมีความเป็นอิสระและมีความสามารถที่จำเป็นในการปฏิบัติงานนี้

ไม่มีปัญหาที่เกี่ยวข้องกับความซื่อสัตย์สุจริตของฝ่ายบริหารของกิจการที่จะส่งผลกระทบต่อความปรารถนาของผู้สอบบัญชีที่จะดำเนินการปฏิบัติงานต่อไป

ไม่มีความเข้าใจผิดกับลูกค้าเกี่ยวกับข้อกำหนดของข้อตกลง

ประเด็นที่เกี่ยวข้องกับการคงความสัมพันธ์ของลูกค้าและการปฏิบัติตามข้อกำหนดทางจริยธรรม รวมถึงความเป็นอิสระ ควรได้รับการพิจารณาในระหว่างการปฏิบัติงานตรวจสอบเมื่อมีเงื่อนไขใหม่เกิดขึ้นหรือสถานการณ์เปลี่ยนแปลง

การดำเนินการตามขั้นตอนเบื้องต้นสำหรับทั้งการสานต่อความสัมพันธ์ของลูกค้าและการประเมินการปฏิบัติตามหลักจริยธรรม (รวมถึงความเป็นอิสระ) ในช่วงต้นของงานตรวจสอบที่กำลังดำเนินอยู่ หมายความว่ากระบวนการเหล่านั้นจะเสร็จสิ้นก่อนที่งานสำคัญอื่นๆ จะเสร็จสิ้นภายใต้งานตรวจสอบที่กำลังดำเนินอยู่

สำหรับการตรวจสอบอย่างต่อเนื่อง โดยทั่วไปขั้นตอนเบื้องต้นดังกล่าวจะดำเนินการเกือบจะในทันทีหลังจาก (หรือพร้อมกันกับ) การตรวจสอบครั้งก่อนเสร็จสิ้น

กระบวนการพัฒนากลยุทธ์การตรวจสอบโดยรวมช่วยให้ผู้ตรวจสอบสามารถกำหนดประเด็นต่างๆ เช่น:

ทรัพยากรที่จำเป็นสำหรับการตรวจสอบเฉพาะด้าน เช่น การใช้สมาชิกในทีมผู้ปฏิบัติงานที่มีประสบการณ์ที่เกี่ยวข้องในการทำงานในพื้นที่ที่มีความเสี่ยงสูง หรือการใช้ผู้เชี่ยวชาญเพื่อทำงานในประเด็นที่ซับซ้อน

การจัดสรรทรัพยากรให้กับพื้นที่การตรวจสอบเฉพาะ เช่น จำนวนสมาชิกในทีมโครงการที่ได้รับมอบหมายให้ดูแลการนับสินค้าคงคลัง ณ ตำแหน่งสินค้าคงคลัง ขอบเขตการตรวจสอบงานของผู้ตรวจสอบรายอื่นในกรณีของการตรวจสอบกลุ่ม หรืองบประมาณชั่วโมงการตรวจสอบเพื่อ จัดสรรไปยังพื้นที่ที่มีความเสี่ยงสูง

ระยะเวลาของทรัพยากรเหล่านี้ เช่น ในเหตุการณ์สำคัญในการตรวจสอบหรือวันที่ตัดยอด และ

วิธีการจัดการ กำกับ และกำกับดูแลทรัพยากรเหล่านี้ เช่น เมื่อคาดว่าจะมีการบรรยายสรุปของทีมโครงการและการประชุมซักถาม การตรวจสอบโดยหุ้นส่วนโครงการและผู้จัดการจะดำเนินการอย่างไร (เช่น ในสถานที่หรือนอกสถานที่) และ ว่าจะมีการทบทวนติดตามผลในการดำเนินการตามข้อตกลงหรือไม่

ผู้ตรวจสอบบัญชีควรกำหนดกลยุทธ์การตรวจสอบโดยรวม ซึ่งกำหนดขอบเขต ระยะเวลา และทิศทางของการตรวจสอบ และทำหน้าที่เป็นแนวทางในการพัฒนาแผนการตรวจสอบ

ในการกำหนดกลยุทธ์การตรวจสอบโดยรวม ผู้ตรวจสอบบัญชีควร:

กำหนดลักษณะของข้อตกลงที่กำหนดขอบเขต

กำหนดวัตถุประสงค์ของการรายงานภายใต้ข้อตกลงเพื่อวางแผนระยะเวลาของการตรวจสอบและลักษณะของการสื่อสารที่จำเป็น

พิจารณาปัจจัยต่างๆ ที่มีความสำคัญในการกำกับความพยายามของทีมงานโครงการตามวิจารณญาณทางวิชาชีพของผู้สอบบัญชี

สอบทานผลลัพธ์ของงานเบื้องต้นเกี่ยวกับงานตรวจสอบ และหากจำเป็น ให้พิจารณาว่าความรู้ที่ได้รับจากการปฏิบัติงานของผู้ร่วมงานงานอื่น ๆ สำหรับกิจการนั้นเกี่ยวข้องกับการตรวจสอบหรือไม่ และ

กำหนดลักษณะ เงื่อนไขการใช้งาน และปริมาณทรัพยากรที่จำเป็นในการปฏิบัติตามข้อตกลง

แผนการตรวจสอบมีรายละเอียดมากกว่ากลยุทธ์การตรวจสอบโดยรวม และรวมถึงลักษณะ ระยะเวลา และขอบเขตของขั้นตอนการตรวจสอบที่สมาชิกทีมงานโครงการจะดำเนินการ การวางแผนสำหรับขั้นตอนการตรวจสอบเหล่านี้เกิดขึ้นตลอดการตรวจสอบเมื่อมีการจัดทำแผนการตรวจสอบ

ตัวอย่างเช่น การวางแผนขั้นตอนการตรวจสอบเพื่อประเมินความเสี่ยงมักจะดำเนินการในระยะเริ่มแรกของการตรวจสอบ อย่างไรก็ตาม การวางแผนลักษณะ ระยะเวลา และขอบเขตของขั้นตอนการตรวจสอบเฉพาะนั้นขึ้นอยู่กับผลลัพธ์ของขั้นตอนการประเมินความเสี่ยง ผู้สอบบัญชีอาจเริ่มดำเนินการตามขั้นตอนการตรวจสอบสำหรับธุรกรรมบางประเภท ยอดคงเหลือทางบัญชี และการเปิดเผยข้อมูลจนกว่าจะมากกว่านั้น แผนรายละเอียดการตรวจสอบขั้นตอนการตรวจสอบที่เหลือทั้งหมด

แผนการตรวจสอบควรมีคำอธิบายของ:

ลักษณะ ระยะเวลา และขอบเขตของขั้นตอนการประเมินความเสี่ยงที่วางแผนไว้ ตามที่กำหนดไว้ใน ISA 315 การระบุและการประเมินความเสี่ยงของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญตามความรู้ของกิจการและสภาพแวดล้อม

ลักษณะ ระยะเวลา และขอบเขตของขั้นตอนการตรวจสอบเพิ่มเติมที่วางแผนไว้ในระดับการยืนยัน ตามที่กำหนดไว้ใน ISA 330 การดำเนินการของผู้สอบบัญชีเพื่อตอบสนองต่อความเสี่ยงที่ได้รับการประเมิน

วิธีการตรวจสอบที่วางแผนไว้อื่นๆ ที่ต้องดำเนินการในการปฏิบัติงานเพื่อให้เป็นไปตามข้อกำหนดของ ISA

ผู้ตรวจสอบบัญชีควรปรับปรุงและแก้ไขกลยุทธ์การตรวจสอบโดยรวมและแผนการตรวจสอบตามความจำเป็นในระหว่างการตรวจสอบ

การจัดทำเอกสารกลยุทธ์การตรวจสอบโดยรวมเป็นบันทึกการตัดสินใจที่สำคัญที่จำเป็นในการวางแผนการตรวจสอบอย่างเหมาะสม และทำให้ทีมงานโครงการตระหนักถึงปัญหาที่สำคัญ ตัวอย่างเช่น ผู้ตรวจสอบบัญชีอาจจัดทำสรุปกลยุทธ์การตรวจสอบโดยรวมในรูปแบบของบันทึกที่มีการตัดสินใจที่สำคัญเกี่ยวกับขอบเขต ระยะเวลา และการดำเนินการตรวจสอบโดยรวม

การจัดทำเอกสารแผนการตรวจสอบคือการบันทึกลักษณะ ระยะเวลา และขอบเขตของขั้นตอนการประเมินความเสี่ยงที่วางแผนไว้ ตลอดจนขั้นตอนการตรวจสอบระดับการยืนยันที่ตามมาเพื่อตอบสนองต่อความเสี่ยงที่ประเมิน

เอกสารยังแสดงหลักฐานว่าขั้นตอนการตรวจสอบได้รับการวางแผนอย่างเหมาะสม เพื่อให้สามารถตรวจทานและอนุมัติก่อนดำเนินการได้ ผู้สอบบัญชีอาจใช้โปรแกรมการตรวจสอบมาตรฐานหรือรายการตรวจสอบการตรวจสอบ ซึ่งปรับเปลี่ยนให้เหมาะสมกับสถานการณ์ของงานตรวจสอบ

เอกสารของผู้สอบบัญชีเกี่ยวกับการเปลี่ยนแปลงที่สำคัญที่เกิดขึ้นกับกลยุทธ์การตรวจสอบโดยรวมและแผนการตรวจสอบ และดังนั้นการเปลี่ยนแปลงที่เกิดขึ้นกับลักษณะที่วางแผนไว้ ระยะเวลา และขอบเขตของวิธีการตรวจสอบ ควรอธิบายว่าทำไมจึงมีการเปลี่ยนแปลงที่มีนัยสำคัญ และประกอบด้วยกลยุทธ์และแผนการตรวจสอบโดยรวมที่ ในที่สุดก็ได้รับการยอมรับ

เอกสารยังสะท้อนถึงการตอบสนองที่เหมาะสมต่อการเปลี่ยนแปลงที่สำคัญที่เกิดขึ้นระหว่างการตรวจสอบ

2.3 ข้อควรพิจารณาในการวางแผนการตรวจสอบเพิ่มเติม

ISA 300 สรุปประเด็นเพิ่มเติมต่อไปนี้ของการวางแผนการตรวจสอบ:

1) การเปลี่ยนแปลงการตัดสินใจในการวางแผนระหว่างการตรวจสอบ

จากเหตุการณ์ที่ไม่คาดคิด การเปลี่ยนแปลงเงื่อนไข หรือหลักฐานการตรวจสอบที่ได้รับจากวิธีการตรวจสอบ ผู้สอบบัญชีอาจจำเป็นต้องปรับเปลี่ยนกลยุทธ์การตรวจสอบโดยรวมและแผนการตรวจสอบ ดังนั้น ลักษณะที่วางแผนไว้ ช่วงเวลา และขอบเขตของวิธีการตรวจสอบตาม การประเมินความเสี่ยงที่แก้ไขแล้ว

กรณีนี้อาจเกิดขึ้นเมื่อดึงความสนใจของผู้สอบบัญชีไปยังข้อมูลที่แตกต่างอย่างมีนัยสำคัญจากข้อมูลที่มีอยู่เมื่อผู้สอบบัญชีวางแผนวิธีการตรวจสอบ

ตัวอย่างเช่น ผู้สอบบัญชีอาจได้รับหลักฐานการตรวจสอบจากการใช้วิธีการตรวจสอบเนื้อหาสาระที่ไม่สอดคล้องกับหลักฐานการตรวจสอบที่ได้รับจากการควบคุมการทดสอบ

ลักษณะ ระยะเวลา และขอบเขตในการกำกับงานของทีมงานโครงการ และการกำกับดูแลและทบทวนงานที่ดำเนินการโดยสมาชิกในทีมโครงการจะแตกต่างกันไปขึ้นอยู่กับปัจจัยหลายประการ ได้แก่:

ขนาดและความซับซ้อนของโครงสร้างองค์กรของกิจการ

ขอบเขตการตรวจสอบ

ความเสี่ยงที่ได้รับการประเมินจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ (เช่น การเพิ่มขึ้นของความเสี่ยงที่ประเมินได้จากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญสำหรับพื้นที่การตรวจสอบที่กำหนด มักจะต้องมีการเพิ่มขอบเขตและทิศทางการทำงานของทีมงานโครงการและการกำกับดูแลสมาชิกในทีมงานโครงการให้สอดคล้องกัน เช่นเดียวกับอื่นๆ ทบทวนผลงานอย่างละเอียด)

ความสามารถและความสามารถทางวิชาชีพของสมาชิกของทีมงานโครงการที่ดำเนินการตรวจสอบ

3) ลักษณะลักษณะของกิจการขนาดเล็ก

เมื่อพันธมิตรโครงการดำเนินการตรวจสอบทั้งหมดแล้ว ปัญหาที่เกี่ยวข้องกับการกำกับทีมงานโครงการ การดูแลสมาชิกในทีมโครงการ และการตรวจสอบงานของพวกเขาจะไม่เกิดขึ้นด้วยซ้ำ

ในกรณีเช่นนี้ พันธมิตรโครงการซึ่งได้ดำเนินงานทั้งหมดเป็นการส่วนตัวแล้ว ตระหนักถึงประเด็นที่เกี่ยวข้องทั้งหมด

การสร้างความเห็นอย่างเป็นกลางเกี่ยวกับความเหมาะสมของการใช้วิจารณญาณที่เกิดขึ้นระหว่างการตรวจสอบอาจทำให้เกิดปัญหาในทางปฏิบัติได้หากบุคคลคนเดียวกันได้ดำเนินการตรวจสอบทั้งหมดด้วย

ในกรณีที่มีเรื่องที่ซับซ้อนมากหรือผิดปกติซึ่งการตรวจสอบดำเนินการโดยผู้ประกอบวิชาชีพรายเดียว แนะนำให้วางแผนขอคำแนะนำจากผู้ตรวจสอบบัญชีรายอื่นที่มีประสบการณ์ที่จำเป็นหรือจากองค์กรบัญชีวิชาชีพ

ในแง่ของแผนการตรวจสอบ อาจใช้โปรแกรมการตรวจสอบมาตรฐานหรือรายการตรวจสอบ ขึ้นอยู่กับสมมติฐานว่ามีกิจกรรมการควบคุมจำนวนเล็กน้อยที่จะดำเนินการ ดังที่น่าจะเป็นกรณีในองค์กรธุรกิจขนาดเล็ก โดยมีเงื่อนไขว่ากิจกรรมดังกล่าว สอดคล้องกับสถานการณ์ของงาน รวมถึงการประเมินความเสี่ยงของผู้สอบบัญชี

4) ประเด็นเพิ่มเติมเฉพาะสำหรับงานตรวจสอบหลัก

วัตถุประสงค์ของการวางแผนการตรวจสอบจะเหมือนกันสำหรับทั้งการตรวจสอบเบื้องต้นและการตรวจสอบที่เกิดซ้ำ

อย่างไรก็ตาม ในการตรวจสอบเบื้องต้น ผู้สอบบัญชีอาจจำเป็นต้องเพิ่มปริมาณงานการวางแผน เนื่องจากผู้สอบบัญชีไม่มีประสบการณ์ในอดีตกับกิจการที่ปกติจะพิจารณาเมื่อวางแผนงานที่เกิดซ้ำ

สำหรับการตรวจสอบเบื้องต้น ผู้สอบบัญชีอาจพิจารณาประเด็นเพิ่มเติมในการพัฒนากลยุทธ์การตรวจสอบโดยรวมและแผนการตรวจสอบ ได้แก่:

เว้นแต่จะมีข้อห้ามตามกฎหมายหรือ กฎระเบียบการมีปฏิสัมพันธ์กับผู้ตรวจสอบบัญชีคนก่อน เช่น การตรวจสอบเอกสารการทำงานของผู้ตรวจสอบบัญชีคนก่อน

เรื่องสำคัญทั้งหมด (รวมถึงการประยุกต์ใช้หลักการบัญชีหรือมาตรฐานการตรวจสอบและการรายงานทางการเงิน) ที่มีการหารือกับฝ่ายบริหารเกี่ยวกับการแต่งตั้งผู้สอบบัญชีครั้งแรก การสื่อสารเรื่องเหล่านั้นไปยังผู้มีหน้าที่ในการกำกับดูแล และผลกระทบของเรื่องเหล่านั้นต่อ การตรวจสอบกลยุทธ์โดยรวมและแผนการตรวจสอบ

ขั้นตอนการตรวจสอบที่จำเป็นเพื่อให้ได้หลักฐานการตรวจสอบที่เพียงพอและเหมาะสมเกี่ยวกับยอดดุลยกมา

ขั้นตอนอื่นที่ระบบการควบคุมคุณภาพของสำนักงานกำหนดสำหรับงานตรวจสอบเบื้องต้น (เช่น ระบบการควบคุมคุณภาพของสำนักงานอาจกำหนดให้ต้องมีส่วนร่วมของหุ้นส่วนหรือพนักงานอาวุโสรายอื่นเพื่อทบทวนกลยุทธ์การตรวจสอบโดยรวมก่อนดำเนินการขั้นตอนการตรวจสอบที่สำคัญ หรือทบทวนรายงานก่อนที่จะดำเนินการตรวจสอบ) ได้รับการออก)

บทสรุป

ในเรื่องนี้ งานหลักสูตรได้ข้อสรุปเกี่ยวกับเป้าหมายที่เกี่ยวข้องที่กำหนดไว้ตั้งแต่เริ่มต้นงาน

งานหลักสูตรครอบคลุมการทำงานของการวางแผนการตรวจสอบและข้อกำหนดตามมาตรฐานการตรวจสอบระหว่างประเทศ 300 “การวางแผนการตรวจสอบงบการเงิน”

บทแรกครอบคลุมประเด็นทางทฤษฎีของการวางแผนการตรวจสอบ มีการให้คำจำกัดความของแนวคิดของการวางแผนการตรวจสอบซึ่งประกอบด้วยการกำหนดกลยุทธ์และยุทธวิธีการเลือกขั้นตอนและวิธีการที่ช่วยให้บรรลุเป้าหมายอย่างมีประสิทธิผลสูงสุด - การยืนยันความน่าเชื่อถือของงบการเงิน

ดังนั้นจึงแสดงให้เห็นว่าการวางแผนการตรวจสอบเป็นหนึ่งในขั้นตอนที่สำคัญที่สุดของการตรวจสอบ

นอกจากนี้ในบทแรกยังระบุขั้นตอนของการวางแผนการตรวจสอบซึ่งรวมถึงการวางแผนล่วงหน้าด้วย การจัดทำและจัดทำแผนทั่วไป การจัดทำและจัดทำแผนการตรวจสอบ

บทที่สองกล่าวถึงการวางแผนการตรวจสอบตามมาตรฐานสากลว่าด้วยการตรวจสอบ 300 การวางแผนการตรวจสอบงบการเงิน วัตถุประสงค์ของงานของผู้สอบบัญชี การกระทำของผู้สอบบัญชีเกี่ยวกับงานตรวจสอบการรายงาน การพึ่งพาลักษณะและขนาดของงานวางแผนกับขนาดและความซับซ้อนของโครงสร้างองค์กรของกิจการ ประสบการณ์ในอดีต การเปลี่ยนแปลงที่เกิดขึ้นในสถานการณ์ที่เกิดขึ้นในระหว่าง มีการพิจารณาการดำเนินการตามข้อตกลงการตรวจสอบ

นอกจากนี้ บทที่สองยังระบุขั้นตอนการตรวจสอบที่จำเป็นในทุกขั้นตอนของการวางแผน (การวางแผนล่วงหน้า การพัฒนากลยุทธ์การตรวจสอบโดยรวม และแผนการตรวจสอบ) และกำหนดเอกสารประกอบของกลยุทธ์การตรวจสอบโดยรวมและแผนการตรวจสอบ นอกจากนี้ ยังมีการพิจารณาเพิ่มเติมบางประการสำหรับการวางแผนการตรวจสอบตามมาตรฐาน ISA 300

รายชื่อแหล่งที่มาที่ใช้

1 Zharylgasova B.T., Suglobov A.E. มาตรฐานการตรวจสอบระหว่างประเทศ: หนังสือเรียน. - อ.: KNORUS, 2550. - 400 น.

2 Sheshukova T.G., Gorodilov M.A. การตรวจสอบ: ทฤษฎีและการปฏิบัติของการประยุกต์มาตรฐานสากล: หนังสือเรียน - อ.: การเงินและสถิติ, 2548. - 184 น.

3 เอโรเฟเอวา วี.เอ. การตรวจสอบ บันทึกการบรรยาย - ม.: Yurayt, 2010. - 199 น.

4 ลุคยันชุก U.R. การตรวจสอบ - อ.: Allel-2000, 2554. - 64 น.

5 Kamzolov V.A., Radachinsky V.I. การตรวจสอบ - อ.: Allel-2000, 2548. - 64 น.

6 โมโรโซวา Zh.A. การวางแผนในการตรวจสอบ คู่มือการปฏิบัติ- - NalogInform, 2550. - 93 น.

7 โซโคโลวา อี.เอส., ซิตนอฟ เอ.เอ. มาตรฐานการตรวจสอบระหว่างประเทศ อ.: MFPA, 2547. - 54 น.

8 Sheremet A.D., ชุด V.P. การตรวจสอบ: หนังสือเรียน. - อ.: INFRA-M, 2549. - 448 หน้า

9 เอส.พี. ซูโวโรวา, N.V. ปารุชินา, E.V. กัลคิน่า. มาตรฐานการตรวจสอบระหว่างประเทศ: หนังสือเรียน. - อ.: สำนักพิมพ์ "ฟอรัม": INFRA-M, 2550 - 320 หน้า

10 การรวบรวมมาตรฐานสากลด้านการตรวจสอบและการควบคุมคุณภาพ - อัลมาตี, 2009. - 985 หน้า.

11 การรวบรวมมาตรฐานสากลด้านการตรวจสอบ การประกัน และจริยธรรม - อัลมาตี 2550 - 1260 น.

12 คอนคอฟ วี.ไอ. มาตรฐานการตรวจสอบระหว่างประเทศ: หนังสือเรียน. - Arkhangelsk: สำนักพิมพ์ ASTU, 2550 - 226 หน้า

13 อาร์คาโรวา ซ.พี. มาตรฐานการตรวจสอบระหว่างประเทศ (ISA): ซับซ้อนด้านการศึกษาและระเบียบวิธี - อ.: สำนักพิมพ์. ศูนย์ EAOI, 2551. - 104 น.

โพสต์บน Allbest.ru

เอกสารที่คล้ายกัน

สาระสำคัญ เป้าหมาย และวัตถุประสงค์ของกิจกรรมการตรวจสอบและการตรวจสอบ เนื้อหาการวางแผนการตรวจสอบเบื้องต้น การก่อสร้างระบบควบคุมภายใน การวางแผนการตรวจสอบในสภาพแวดล้อมที่ใช้คอมพิวเตอร์ วิธีการตรวจสอบงบการเงิน

งานหลักสูตรเพิ่มเมื่อวันที่ 19/06/2558

ดูแลคุณภาพงานของสำนักงานสอบบัญชีให้เป็นไปตามข้อกำหนดของมาตรฐานสากล ความรับผิดชอบของผู้สอบบัญชีในการจัดการกับการฉ้อโกงและข้อผิดพลาดระหว่างการตรวจสอบงบการเงิน การตรวจสอบความรู้เชิงประเมิน วัตถุประสงค์ของการควบคุมการตรวจสอบ

ทดสอบเพิ่มเมื่อ 02/12/2010

หลักเกณฑ์มาตรฐานการตรวจสอบ การประเมิน FPSAD 1 “วัตถุประสงค์และหลักการพื้นฐานของการตรวจสอบงบการเงิน (การบัญชี)” และ ISA 200 “วัตถุประสงค์ทั่วไปของผู้ตรวจสอบอิสระและการดำเนินการตรวจสอบตามมาตรฐานการตรวจสอบระหว่างประเทศ”

บทคัดย่อ เพิ่มเมื่อ 12/13/2554

แนวคิดการตรวจสอบหลักการวางแผน แหล่งที่มาของการได้รับข้อมูลเกี่ยวกับองค์กร จัดทำแผนการตรวจสอบทั่วไป โปรแกรมทดสอบการควบคุม การคำนวณระดับความเสี่ยงเพื่อการวางแผน แผนตัวอย่างการตรวจสอบสินทรัพย์ถาวร

งานหลักสูตร เพิ่มเมื่อ 25/10/2555

หลักการและขั้นตอนการวางแผน กิจกรรมการดำเนินการตรวจสอบและให้บริการที่เกี่ยวข้องดำเนินการโดยองค์กรตรวจสอบและผู้ตรวจสอบรายบุคคล การวางแผนเบื้องต้น การจัดทำ และการจัดทำแผนทั่วไป โปรแกรมการตรวจสอบ

บทคัดย่อ เพิ่มเมื่อ 26/10/2552

สาระสำคัญของกิจกรรมการตรวจสอบและการตรวจสอบเป้าหมายและวัตถุประสงค์ การกำหนดกลยุทธ์การตรวจสอบ การวางแผนการตรวจสอบ การจัดทำแผนและโปรแกรมการตรวจสอบทั่วไป สิทธิและความรับผิดชอบของผู้ตรวจสอบบัญชี เรื่องและวัตถุประสงค์ของการควบคุมการตรวจสอบ

บทคัดย่อเพิ่มเมื่อ 28/09/2549

แนวคิด เป้าหมาย และภาวะเศรษฐกิจของการตรวจสอบ ประเภทของงานในกิจกรรมการตรวจสอบ ลักษณะทางประวัติศาสตร์ของการเกิดขึ้นและการพัฒนาการตรวจสอบในรัสเซียและต่างประเทศ มาตรฐานการตรวจสอบระหว่างประเทศ การจำแนกมาตรฐานการตรวจสอบ

งานหลักสูตรเพิ่มเมื่อ 25/02/2553

คุณสมบัติของการวางแผนการตรวจสอบงบการเงิน (การบัญชี) ขององค์กร แนวคิดเรื่องความมีสาระสำคัญในการตรวจสอบ วิธีการกำหนดระดับ สาระสำคัญและประเภทของความเสี่ยงในการตรวจสอบ การประเมินระบบบัญชีและการควบคุมภายในระหว่างการตรวจสอบ

บทคัดย่อเพิ่มเมื่อ 30/06/2010

คุณสมบัติลักษณะของการตรวจสอบตามกฎหมายของรัฐบาลกลาง "ในกิจกรรมการตรวจสอบ" ความแตกต่างระหว่างการตรวจสอบและการตรวจสอบ ขอบเขตงานของผู้สอบบัญชี แนวคิดการตรวจสอบภายในตามมาตรฐานการตรวจสอบของสหพันธรัฐรัสเซีย “ศึกษาและใช้งานตรวจสอบภายใน”

ทดสอบเพิ่มเมื่อ 11/04/2012

ความแตกต่างระหว่างการตรวจสอบและการบัญชี ประเภทของการตรวจสอบ ประเภทของการตรวจสอบ วัตถุประสงค์ และวัตถุประสงค์ มาตรฐานการตรวจสอบ กิจกรรมการตรวจสอบในยูเครน การวางแผนการตรวจสอบ ขั้นตอนและขอบเขตของการตรวจสอบ ขั้นตอนการตรวจสอบ หลักฐานการตรวจสอบ

หัวข้อ: ISA 300 การวางแผนการตรวจสอบงบการเงิน

พิมพ์: ทดสอบ- ขนาด: 83.73K | ดาวน์โหลด: 56 | เพิ่มเมื่อ 04/03/60 เวลา 10:14 | คะแนน: 0 | การทดสอบเพิ่มเติม

มหาวิทยาลัย: มหาวิทยาลัยการเงิน

ปีและเมือง: มอสโก 2016

ISA 300 การวางแผนการตรวจสอบงบการเงิน 3

รายการข้อมูลอ้างอิงที่ใช้... 13

ISA 300 การวางแผนการตรวจสอบงบการเงิน

ในอาณาเขตของสหพันธรัฐรัสเซียมีการใช้มาตรฐานการตรวจสอบระหว่างประเทศซึ่งเป็นที่ยอมรับโดยสหพันธ์นักบัญชีระหว่างประเทศและได้รับการยอมรับในลักษณะที่กำหนดโดยรัฐบาลสหพันธรัฐรัสเซียซึ่งสอดคล้องกับข้อกำหนดของกฎหมายของรัฐบาลกลาง "ในกิจกรรมการตรวจสอบ" ( ฉบับที่ 307-FZ ลงวันที่ 30 ธันวาคม 2551 (แก้ไขเพิ่มเติมเมื่อ 2 ตุลาคม 2559)

ยิ่งไปกว่านั้น ตั้งแต่ปี 2560 เพื่อดำเนินการตรวจสอบบัญชี (การเงิน) ที่จัดทำขึ้นสำหรับรอบระยะเวลาการรายงานใด ๆ จำเป็นต้องใช้มาตรฐานการตรวจสอบระหว่างประเทศที่กำหนดโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 24 ตุลาคม 2559 ฉบับที่ 192n ลงวันที่ 9 พฤศจิกายน 2559 ฉบับที่ 207n และหากข้อตกลงในการดำเนินการตรวจสอบบัญชี (การเงิน) ขององค์กรได้ข้อสรุปก่อนวันที่ 01/01/2560 การตรวจสอบสามารถดำเนินการได้ตามมาตรฐานที่ มีผลใช้บังคับก่อนที่ ISA เหล่านี้จะมีผลใช้บังคับ

โปรดทราบว่ากฎของรัฐบาลกลาง (มาตรฐาน) ของกิจกรรมการตรวจสอบ (FPSAD) ได้รับการพัฒนาก่อนหน้านี้ตาม ISA แต่ช้ากว่ากระบวนการปรับปรุง ISA ที่เกิดขึ้นเองมาก ดังนั้น 24 FPSAD จาก 38 รายการที่มีผลบังคับใช้ในปัจจุบันจึงสอดคล้องกับ ISA เวอร์ชันล้าสมัยซึ่งมีผลบังคับใช้สำหรับการตรวจสอบงบการเงินสำหรับรอบระยะเวลาที่เริ่มต้นในหรือหลังวันที่ 15 ธันวาคม 2547 เก้า - มีผลบังคับใช้สำหรับการตรวจสอบงบการเงินสำหรับรอบระยะเวลาเริ่มต้น ในหรือหลังวันที่ 15 ธันวาคม 2552 ห้า - มีผลบังคับใช้สำหรับรอบระยะเวลาการรายงานที่เริ่มในหรือหลังวันที่ 15/06/2548 หรือ 12/15/2549, .

ขอให้เราระลึกว่าในปัจจุบัน ชุดเอกสาร ISA ประกอบด้วยมาตรฐาน 49 ฉบับ รวมถึงมาตรฐานการควบคุมคุณภาพ มาตรฐานการตรวจสอบ มาตรฐานการสอบทาน มาตรฐานสำหรับงานให้ความเชื่อมั่นอื่นๆ ตลอดจนมาตรฐานสำหรับการให้บริการที่เกี่ยวข้อง

ขั้นตอนการวางแผนการตรวจสอบกำหนดโดย ISA 300 “การวางแผนการตรวจสอบงบการเงิน” และ FSAD ฉบับที่ 3 “การวางแผนการตรวจสอบ”

ISA 300 “การวางแผนการตรวจสอบงบการเงิน” รวมถึง: บทนำ การวางแผนการตรวจสอบ แผน (โปรแกรมการตรวจสอบ) ควบคุมการวางแผนการตรวจสอบงบการเงิน ความจำเป็นในการวางแผนถูกกำหนดโดยเป้าหมายของประสิทธิภาพการตรวจสอบ

มาตรฐานการตรวจสอบระหว่างประเทศ (ISA) 300 เรื่องการวางแผนการตรวจสอบงบการเงิน ควรอ่านร่วมกับ ISA 200 วัตถุประสงค์สำคัญของผู้ตรวจสอบอิสระ และการดำเนินการตรวจสอบตามมาตรฐานสากลด้านการตรวจสอบ

นอกจากนี้ เราสังเกตว่าข้อดีในทางปฏิบัติหลักประการหนึ่งของ ISA คือการมีอยู่ของตัวอ้างอิงโยงที่รวมอยู่ในข้อความของ ISA เองหรือในเชิงอรรถในนั้น ซึ่งช่วยให้ผู้ตรวจสอบสามารถจัดลำดับความสำคัญของการประยุกต์ใช้มาตรฐานเฉพาะในระหว่างการตรวจสอบ ในขณะที่ FPSAD มีการอ้างอิงโยงหายไปเพราะว่า เอกสารกำกับดูแลซึ่งดำเนินงานในสหพันธรัฐรัสเซีย ไม่ใช่เรื่องปกติที่จะต้องมีการอ้างอิงโยง

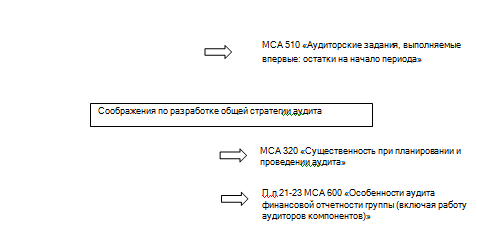

ตามกฎแล้ว FPSAD แต่ละรายการมีข้อกำหนดและคำแนะนำที่เกี่ยวข้องกับพื้นที่หนึ่งของการตรวจสอบ โดยไม่ระบุลำดับของการใช้งานในระหว่างการปฏิบัติงาน เช่น มาตรฐานแยกต่างหากเกี่ยวกับเอกสารกำกับ ตัวอย่าง ขั้นตอนการวิเคราะห์ การยืนยันจากภายนอก ผู้ที่เกี่ยวข้อง สาระสำคัญ และอื่นๆ ใน ISAs การเชื่อมโยงไปยังเวลาที่มีการใช้มาตรฐานใดมาตรฐานหนึ่งโดยผู้ตรวจสอบบัญชีจะถูกนำไปใช้ผ่านตัวอ้างอิงโยงในมาตรฐานนั้น (รูป):

ข้าว. แนวทางที่อิงตามความเสี่ยงเมื่อวางแผนการตรวจสอบงบการเงิน (ตาม ISA 300 และ ISA อื่น ๆ )

ตัวเลขดังกล่าวแสดงให้เห็นข้อกำหนดและคำแนะนำตามมาตรฐานสากลที่ควรปฏิบัติตาม ยกเว้น ISA 300 “การวางแผนการตรวจสอบงบการเงิน” ในระหว่างการวางแผนการตรวจสอบ

การปฏิบัติตามแนวทางตามความเสี่ยงช่วยให้ผู้ตรวจสอบดำเนินการตรวจสอบได้อย่างมีประสิทธิผลและประสิทธิผลมากขึ้น ความเข้าใจของผู้สอบบัญชีเกี่ยวกับความเสี่ยงของกิจกรรมทางธุรกิจของกิจการที่ได้รับการตรวจสอบช่วยเพิ่มความเป็นไปได้อย่างมากในการระบุความเสี่ยงของการแสดงข้อมูลข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญในงบการเงิน ก่อนที่แนวทางที่อิงตามความเสี่ยงจะสะท้อนให้เห็นใน ISA ผู้ตรวจสอบตามวิจารณญาณทางวิชาชีพของพวกเขา มักจะเลือกประเด็นการรายงานที่สำคัญที่สุดจากมุมมองเชิงปริมาณ ซึ่งเป็นความผิดขั้นพื้นฐาน เนื่องจากมีอยู่เสมอและมีความน่าจะเป็นอยู่ ของการละเมิดหลักฐาน "ความสมบูรณ์" เช่น ไม่สะท้อนถึงยอดคงเหลือในบัญชี ธุรกรรมทางธุรกิจ และการเปิดเผยข้อมูลอย่างครบถ้วน ด้วยเหตุนี้ พื้นที่ที่ไม่ได้รับเลือกสำหรับการตรวจสอบเนื่องจากการประเมินมูลค่าไม่มีนัยสำคัญ อาจมีการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงที่มีนัยสำคัญซึ่งหลุดพ้นจากความสนใจของผู้สอบบัญชี

ISA 300 เรื่องการวางแผนการตรวจสอบงบการเงิน ได้สรุปขอบเขตของมาตรฐานนี้โดยระบุว่ามาตรฐานนี้ใช้กับงานตรวจสอบที่เกิดขึ้นซ้ำ และจัดให้มีหมายเหตุเพิ่มเติมที่เกี่ยวข้องกับงานตรวจสอบครั้งแรกแยกต่างหาก บทบาทจะถูกระบุ (การพัฒนากลยุทธ์การตรวจสอบทั่วไปสำหรับการมอบหมายและการจัดทำแผนการตรวจสอบ) ระยะเวลาการวางแผนวันที่มีผล (ตั้งแต่วันที่ 15/12/2552)

มาตรฐานการสอบบัญชีฉบับนี้สะท้อนถึงวัตถุประสงค์ดังต่อไปนี้ - วัตถุประสงค์ของผู้ตรวจสอบบัญชีคือการวางแผนการตรวจสอบเพื่อให้ดำเนินการได้อย่างมีประสิทธิผล

ข้อกำหนดมีการระบุไว้ รวมถึง การกระทำของผู้สอบบัญชีในการทำงานเบื้องต้นตามที่ได้รับมอบหมาย กิจกรรมการวางแผนมีการระบุไว้ เอกสารรวมถึง มีการอ้างอิงถึง ISA 230 “เอกสารการตรวจสอบ”, ISA 220 “การควบคุมคุณภาพในการตรวจสอบงบการเงิน”

มีการนำเสนอคำแนะนำการใช้งานและเอกสารอธิบายอื่น ๆ และมีภาคผนวก - ข้อควรพิจารณาในการพัฒนากลยุทธ์การตรวจสอบโดยรวม

โปรดทราบว่า ISA 300 “การวางแผนการตรวจสอบงบการเงิน” กำหนดไว้ใน 12 หน้า ซึ่งสอดคล้องกับมาตรฐานการตรวจสอบของรัสเซีย ได้แก่ มาตรฐานการตรวจสอบ 3 “การวางแผนการตรวจสอบ” ซึ่งกำหนดไว้เพียง 2 หน้าเท่านั้น เหล่านั้น. ผลการเปรียบเทียบอย่างเป็นทางการของมาตรฐานเหล่านี้แสดงให้เห็นว่า อะนาล็อกรัสเซียมาตรฐานสากลมีความกระชับมากขึ้น ส่งผลให้สั้นลงถึงหกเท่า เพื่อให้เข้าใจถึงสาเหตุของความแตกต่างนี้ ลองพิจารณาเปรียบเทียบโครงสร้างและเนื้อหาของมาตรฐานเหล่านี้ในรูปแบบของตารางวิเคราะห์ (ตาราง):

เปรียบเทียบมาตรฐานการวางแผนตาม ISA 300 และ PSAD 3

|

ISA 300 การวางแผนการตรวจสอบงบการเงิน |

PSAD 3 “การวางแผนการตรวจสอบ” |

|

|

การแนะนำ |

ขอบเขตการใช้งาน |

การแนะนำ |

|

บทบาทและช่วงเวลาของการวางแผน |

||

|

วันที่มีผลบังคับใช้ |

||

|

ความต้องการ |

||

|

การวางแผนกิจกรรม |

การวางแผนการทำงาน |

|

|

เอกสารประกอบ |

||

|

แผนการตรวจสอบทั่วไป |

||

|

โปรแกรมตรวจสอบ |

||

|

การเปลี่ยนแปลงแผนและโปรแกรมการตรวจสอบโดยรวม |

||

|

การประยุกต์ใช้ในทางปฏิบัติและวัสดุอธิบายอื่น ๆ |

บทบาทและช่วงเวลาของการวางแผน |

|

|

การมีส่วนร่วมของสมาชิกทีมตรวจสอบที่สำคัญ |

||

|

กิจกรรมเตรียมความพร้อมสำหรับการมอบหมายงาน |

||

|

การวางแผนกิจกรรม |

||

|

เอกสารประกอบ |

||

|

ตัวเลือกงาน |

||

|

วัตถุประสงค์ในการรายงาน ระยะเวลาการตรวจสอบ และลักษณะการสื่อสาร |

||

|

ข้อเท็จจริงที่สำคัญ กิจกรรมการเตรียมการสำหรับการมอบหมายงาน และข้อมูลที่ได้รับระหว่างการปฏิบัติงานที่ได้รับมอบหมายอื่นๆ |

||

|

ลักษณะ ช่วงเวลา และขอบเขตของทรัพยากร |

||

การศึกษาเนื้อหาของทั้งสองมาตรฐานอย่างละเอียดยิ่งขึ้นช่วยให้เราสามารถประเมินความแตกต่างเชิงคุณภาพในการกำหนดมาตรฐานในแง่ของ กฎเกณฑ์ระหว่างประเทศและในประเทศ พวกเขาเดือดลงไปที่ความจริงที่ว่าเอกสารในประเทศเป็นเอกสารกรอบในขณะที่เอกสารระหว่างประเทศมีคำแนะนำโดยละเอียดที่ชัดเจนซึ่งอธิบายถึงความแตกต่างและการดำเนินการตามลำดับหลายประการที่เชื่อมโยงกับข้อเฉพาะของมาตรฐานอื่น ๆ ซึ่งข้อกำหนดจะต้องปฏิบัติตามในกรณีใดกรณีหนึ่ง

ISA 300 เรื่องการวางแผนการตรวจสอบงบการเงิน กำหนดการพัฒนากลยุทธ์โดยรวมและแนวทางโดยละเอียดเกี่ยวกับลักษณะที่คาดหวัง ช่วงเวลา และขอบเขตของการตรวจสอบ เพื่อลดความเสี่ยงในการตรวจสอบให้อยู่ในระดับต่ำที่ยอมรับได้ การวางแผนที่เหมาะสมช่วยให้แน่ใจว่าประเด็นการตรวจสอบที่สำคัญทั้งหมดได้รับความสนใจอย่างเหมาะสม และปัญหาที่อาจเกิดขึ้นได้รับการระบุและแก้ไขปัญหา ผู้ที่รับผิดชอบงานตรวจสอบมีส่วนร่วมในกระบวนการวางแผน การตรวจสอบจะต้องดำเนินการอย่างมีประสิทธิภาพและทันเวลา

การวางแผนงานตรวจสอบเป็นกระบวนการต่อเนื่อง การวางแผนเบื้องต้นควรให้ความมั่นใจว่าผู้ตรวจสอบบัญชีได้พิจารณาเหตุการณ์และสถานการณ์ต่างๆ ที่อาจส่งผลเสียต่อความสามารถในการดำเนินการตรวจสอบในลักษณะที่ช่วยลดความเสี่ยงในการตรวจสอบให้อยู่ในระดับต่ำที่ยอมรับได้ จากผลของการวางแผนเบื้องต้น กลยุทธ์การตรวจสอบโดยรวมได้รับการพัฒนาเพื่อช่วยผู้ตรวจสอบในการกำหนดลักษณะ ช่วงเวลา และปริมาณของทรัพยากรที่จำเป็นในการปฏิบัติตามเงื่อนไขทั้งหมดของงานตรวจสอบ

หลังจากนำกลยุทธ์การตรวจสอบมาใช้แล้ว กลยุทธ์การตรวจสอบจะได้รับการพัฒนาในรูปแบบของแผน (โปรแกรม) แบบละเอียด ตาม ISA 300 การวางแผนการตรวจสอบงบการเงิน การวางแผนการตรวจสอบทำให้คุณสามารถ:

ระบุส่วนที่สำคัญที่สุดของการตรวจสอบ

กระจายปริมาณงานระหว่างผู้ตรวจสอบอย่างมีประสิทธิภาพ

กำหนดขนาดของกิจการ ความซับซ้อนของการตรวจสอบ

รับความรู้เกี่ยวกับธุรกิจของลูกค้า

ระบุเหตุการณ์และรายการที่สำคัญที่มีผลกระทบต่องบการเงิน

รูปแบบและเนื้อหาของแผนการตรวจสอบอาจแตกต่างกันไปขึ้นอยู่กับขนาดของธุรกิจของกิจการทางเศรษฐกิจ ปัญหาการตรวจสอบ; เทคนิคและเทคโนโลยีเฉพาะที่ผู้ตรวจสอบใช้ในกระบวนการตรวจสอบ ผู้ตรวจสอบบัญชีอาจหารือเกี่ยวกับองค์ประกอบของแผนการตรวจสอบและขั้นตอนการตรวจสอบเฉพาะกับฝ่ายบริหารของลูกค้าเพื่อประสานงานกิจกรรมของเขากับงานของบุคลากรของลูกค้าเพื่อให้มั่นใจถึงประสิทธิผลของการตรวจสอบ อย่างไรก็ตาม ผู้ตรวจสอบยังคงมีความรับผิดชอบต่อแผนการตรวจสอบและแผนงาน

ตามข้อกำหนดของ ISA 300 “การวางแผนการตรวจสอบงบการเงิน” แผนการตรวจสอบประกอบด้วยส่วนต่างๆ ดังต่อไปนี้

ความเข้าใจทางธุรกิจ: สะท้อนถึงปัจจัยทางเศรษฐกิจโดยทั่วไปและสภาวะอุตสาหกรรมที่ส่งผลกระทบต่อธุรกิจของกิจการ ลักษณะสำคัญของกิจการ ธุรกิจ ผลลัพธ์ของกิจกรรมทางการเงินและเศรษฐกิจ และข้อกำหนดสำหรับการรายงาน รวมถึงการเปลี่ยนแปลงที่เกิดขึ้นนับตั้งแต่วันที่ตรวจสอบครั้งก่อน ระดับทั่วไปของความสามารถในการจัดการ

การทำความเข้าใจสภาพแวดล้อมและการควบคุมภายใน: นโยบายการบัญชีและการเปลี่ยนแปลง ผลกระทบของกฎเกณฑ์การบัญชีหรือการตรวจสอบใหม่ ความรู้ที่สะสมของผู้ตรวจสอบเกี่ยวกับ SBU และ ICS ตลอดจนความสนใจที่เกี่ยวข้องซึ่งคาดว่าจะจ่ายให้กับการทดสอบควบคุมและขั้นตอนที่สำคัญ

ความเสี่ยงและสาระสำคัญ: การประเมินความเสี่ยงของระบบควบคุมที่คาดหวัง ตลอดจนการระบุขอบเขตการตรวจสอบที่สำคัญ การกำหนดระดับที่มีสาระสำคัญเพื่อวัตถุประสงค์ในการตรวจสอบ ความเป็นไปได้ของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ รวมถึงการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงในอดีต หรือการฉ้อโกง การระบุขอบเขตการบัญชีที่ซับซ้อน รวมถึงความรู้ที่เกี่ยวข้องกับการประเมินมูลค่า การเปลี่ยนแปลงที่เป็นไปได้ในการเน้นไปที่ขอบเขตการตรวจสอบเฉพาะ ผลกระทบของเทคโนโลยีสารสนเทศต่อการตรวจสอบ งานของหน่วยงานตรวจสอบภายในและผลกระทบที่คาดว่าจะมีต่อกระบวนการตรวจสอบภายนอก

ลักษณะ ระยะเวลา และขอบเขตของกระบวนการ: การมีส่วนร่วมของผู้ตรวจสอบอื่นในการตรวจสอบส่วนประกอบ เช่น สาขา บริษัทสาขา และแผนกต่างๆ

การประสานงานทิศทางการทำงาน การกำกับดูแลและการวิเคราะห์: การมีส่วนร่วมของผู้เชี่ยวชาญ

ด้านอื่นๆ เช่น ข้อกำหนดด้านบุคลากร ความเป็นไปได้ที่สมมติฐานการดำเนินงานต่อเนื่องขององค์กรอาจถูกตั้งคำถาม ฯลฯ

การวิเคราะห์เปรียบเทียบมาตรฐานการตรวจสอบระหว่างประเทศ ISA 300 “การวางแผนการตรวจสอบงบการเงิน” กับมาตรฐานการตรวจสอบของรัสเซีย FSAD หมายเลข 3 “การวางแผนการตรวจสอบ” แสดงอยู่ในตาราง:

ในความเป็นธรรม จะต้องยอมรับว่ามาตรฐานของรัฐบาลกลางรุ่นที่สาม (FSAD) มีความใกล้เคียงกันมากขึ้น มาตรฐานสากลแต่ถึงแม้จะไม่เฉพาะเจาะจงเพียงพอและมักมีลักษณะเป็นการประกาศอย่างชัดเจน อย่างไรก็ตามคุณภาพของข้อความในเวอร์ชันรัสเซียลดลงอย่างเห็นได้ชัดเมื่อเทียบกับมาตรฐานของรุ่นแรกและรุ่นที่สอง สำหรับผู้ที่เกี่ยวข้องกับวิธีการตรวจสอบ สิ่งเหล่านี้คือข้อเท็จจริงที่ทราบกันดีอยู่แล้ว

โดยสรุป เราทราบว่าการเปลี่ยนไปใช้ ISA ใน สหพันธรัฐรัสเซียเป็นขั้นตอนสำคัญในการเพิ่มประสิทธิภาพและคุณภาพของการตรวจสอบที่ดำเนินการโดยผู้ตรวจสอบบัญชีชาวรัสเซีย ตลอดจนเพิ่มความมั่นใจในผลการตรวจสอบในส่วนของผู้ใช้งบการเงินและสังคมโดยรวม

ด้วยความยากลำบากและค่าใช้จ่ายที่เข้าใจได้ทั้งหมดในช่วงการเปลี่ยนแปลงซึ่งสำหรับผู้ตรวจสอบชาวรัสเซียจำนวนมากมักจะเป็นปี 2560 ข้อดีหลายประการของการใช้ ISA โดยผู้ตรวจสอบชาวรัสเซียนั้นไม่ต้องสงสัยเลย ข้อดีดังกล่าวมีทั้งเชิงแนวคิดทั่วไปและเชิงปฏิบัติล้วนๆ และในขณะที่ประโยชน์เชิงแนวคิดของการประยุกต์ใช้ ISA ค่อนข้างเป็นที่สนใจของผู้ใช้ วิชาชีพการตรวจสอบบัญชีและสังคมโดยรวม ข้อได้เปรียบในทางปฏิบัติมีเพียงบางส่วนเท่านั้นที่จะ "ตกผลึก" อย่างสมบูรณ์และชัดเจนต่อผู้ตรวจสอบชาวรัสเซียในการดำเนินการมอบหมายการตรวจสอบเฉพาะภายใต้ ISA และในขณะที่พวกเขาสั่งสมความรู้และประสบการณ์กับ ISA

รายการอ้างอิงที่ใช้

1. “ ในกิจกรรมการตรวจสอบ” กฎหมายของรัฐบาลกลางวันที่ 30 ธันวาคม 2551 หมายเลข 307 - กฎหมายของรัฐบาลกลาง (แก้ไขเพิ่มเติมเมื่อวันที่ 2 ตุลาคม 2559)

2. ในการอนุมัติกฎของรัฐบาลกลาง (มาตรฐาน) ของกิจกรรมการตรวจสอบ” คำสั่งของรัฐบาลสหพันธรัฐรัสเซีย ลงวันที่ 23 กันยายน 2545 ฉบับที่ 696 (แก้ไขเพิ่มเติมเมื่อวันที่ 22 ธันวาคม 2554)

3. มาตรฐานการตรวจสอบระหว่างประเทศ 300 “การวางแผนการตรวจสอบงบการเงิน” (มีผลบังคับใช้ในอาณาเขตของสหพันธรัฐรัสเซียตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 24 ตุลาคม 2559 ฉบับที่ 192n)

4. Baranenko S.P., Busygina A.V. ปัญหาและโอกาสในการนำมาตรฐานการรายงานทางการเงินระหว่างประเทศไปปฏิบัติในรัสเซีย // เศรษฐกิจและสังคม: แบบจำลองการพัฒนาสมัยใหม่, 2014, ฉบับที่ 8, หน้า 70 - 82

5. ไกดารอฟ เค.เอ. การวิเคราะห์เปรียบเทียบมาตรฐานการตรวจสอบของรัฐบาลกลางและ ISA: ปัญหาการควบคุมคุณภาพขององค์กรตรวจสอบ // ผู้ตรวจสอบปี 2014 หมายเลข 6 URL: http://base.garant.ru/57569142

6. ซูโบวา อี.วี. Nadezhdina M.E. ข้อดีของการใช้มาตรฐานการตรวจสอบระหว่างประเทศ // Audit Gazette, 2016, No. 11. - P. 9 - 12.

7. คอซเมนโควา เอส.วี., เคมาเอวา เอส.เอ. การตรวจสอบ: ปัญหาที่เป็นปัญหาและเส้นทางการพัฒนา // การบัญชีระหว่างประเทศ, 2558, ลำดับ 3. - หน้า 24 - 27.

8. Serebryakova T.Yu. มาตรฐานการตรวจสอบระหว่างประเทศเป็นเป้าหมายของการวิจัย // การบัญชีระหว่างประเทศ พ.ศ. 2558 หมายเลข 4 - หน้า 16 - 22

หากคุณคิดว่าการทดสอบนี้มีคุณภาพไม่ดี หรือคุณเคยเห็นงานนี้แล้ว โปรดแจ้งให้เราทราบ

การระบุข้อผิดพลาดในงบการเงินเป็นจุดประสงค์หลักของการตรวจสอบ

วัตถุประสงค์ของ มอก.240- กำหนดมาตรฐานและให้คำแนะนำเกี่ยวกับความรับผิดชอบของผู้สอบบัญชีในการจัดการกับการฉ้อโกงและข้อผิดพลาดระหว่างการตรวจสอบ

ข้อผิดพลาด- นี่เป็นการบิดเบือนการรายงานโดยไม่ได้ตั้งใจ:

ข้อผิดพลาดทางคณิตศาสตร์

ข้อผิดพลาดของบัญชี

ข้ามข้อเท็จจริง FHD;

การใช้ UE ไม่ถูกต้อง

การฉ้อโกง- เป็นการกระทำโดยเจตนาเพื่อวัตถุประสงค์ในการได้รับผลประโยชน์ที่ผิดกฎหมาย:

การจัดการ;

การปลอมแปลง;

การบิดเบือนในการรายงาน

การยักยอกทรัพย์สิน

การซ่อนหรือละเว้นข้อมูลทางบัญชีในเอกสาร

ภาพสะท้อนของธุรกรรมที่ไม่มีอยู่จริง

การใช้ UE ไม่ถูกต้อง

เพื่อตรวจจับการฉ้อโกงและข้อผิดพลาด ผู้ตรวจสอบบัญชีอาจสอบถามฝ่ายบริหารของลูกค้าเกี่ยวกับ:

การประเมินความเสี่ยงของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญเนื่องจากการฉ้อโกงและข้อผิดพลาดของฝ่ายบริหาร

ระบบบัญชีและการควบคุมภายใน

ระบุความตระหนักของฝ่ายบริหารเกี่ยวกับการฉ้อโกงและข้อผิดพลาด

การดำเนินงานดังกล่าวจำเป็นต้องลดน้อยลง ความเสี่ยงในการตรวจสอบ(เอ็มเอสเอ 400).

ในขั้นตอนการวางแผน ผู้ตรวจสอบจะต้องประเมินความเสี่ยงที่เกิดขึ้นระหว่างการตรวจสอบ ความเสี่ยงได้รับอิทธิพลจาก:

ข้อสงสัยเกี่ยวกับความสมบูรณ์และความสามารถของฝ่ายบริหาร

แรงกดดันต่อผู้ตรวจสอบบัญชี

การดำเนินการที่ผิดปกติ

ปัญหาในการรวบรวมพยานหลักฐานที่เพียงพอและเกี่ยวข้อง

ความเสี่ยงในการตรวจสอบหมายความว่าผู้สอบบัญชีอาจแสดงความเห็นที่ไม่เหมาะสมเมื่องบการเงินมีการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงทางการเงิน

ผู้ตรวจสอบบัญชีควรปฏิบัติตามขั้นตอนการทดสอบที่ระบุการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงที่อาจเกิดขึ้น

ผู้ตรวจสอบบัญชีควรบันทึกปัจจัยความเสี่ยงในการฉ้อโกง

ผู้ตรวจสอบบัญชีจะต้องสื่อสารข้อมูลนี้ไปยังฝ่ายบริหารของลูกค้า หากตรวจพบการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงและการฉ้อโกง (ISA 260) ข้อความนี้ควรมีข้อมูลเกี่ยวกับข้อบกพร่องที่สำคัญในการควบคุมภายใน

เมื่อการละเมิดร้ายแรงและถือเป็นการจงใจฉ้อโกง ผู้ตรวจสอบบัญชีจะต้องรายงานต่อหน่วยงานบังคับใช้กฎหมาย

ผู้สอบบัญชีอาจปฏิเสธที่จะปฏิบัติงานหากมีการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอย่างร้ายแรงและไม่เห็นด้วยกับฝ่ายบริหารของลูกค้า

PSAD ไม่รวมคำว่า "ข้อผิดพลาด" และ "การฉ้อโกง"

8. MSA 300 – การวางแผนการตรวจสอบงบการเงิน

การวางแผนเพื่อวัตถุประสงค์ของการวางแผน ISA 300 หมายถึงการพัฒนากลยุทธ์โดยรวม ตลอดจนการให้รายละเอียดเกี่ยวกับลักษณะ ระยะเวลา และขอบเขตของการตรวจสอบ

การวางแผนงานตรวจสอบอย่างเหมาะสมทำให้มั่นใจได้ว่าประเด็นสำคัญทั้งหมดของการตรวจสอบได้รับความสนใจอย่างเหมาะสม การวางแผนยังช่วยให้คุณระบุปัญหาที่เป็นไปได้เพื่อให้งานเสร็จภายในเวลาที่สั้นที่สุด

กระบวนการวางแผนทำให้สามารถกระจายการมอบหมายงานไปยังผู้ช่วยผู้ตรวจสอบบัญชี และประสานงานการทำงานของผู้ตรวจสอบและผู้เชี่ยวชาญอื่นๆ (ด้านเทคนิค กฎหมาย และเทคโนโลยีสารสนเทศ)

ขอบเขตของการวางแผนการตรวจสอบได้รับอิทธิพลจาก:

ขนาดของกิจการทางเศรษฐกิจ

ความยากในการตรวจสอบ;

ประสบการณ์ของผู้สอบบัญชีที่ทำงานร่วมกับหน่วยงานที่ได้รับการตรวจสอบ

ความรู้เกี่ยวกับธุรกิจของกิจการทางเศรษฐกิจ

ในระหว่างการพัฒนา แผนการตรวจสอบทั่วไปผู้ตรวจสอบบัญชีจะต้องคำนึงถึงขั้นตอนการตรวจสอบ ตลอดจนความเสี่ยงของข้อผิดพลาดและการฉ้อโกงที่ตรวจไม่พบ

ขนาดของกิจการทางเศรษฐกิจ

ความยากลำบากในการตรวจสอบ

เทคนิคเฉพาะและกระบวนการทางเทคโนโลยีที่คาดว่าจะใช้ในระหว่างการตรวจสอบ

เมื่อจัดทำแผนการตรวจสอบต้องพิจารณาสิ่งต่อไปนี้:

ข้อมูลเกี่ยวกับธุรกิจของหน่วยงานทางเศรษฐกิจ

ความเข้าใจในระบบบัญชีและการควบคุมภายใน

ความเสี่ยงและสาระสำคัญ

ลักษณะ ระยะเวลา และขอบเขตของกระบวนการ

การประสานงาน การกำกับดูแล และการวิเคราะห์งาน

ด้านอื่น ๆ

โปรแกรมตรวจสอบ– ชุดคำสั่งสำหรับผู้ช่วยผู้ตรวจสอบบัญชีตลอดจนวิธีการติดตามการปฏิบัติงาน

กระบวนการวางแผนการตรวจสอบดำเนินการอย่างต่อเนื่องตลอดการตรวจสอบเนื่องจากการเปลี่ยนแปลงที่อาจเกิดขึ้นในสถานการณ์ต่างๆ จะต้องบันทึกการเปลี่ยนแปลง

Kolobaeva Yulia Borisovna

นักศึกษาปริญญาตรีภาควิชาบัญชี การวิเคราะห์ และการตรวจสอบ สถาบันการศึกษางบประมาณของรัฐบาลกลางระดับอุดมศึกษา "มหาวิทยาลัยการเงินภายใต้รัฐบาลแห่งสหพันธรัฐรัสเซีย" กรุงมอสโก สหพันธรัฐรัสเซีย

บทคัดย่อ: บทความนี้วิเคราะห์การดำเนินการตามมาตรฐานการตรวจสอบระหว่างประเทศในอาณาเขตของสหพันธรัฐรัสเซียและผลที่ตามมา ดังนั้นผู้ตรวจสอบจะต้องส่งรายงานรูปแบบใหม่ที่ออกแบบมาเพื่อเพิ่มความโปร่งใสในการรายงาน ข้อกำหนดของ ISA สำหรับการวางแผนการตรวจสอบงบการเงิน เนื้อหาของแผนการตรวจสอบ และการโต้ตอบข้อมูลระหว่างผู้ตรวจสอบกับบุคคลที่รับผิดชอบในการกำกับดูแลกิจการในองค์กรที่ได้รับการตรวจสอบ

คำหลัก: มาตรฐานการตรวจสอบระหว่างประเทศ การวางแผนการตรวจสอบ แผนการตรวจสอบ การสื่อสารข้อมูล

การวางแผนการตรวจสอบงบการเงินตามมาตรฐานสากลว่าด้วยการตรวจสอบ

Kolobaeva Julija Borisovna

นักศึกษาภาควิชาบัญชี การวิเคราะห์และการตรวจสอบบัญชี มหาวิทยาลัยการเงินภายใต้รัฐบาลสหพันธรัฐรัสเซีย กรุงมอสโก สหพันธรัฐรัสเซีย

บทคัดย่อ: บทความนี้วิเคราะห์การแนะนำมาตรฐานสากลด้านการตรวจสอบและผลที่ตามมาในรัสเซีย ผู้ตรวจสอบจะต้องส่งข้อสรุปแบบฟอร์มใหม่ที่ออกแบบมาเพื่อเพิ่มความโปร่งใสในการรายงาน ข้อกำหนดของ ISA ต่อการวางแผนการตรวจสอบงบการเงิน การนำเสนอแผนการตรวจสอบ การสื่อสารระหว่างผู้สอบบัญชีและบุคคลที่รับผิดชอบในการกำกับดูแลกิจการของกิจการที่ได้รับการตรวจสอบ

คำสำคัญ: มาตรฐานการตรวจสอบระหว่างประเทศ การวางแผนการตรวจสอบ แผนการตรวจสอบ การสื่อสาร

เงื่อนไขของกิจกรรมทางการเงินและเศรษฐกิจกำลังเปลี่ยนแปลงความสนใจมากขึ้นจากรัฐและธุรกิจไม่เพียงจ่ายให้กับแบบฟอร์มเท่านั้น แต่ยังรวมถึงเนื้อหาของงบการเงิน (การเงิน) ด้วย ขั้นตอนหนึ่งในการเพิ่มความประชาสัมพันธ์และความโปร่งใสของการรายงานขององค์กรคือการแนะนำมาตรฐานการตรวจสอบระหว่างประเทศ (ISA) ของสหพันธรัฐรัสเซีย ซึ่งประกอบด้วยขั้นตอนและข้อกำหนดสำหรับการตรวจสอบ ตั้งแต่วันที่ 1 มกราคม 2017 มาตรฐานการตรวจสอบ 30 ฉบับมีผลบังคับใช้ในอาณาเขตของสหพันธรัฐรัสเซียตามคำสั่งของกระทรวงการคลังลงวันที่ 24 ตุลาคม 2016 N 192n นอกจากนี้ ตามคำสั่งกระทรวงการคลัง ลงวันที่ 9 พฤศจิกายน 2559 ฉบับที่ 207n กำหนดให้มีการนำมาตรฐานการสอบบัญชีใหม่เพิ่มอีก 18 ฉบับ ตั้งแต่วันที่ 1 มกราคม 2560 เป็นต้นไป

กฎหมายของรัฐบาลกลางวันที่ 30 ธันวาคม 2551 N 307-FZ "กิจกรรมการตรวจสอบ" ในมาตรา 7 วรรค 1 กำหนดว่า "กิจกรรมการตรวจสอบดำเนินการตามมาตรฐานการตรวจสอบระหว่างประเทศซึ่งจำเป็นสำหรับองค์กรตรวจสอบผู้ตรวจสอบบัญชีตนเอง องค์กรกำกับดูแลของผู้ตรวจสอบบัญชีและคนงานของพวกเขา…” มาตรฐานดังกล่าวได้รับการเผยแพร่อย่างเป็นทางการจากกระทรวงการคลังด้วย ในเรื่องนี้คำถามการวิจัยของ ISA มีความเกี่ยวข้อง จำเป็นต้องบรรลุความเข้าใจร่วมกันโดยผู้ตรวจสอบเกี่ยวกับหลักการพื้นฐานของการตรวจสอบและการสร้างความเห็นในการตรวจสอบ

แทนที่จะเป็นรูปแบบปกติของรายงานของผู้ตรวจสอบบัญชีที่มีข้อความมาตรฐานหลายแผ่น สำหรับสัญญาใหม่ทั้งหมดสำหรับการตรวจสอบภาคบังคับที่สรุปตั้งแต่วันที่ 1 มกราคม 2017 จะมีการจัดทำรายงานที่มีข้อมูลครบถ้วนมากขึ้นตาม ISA Leonid Zinovievich Shneidman (ผู้อำนวยการฝ่ายกำกับดูแลการบัญชี การตรวจสอบ และการรายงานทางการเงินของกระทรวงการคลังของสหพันธรัฐรัสเซีย) เน้นย้ำว่านักลงทุนในช่วงไม่กี่ปีที่ผ่านมาได้แสดงคำวิจารณ์อย่างรุนแรงต่อรายงานการตรวจสอบเนื่องจากมีข้อมูลที่ให้ไม่เพียงพอ ในความเห็นของเขา ข้อสรุปรูปแบบใหม่ไม่เพียงแต่จะมีการประเมินการรายงานของบริษัทเท่านั้น แต่ยังดึงความสนใจไปยังจุดสำคัญในกิจกรรมของกิจการที่ได้รับการตรวจสอบ ซึ่งก็คือสิ่งที่ดึงดูดความสนใจของผู้ตรวจสอบบัญชีและมีความเสี่ยงที่สำคัญ ฯลฯ

มีความเห็นว่าการเปลี่ยนไปใช้ ISA จะเพิ่มความเข้มข้นของแรงงานในการตรวจสอบขึ้น 30-40% เนื่องจากเพื่อให้เป็นไปตามข้อกำหนดของ ISA จำนวนขั้นตอนการตรวจสอบ แบบฟอร์มและตารางใหม่ที่ต้องกรอก และผู้ตรวจสอบอื่น ๆ เอกสารจะเพิ่มขึ้น ในทางกลับกัน L.Z. Shneidman ตั้งข้อสังเกตว่าการเปลี่ยนไปใช้ ISA จะช่วยปรับปรุงคุณภาพของการตรวจสอบ

มาตรฐานการตรวจสอบระหว่างประเทศ (ISA) 300 เรื่องการวางแผนการตรวจสอบงบการเงิน กำหนดความรับผิดชอบของผู้สอบบัญชีในการวางแผนการตรวจสอบงบการเงิน (ตารางที่ 1) ตามวรรค 2 ของมาตรฐานการสอบบัญชีฉบับนี้ การวางแผนการตรวจสอบเกี่ยวข้องกับการพัฒนากลยุทธ์การตรวจสอบโดยรวมสำหรับการปฏิบัติงานและการจัดทำแผนการตรวจสอบ บทความนี้จะสรุปเนื้อหาโดยประมาณของแผนการตรวจสอบที่รวมอยู่ในจดหมายข้อมูล

ในสหพันธรัฐรัสเซียมีการใช้ กฎของรัฐบาลกลาง(มาตรฐาน) ของกิจกรรมการตรวจสอบ N 3 “การวางแผนการตรวจสอบ” พัฒนาขึ้นโดยคำนึงถึง ISA การกำหนดข้อกำหนดสำหรับการวางแผนการตรวจสอบ ความรับผิดชอบของผู้ตรวจสอบในการวางแผนงานเพื่อให้การตรวจสอบมีประสิทธิผล

โดยทั่วไป FPSAD 3 เป็นแบบอะนาล็อกของ ISA 300 ควรสังเกตว่าคำว่า "กลยุทธ์การตรวจสอบทั่วไป" และ "แผนการตรวจสอบ" ISA 300 เรียกว่า "แผนการตรวจสอบทั่วไป" และ "โปรแกรมการตรวจสอบ" ใน PS No. 3 ดังนั้นตามที่ผู้เขียนระบุ องค์กรตรวจสอบจึงพร้อมที่จะเปลี่ยนไปสู่มาตรฐานใหม่ ควรสังเกตว่า ISA 300 ครอบคลุมข้อกำหนดในการวางแผนการตรวจสอบให้ครบถ้วนมากขึ้นอีกเล็กน้อย ซึ่งควรปรับปรุงคุณภาพและประสิทธิภาพของการบริการ

การวางแผนมีบทบาทสำคัญในการดำเนินการตรวจสอบงบการเงิน เนื่องจาก:

1) ช่วยให้ผู้ตรวจสอบให้ความสำคัญกับประเด็นสำคัญของการตรวจสอบ

2) ระบุและขจัดปัญหาในเวลาที่เหมาะสม;

3) กำหนดงานอย่างเหมาะสมและจัดการกระบวนการดำเนินการเพื่อให้งานสำเร็จอย่างมีประสิทธิผล

4) ช่วยในการคัดเลือกทีมงานตรวจสอบที่มีทักษะและคุณสมบัติที่เหมาะสมเพื่อลดความเสี่ยงและในการจัดสรรงาน

5) มีส่วนช่วยในการจัดการและควบคุมสมาชิกของทีมตรวจสอบการวิเคราะห์ผลงานของพวกเขา

6) ช่วยในการประสานงานการทำงานของผู้ตรวจสอบองค์ประกอบของหน่วยงานที่ได้รับการตรวจสอบและผู้เชี่ยวชาญ

งานวางแผนขึ้นอยู่กับขนาดและความซับซ้อนของผู้ได้รับการตรวจประเมิน ประสบการณ์ของสมาชิกทีมตรวจสอบที่สำคัญ และสถานการณ์ที่เกิดขึ้นระหว่างการตรวจสอบ

ตามที่ระบุไว้ใน ISA 300 การวางแผนไม่ใช่ขั้นตอนแยกต่างหากของการตรวจสอบ มีความต่อเนื่องและเป็นวัฏจักร โดยมักจะเริ่มต้นทันทีหลังจากเสร็จสิ้นงานตรวจสอบครั้งก่อน และดำเนินต่อไปจนกระทั่งงานปัจจุบันเสร็จสิ้น การวางแผนเกี่ยวข้องกับการวิเคราะห์ระยะเวลาการทำงานและขั้นตอนการตรวจสอบที่ต้องทำให้เสร็จสิ้นก่อนจึงจะสามารถดำเนินการขั้นตอนต่อไปได้ ตัวอย่างเช่น ก่อนที่ผู้สอบบัญชีจะระบุและประเมินความเสี่ยงของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ จะต้องจัดทำรายการขั้นตอนการวิเคราะห์เพื่อประเมินความเสี่ยง ได้รับความเข้าใจเกี่ยวกับการกระทำทางกฎหมายขององค์กรและวิธีการนำไปปฏิบัติ ขั้นตอนการพิจารณาความมีสาระสำคัญ ความเป็นไปได้ในการดึงดูดผู้เชี่ยวชาญ

ตาม ISA 300 วัตถุประสงค์ของผู้สอบบัญชีคือการวางแผนการตรวจสอบให้มีประสิทธิผล

ตารางที่ 1 - ข้อกำหนด ISA 300 สำหรับการวางแผนการตรวจสอบงบการเงิน

|

การมีส่วนร่วมของสมาชิกคนสำคัญของคณะผู้ตรวจสอบบัญชี (ข้อ 5) |

หุ้นส่วนผู้ปฏิบัติงานมีส่วนร่วมและสมาชิกในทีมผู้ปฏิบัติงานปฏิบัติงานหลักควรมีส่วนร่วมในการวางแผนการตรวจสอบ รวมถึงการวางแผนและการมีส่วนร่วมในการอภิปรายระหว่างสมาชิกในทีมผู้ปฏิบัติงานมีส่วนร่วม |

|

งานเบื้องต้นตามคำแนะนำ (ข้อ 6) |

เมื่อเริ่มต้นงานตรวจสอบ ผู้ตรวจสอบบัญชีควรดำเนินการดังต่อไปนี้: ปฏิบัติตามขั้นตอนที่กำหนดใน ISA 220 เกี่ยวกับการคงความสัมพันธ์ของลูกค้าและงานตรวจสอบ ประเมินการปฏิบัติตามข้อกำหนดทางจริยธรรมที่เกี่ยวข้อง รวมถึงความเป็นอิสระ ตาม MCA 220 การทำความเข้าใจเงื่อนไขของงานตรวจสอบเป็นสิ่งจำเป็นใน ISA 210 |

|

งานวางแผน (ข้อ 7-10) |

ผู้ตรวจสอบบัญชีจะต้องพัฒนากลยุทธ์การตรวจสอบโดยรวม 9. พัฒนาแผนการตรวจสอบ เปลี่ยนแปลงกลยุทธ์โดยรวมและแผนการตรวจสอบ วางแผนลักษณะ ระยะเวลา และขอบเขตของงานเพื่อกำกับและกำกับดูแลสมาชิกของคณะผู้ตรวจสอบและสอบทานผลการปฏิบัติงาน |

|

เอกสารประกอบ (ข้อ 12, A16-A18) |

รวมถึงกลยุทธ์และแผนการตรวจสอบโดยรวม การเปลี่ยนแปลงที่สำคัญ และเหตุผล การจัดทำเอกสารเกี่ยวกับการเปลี่ยนแปลงที่สำคัญในกลยุทธ์การตรวจสอบโดยรวมและแผนการตรวจสอบ การเปลี่ยนแปลงในลักษณะที่วางแผนไว้ ระยะเวลา และขอบเขตของขั้นตอนการตรวจสอบจะอธิบายเหตุผลในการเปลี่ยนแปลงเหล่านี้ และกลยุทธ์การตรวจสอบและแผนการตรวจสอบโดยรวมถือเป็นที่สิ้นสุด เอกสารสะท้อนถึงการตอบสนองที่เหมาะสมต่อการเปลี่ยนแปลงที่สำคัญที่เกิดขึ้นระหว่างการตรวจสอบ |

|

ข้อกำหนดเพิ่มเติมสำหรับงานตรวจสอบที่ดำเนินการเป็นครั้งแรก (ข้อ 13) |

ก่อนดำเนินการตรวจสอบครั้งแรก ผู้สอบบัญชีต้องปฏิบัติตามขั้นตอนที่กำหนดใน มอก.220 ที่เกี่ยวข้องกับการยอมรับความสัมพันธ์กับลูกค้าและงานตรวจสอบ ภายใต้กรอบข้อกำหนดด้านจริยธรรม แลกเปลี่ยนข้อมูลกับผู้ตรวจสอบบัญชีคนก่อน |

แหล่งที่มา:

ส่วนหนึ่งของข้อกำหนดการวางแผนของ ISA 300 มีหน้าที่รับผิดชอบของผู้ตรวจสอบเพื่อพัฒนากลยุทธ์การตรวจสอบโดยรวมและแผนการตรวจสอบ (ตารางที่ 2)

ตารางที่ 2 - ข้อกำหนด ISA 300 สำหรับกลยุทธ์และแผนการตรวจสอบโดยรวม

|

กลยุทธ์การตรวจสอบทั่วไป (ข้อ 7.8, A16) |

แผนการตรวจสอบ (ข้อ 9 ก17) |

|

สะท้อนถึงปริมาณ เวลา และความมุ่งเน้นทั่วไปของการตรวจสอบ ซึ่งเป็นพื้นฐานสำหรับการพัฒนาแผนการตรวจสอบ เมื่อพัฒนา ผู้ตรวจสอบบัญชีควร: ระบุคุณลักษณะของงานตรวจสอบที่มีความสำคัญต่อขอบเขต ยืนยันวัตถุประสงค์การรายงานของงานตรวจสอบเพื่อวางแผนระยะเวลาของการตรวจสอบและลักษณะของการสื่อสารข้อมูล วิเคราะห์ปัจจัยที่มีนัยสำคัญในการกำหนดทิศทางของคณะผู้ตรวจสอบ ศึกษาผลลัพธ์เบื้องต้น พิจารณาว่าประสบการณ์ที่ได้รับก่อนหน้านี้ขณะปฏิบัติงานเพื่อผลประโยชน์ขององค์กรจะเป็นประโยชน์สำหรับการปฏิบัติงานใหม่หรือไม่ กำหนดลักษณะ ระยะเวลาการใช้ และปริมาณทรัพยากรในการดำเนินการตรวจสอบ |

รวมถึงคำอธิบาย: ลักษณะ ระยะเวลา และขอบเขตของขั้นตอนการประเมินความเสี่ยงที่วางแผนไว้ (มส.315 (ปรับปรุง) วางแผนขั้นตอนการตรวจสอบในภายหลังในระดับการยืนยัน (ISA 330) ขั้นตอนการตรวจสอบอื่น ๆ เพื่อให้มั่นใจว่าการปฏิบัติงานตรวจสอบเป็นไปตามข้อกำหนดของ ISA |

|

เอกสารของกลยุทธ์การตรวจสอบโดยรวม - บันทึกการตัดสินใจที่สำคัญที่จำเป็นในการวางแผนการตรวจสอบอย่างเหมาะสมและสื่อสารเรื่องสำคัญไปยังสมาชิกของกลุ่มผู้ปฏิบัติงาน กลยุทธ์การตรวจสอบโดยรวมอาจอยู่ในรูปแบบของบันทึกที่มีการตัดสินใจเกี่ยวกับขอบเขต ระยะเวลา และขั้นตอนการดำเนินการตรวจสอบโดยรวม |

เอกสารแผนการตรวจสอบ – บันทึกลักษณะที่วางแผนไว้ ระยะเวลา และขอบเขตของขั้นตอนการประเมินความเสี่ยง และขั้นตอนการตรวจสอบระดับการยืนยันที่ตามมาเพื่อตอบสนองต่อการประเมินความเสี่ยง เอกสารประกอบเป็นหลักฐานของการวางแผนที่เหมาะสมของขั้นตอนการตรวจสอบ ซึ่งสามารถตรวจทานและอนุมัติก่อนที่จะดำเนินการขั้นตอนเหล่านั้น ผู้สอบบัญชีอาจใช้โปรแกรมการตรวจสอบมาตรฐานหรือรายการตรวจสอบที่ปรับให้เหมาะกับสถานการณ์เฉพาะของงานตรวจสอบ |

แหล่งที่มา:

ในการแนะนำแผนการตรวจสอบขององค์กรที่มีเงื่อนไข“ B” (หน่วยงานที่ได้รับการตรวจสอบ) อาจให้คำต่อไปนี้ซึ่งสะท้อนถึงสาระสำคัญของข้อความข้อมูล:“ เนื้อหาของรายงานนี้ (แผนการตรวจสอบ) เกี่ยวข้องเฉพาะกับประเด็นที่ ได้ดึงดูดความสนใจของเรา ซึ่งเราเชื่อว่าควรแจ้งให้คุณทราบโดยเป็นส่วนหนึ่งของการตรวจสอบของเรา ไม่ใช่บัญชีที่ครอบคลุมของเรื่องที่เกี่ยวข้องทั้งหมดซึ่งอาจมีการเปลี่ยนแปลงได้ และโดยเฉพาะอย่างยิ่งเราไม่สามารถรับผิดชอบในการแจ้งให้คุณทราบถึงความเสี่ยงทั้งหมดที่อาจส่งผลกระทบต่อ B หรือจุดอ่อนใด ๆ ในการควบคุมภายในของคุณ”

หลังจากการร้องขออย่างเป็นทางการจากหน่วยงานทางเศรษฐกิจเพื่อให้บริการตรวจสอบ (จดหมายเสนอ) องค์กรตรวจสอบจะจัดทำและส่งจดหมายถึงลูกค้าเกี่ยวกับการตรวจสอบ คุณสามารถแนบไปกับหนังสือตรวจสอบได้ แผนเบื้องต้นตรวจสอบเพื่อประสานงานกับฝ่ายบริหารของลูกค้า

ตาม ISA 300 การวางแผนการตรวจสอบงบการเงิน เพื่ออำนวยความสะดวกในการปฏิบัติงานและการจัดการงานตรวจสอบ (เช่น การประสานงานขั้นตอนการตรวจสอบกับงานของบุคลากรของกิจการ) ผู้สอบบัญชีอาจตัดสินใจหารือบางแง่มุมของ การวางแผนร่วมกับฝ่ายบริหารของกิจการ เมื่อหารือเกี่ยวกับประเด็นที่เกี่ยวข้องกับกลยุทธ์โดยรวมหรือแผนการตรวจสอบ จะต้องระมัดระวังไม่ให้กระทบต่อประสิทธิผล ตัวอย่างเช่น การหารือกับฝ่ายบริหารเกี่ยวกับลักษณะและช่วงเวลาของวิธีการตรวจสอบอาจทำให้ประสิทธิผลของการตรวจสอบลดลง โดยทำให้วิธีการตรวจสอบคาดเดาได้ยากเกินไป

แผนการตรวจสอบช่วยให้ผู้ตรวจสอบให้ความสำคัญกับประเด็นสำคัญของการตรวจสอบ ดังนั้นจึงรวมคำอธิบายกิจกรรมของผู้ได้รับการตรวจติดตามและปัจจัยที่มีอิทธิพลต่อกิจกรรมเหล่านั้น ตัวอย่างเช่น คำอธิบายความเข้าใจในกิจกรรมของผู้เข้ารับการตรวจอาจรวมถึงปัญหาหรือโอกาสที่ผู้ตรวจประเมินตอบสนอง (ตารางที่ 3): “เมื่อวางแผนการตรวจสอบของเรา เราต้องเข้าใจปัญหาและโอกาสที่เราเผชิญ เราจัดทำสรุปความเข้าใจของเรา”

ตารางที่ 3 - ความเข้าใจในกิจกรรมของกิจการที่ได้รับการตรวจสอบ

|

ความท้าทาย/โอกาส |

การดำเนินการตอบสนอง |

|

1. กิจกรรมการจัดซื้อและค่าคอมมิชชั่น การเปลี่ยนจากบริการจัดซื้อจัดจ้างไปสู่รูปแบบธุรกิจคอมมิชชันเต็มรูปแบบ มอบความประหยัดผ่านการจัดซื้อจัดจ้างที่ได้รับการปรับปรุงและอื่นๆ อีกมากมาย การจัดการนวัตกรรมสัญญา |

เราจะทบทวนความคืบหน้านั้น สิ่งที่คุณได้ทำเพื่อให้มั่นใจถึงประสิทธิภาพในแง่ของกลไกความยั่งยืนทางการเงิน |

|

2. รูปแบบการจัดส่งทางเลือก การพัฒนาท้องถิ่นของคุณ บริษัทการค้า, เพิ่มความร่วมมือกับองค์กรอื่นๆ และภาคส่วนที่ไม่แสวงหาผลกำไร |

เราจะบรรลุความเข้าใจเกี่ยวกับอัตราการเติบโตของ C และผลกระทบที่มีต่อ B ในฐานะผู้ให้บริการ เราจะทบทวนการจัดการด้านการกำกับดูแลในขณะที่บริการ B และข้อตกลงความร่วมมืออื่นๆ พัฒนาขึ้น |

|

3. ความร่วมมือกับบริษัท ส. การพัฒนามาตรการการทำงานใหม่ |

เราจะหารือเกี่ยวกับแผนของคุณในด้านนี้ผ่านการประชุมเป็นประจำกับผู้บริหารระดับสูงและผู้มีหน้าที่ในการกำกับดูแล โดยให้ข้อมูลในกรณีที่จำเป็น |

|

4. กฎระเบียบทางการเงิน การคำนวณต้นทุนพบว่ากำลังซื้อเงินสดลดลง 6% ในปี 2558/59 |

เราจะพิจารณาระยะกลางของคุณ แผนทางการเงินและกลยุทธ์ทางการเงินซึ่งเป็นส่วนหนึ่งของงานด้านกลไกความยั่งยืนทางการเงิน |

|

5. การตัดสินใจและการจัดการผลการปฏิบัติงาน แรงกดดันอย่างต่อเนื่องต่อนโยบายและกลยุทธ์ที่ไม่ใช่ทางการเงิน การตรวจสอบภายในและข้อบกพร่องของระบบการควบคุมภายใน |

เราจะติดตามรายงานการจัดการและประเมินว่ามีผลกระทบต่อการให้บริการหรือไม่ เราจะพิจารณาผลการตรวจสอบภายในเพื่อประเมินสภาพแวดล้อมการควบคุม ซึ่งจะแจ้งกลยุทธ์การทดสอบงบการเงินของเรา |

แผนการตรวจสอบสรุป "เหตุการณ์ที่เกี่ยวข้องกับธุรกิจและการตรวจสอบ": "เมื่อวางแผนการตรวจสอบของเรา เรายังพิจารณาผลกระทบของเหตุการณ์สำคัญในอุตสาหกรรมและพิจารณาข้อกำหนดของมาตรฐานการตรวจสอบด้วย" ตัวอย่างเช่น ในด้านกฎหมายและกฎระเบียบทางการเงิน อาจมีการอภิปรายผลกระทบของการเปลี่ยนแปลงทางกฎหมายในการประชุมเป็นประจำกับผู้บริหารระดับสูงและผู้มีหน้าที่ในการกำกับดูแล

ตามมาตรฐานการสอบบัญชี รหัส 300 ผู้สอบบัญชีต้องจัดทำแผนการตรวจสอบซึ่งรวมถึงคำอธิบายลักษณะ ช่วงเวลา และขอบเขตของขั้นตอนการประเมินความเสี่ยงที่วางแผนไว้ ตามที่กำหนดในมาตรฐานการสอบบัญชี รหัส 315 (ปรับปรุง)

มาตรฐานการสอบบัญชี รหัส 260 ย่อหน้าที่ 15 (ปรับปรุง) กำหนดให้ผู้สอบบัญชีให้ข้อมูลสรุปขอบเขตและระยะเวลาในการตรวจสอบที่วางแผนไว้แก่ผู้มีหน้าที่ในการกำกับดูแล ซึ่งรวมถึงการสื่อสารถึงความเสี่ยงที่มีนัยสำคัญที่ระบุโดยผู้สอบบัญชี

แผนการตรวจสอบอธิบายถึงความเสี่ยงของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ: “ในส่วนนี้ เราจะอธิบายความเสี่ยงที่มีนัยสำคัญของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญที่เราได้ระบุไว้ มีความเสี่ยงที่สำคัญที่รับรู้สองประการที่ใช้กับการตรวจสอบทั้งหมดตามมาตรฐานการตรวจสอบ (มาตรฐานสากลด้านการตรวจสอบ - ISAs) (ตารางที่ 4)

ตารางที่ 4 – ความเสี่ยงจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ

|

ความเสี่ยงที่สำคัญ |

คำอธิบาย |

ขั้นตอนการตรวจสอบที่เป็นอิสระ |

|

วงจรรายได้ประกอบด้วย การทำธุรกรรมที่เป็นการฉ้อโกง |

ภายใต้ ISA 240 มีความเสี่ยงที่รายได้โดยประมาณอาจถูกระบุผิดเนื่องจากการรับรู้ที่ไม่ถูกต้อง ข้อสมมตินี้อาจถูกโต้แย้งหากผู้สอบบัญชีสรุปว่าไม่มีความเสี่ยงในการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญเนื่องจากการฉ้อโกงที่เกี่ยวข้องกับการรับรู้รายได้ |

เมื่อพิจารณาถึงปัจจัยเสี่ยงที่กำหนดไว้ใน ISA 240 และลักษณะของรายได้ เราได้สรุปว่าความเสี่ยงของการฉ้อโกงที่เกิดจากการรับรู้รายได้สามารถโต้แย้งได้เนื่องจาก: มีแรงจูงใจเพียงเล็กน้อยในการบิดเบือนการรับรู้รายได้ ความสามารถในการจัดการการรับรู้รายได้นั้นมีจำกัดมาก วัฒนธรรมและกรอบจริยธรรมของผู้รับการตรวจติดตามหมายความว่าการฉ้อโกงทุกรูปแบบถูกมองว่าเป็นสิ่งที่ยอมรับไม่ได้ |

|

การแทนที่การควบคุมการจัดการ |

ตาม ISA 240 มีข้อสันนิษฐานว่านิติบุคคลทุกแห่งมีความเสี่ยง |

ทำงานจนถึงปัจจุบัน: การอภิปรายเกี่ยวกับประมาณการทางบัญชี การใช้ดุลยพินิจ และการตัดสินใจของฝ่ายบริหาร งานเพิ่มเติม: สอบทานประมาณการทางบัญชี ดุลยพินิจ และการตัดสินใจของฝ่ายบริหาร รายการบันทึกการทดสอบ การสอบทานรายการที่มีนัยสำคัญผิดปกติ |

ในส่วน “ความเสี่ยงอื่นๆ ที่ระบุ” ผู้ตรวจสอบบัญชีอธิบายถึงความเสี่ยงอื่นๆ ของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญซึ่งระบุเป็นผลมาจากการวางแผน (ตารางที่ 5)

ตารางที่ 5 – ความเสี่ยงอื่นๆ ที่ระบุ

|

ความเสี่ยงอื่นๆ |

คำอธิบาย |

แนวทางการตรวจสอบ |

|

ค่าใช้จ่ายในการดำเนินงาน |

เจ้าหนี้มีการระบุน้อยเกินไปหรือไม่ได้บันทึกในช่วงเวลาที่ถูกต้อง |

จนถึงปัจจุบัน: การจัดทำเอกสารกระบวนการและองค์ประกอบของการบัญชีสำหรับค่าใช้จ่ายในการดำเนินงาน การทดสอบทีละขั้นตอนเพื่อยืนยันการดำเนินการควบคุม งานที่วางแผนไว้เพิ่มเติม: ค้นหาภาระผูกพันที่ไม่ได้บัญชี ตรวจสอบความเหมาะสมของการจ่ายเงินรอตัดบัญชีของปีก่อน เจ้าหนี้ การจัดชั้น และการบัญชี |

|

ผลประโยชน์ของพนักงาน |

ผลประโยชน์พนักงานและ ภาระผูกพันในการชำระเงินและค่าใช้จ่ายถูกประเมินต่ำเกินไป |

จนถึงปัจจุบัน: การจัดทำเอกสารกระบวนการและองค์ประกอบของการบัญชีสำหรับค่าใช้จ่ายในการดำเนินงาน การทดสอบเพื่อยืนยันการดำเนินการควบคุม งานที่วางแผนไว้: การอนุมัติค่าใช้จ่ายบุคลากรในงบการเงินในบัญชีแยกประเภททั่วไปและระบบคงค้าง ค่าจ้าง- การวิเคราะห์แนวโน้มรายเดือนเพื่อให้แน่ใจว่าไม่มีการละเว้นที่สำคัญในแง่ของต้นทุนบุคลากร |

|

ผลประโยชน์ทางสังคม |

คำนวณต้นทุนประกันสังคมไม่ถูกต้อง |

วันนี้: การจัดทำเอกสารกระบวนการและองค์ประกอบของการบัญชีสำหรับค่าใช้จ่ายในการดำเนินงาน การทดสอบทีละขั้นตอน การทำงานเพิ่มเติม: การประสานต้นทุนในระบบสวัสดิการประกันสังคม การทดสอบเบื้องต้นกับวิธีการที่จำเป็นในการรับรองเงินอุดหนุนที่อยู่อาศัย รวมถึง: การตรวจสอบและทดสอบโต๊ะ เครื่องมือซอฟต์แวร์ |

ตามย่อหน้าที่ 16 ของมาตรฐานการสอบบัญชี รหัส 260 (ปรับปรุง) ผู้สอบบัญชีต้องสื่อสารกับผู้มีหน้าที่ในการกำกับดูแลดังต่อไปนี้

1) ความเห็นของผู้สอบบัญชีเกี่ยวกับคุณภาพที่สำคัญของแนวทางปฏิบัติทางบัญชีของกิจการ รวมถึงนโยบายการบัญชี การประมาณการทางบัญชี และการเปิดเผยข้อมูลในงบการเงิน

2) ข้อมูลเกี่ยวกับปัญหาสำคัญที่ผู้ตรวจสอบพบระหว่างการตรวจสอบ

3) สถานการณ์ที่มีผลกระทบต่อรูปแบบและเนื้อหาของรายงานของผู้สอบบัญชี (ถ้ามี)

4) เรื่องสำคัญอื่น ๆ ที่เกิดขึ้นระหว่างการตรวจสอบซึ่งเกี่ยวข้องกับการกำกับดูแลกระบวนการรายงานทางการเงินตามดุลยพินิจเยี่ยงผู้ประกอบวิชาชีพของผู้สอบบัญชี

ข้อค้นพบจากงานตรวจสอบระหว่างกาล รวมถึงผลกระทบของข้อค้นพบของผู้ตรวจสอบบัญชีต่อแนวทางการตรวจสอบ ดังแสดงในตารางที่ 6

ตารางที่ 6 – งานที่เสร็จสมบูรณ์และข้อสรุป

|

บทสรุป |

||

|

การตรวจสอบภายใน |

เราได้ทบทวนกลไกทั่วไปของการตรวจสอบภายในที่เกี่ยวข้องกับ มาตรฐานการตรวจสอบภายใน งานของเราไม่ได้ระบุปัญหาใดๆ ที่เราต้องการดึงดูดความสนใจของคุณ |

โดยรวมแล้วเราสรุปได้ว่าหน่วยงานตรวจสอบภายใน ยังคงให้บริการที่เป็นอิสระและน่าพึงพอใจแก่ B และงานตรวจสอบภายในมีส่วนทำให้เกิดสภาพแวดล้อมการควบคุมภายในที่มีประสิทธิผลที่ B เราวางแผนที่จะตรวจสอบงานตรวจสอบภายในในระบบการเงินที่สำคัญระหว่างการเยี่ยมเยียนชั่วคราว |

|

การทดสอบขั้นตอน |

เราได้ดำเนินการทดสอบการควบคุมทีละขั้นตอนในพื้นที่ที่มีความเสี่ยงต่อการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญในงบการเงินแล้ว งานของเราไม่ได้ระบุปัญหาใดๆ ที่เราอยากจะแจ้งให้คุณทราบ การควบคุมภายในได้รับการดำเนินการตามความเข้าใจที่เป็นเอกสารของเรา |

งานของเราไม่ได้ระบุข้อบกพร่องใดๆ ที่ส่งผลต่อแนวทางการตรวจสอบของเรา |

|

ควบคุม |

เราได้รับความเข้าใจเกี่ยวกับการจัดทำงบการเงิน ได้แก่

|

งานของเราไม่ได้เปิดเผยข้อบกพร่องที่สำคัญใดๆ น่าจะมีผลกระทบเชิงลบต่องบการเงินของ B |

|

ภาพรวมการควบคุม เทคโนโลยีสารสนเทศ |

เราได้ทบทวนระดับเทคโนโลยีสารสนเทศของสภาพแวดล้อมการควบคุมที่ดำเนินการโดยผู้เชี่ยวชาญด้านระบบสารสนเทศของเรา การควบคุมเทคโนโลยีสารสนเทศดำเนินการตามความเข้าใจที่เราบันทึกไว้ |

งานของเราไม่ได้เปิดเผยข้อบกพร่องที่สำคัญใดๆ ที่ มีแนวโน้มที่จะส่งผลกระทบในทางลบต่องบการเงินที่ตรวจสอบแล้ว |

|

บันทึกการควบคุมอินพุต |

เราได้ตรวจสอบบันทึกประจำวันและขั้นตอนการควบคุมอินพุตซึ่งเป็นส่วนหนึ่งของการกำหนดกลยุทธ์การทดสอบบันทึกรายวันเบื้องต้น และไม่ได้ระบุข้อบกพร่องที่เป็นสาระสำคัญใดๆ ที่อาจส่งผลเสียต่อสภาพแวดล้อมการควบคุม B หรืองบการเงิน |

สภาพแวดล้อมการควบคุมได้รับการประเมินแล้ว และการทดสอบบันทึกโดยละเอียดจะเสร็จสิ้นโดยเป็นส่วนหนึ่งของการเยี่ยมชมระหว่างกาลและครั้งสุดท้ายของเรา |

มาตรฐานการสอบบัญชี รหัส 260 (ปรับปรุง) “กำหนดความรับผิดชอบของผู้สอบบัญชีในการสื่อสารกับผู้มีหน้าที่ในการกำกับดูแลในการตรวจสอบงบการเงิน” ตามย่อหน้าที่ 18, 21 ของมาตรฐานนี้ ผู้สอบบัญชีต้องแจ้งให้ผู้รับผิดชอบในการกำกับดูแลกิจการทราบเกี่ยวกับรูปแบบ ช่วงเวลา และความคาดหวัง เนื้อหาทั่วไปข้อความข้อมูลและดำเนินการโต้ตอบข้อมูลกับพวกเขาอย่างทันท่วงที ข้อมูลที่ชัดเจนจะช่วยสร้างพื้นฐานสำหรับการโต้ตอบข้อมูลที่มีประสิทธิภาพระหว่างทั้งสองฝ่าย

ขั้นตอนสำคัญของการตรวจสอบจะมาจากรอบการตรวจสอบ รวมถึงการเข้ารับการตรวจระหว่างกาลและครั้งสุดท้าย ความสมบูรณ์ของการตรวจสอบงบการเงิน ตลอดจนการอภิปรายผลการปฏิบัติงานของผู้สอบบัญชีกับผู้รับผิดชอบในการกำกับดูแลกิจการขององค์กรที่ได้รับการตรวจสอบ กิจกรรมการตรวจสอบดำเนินการตามวันที่กำหนดไว้ในแผน (ตารางที่ 7)

ตามมาตรฐานการสอบบัญชี รหัส 300 ลักษณะ จังหวะเวลา และขอบเขตของทรัพยากรรวมถึงการเลือกสมาชิกในทีมของผู้ปฏิบัติงานตรวจสอบ และการกำหนดงบประมาณของงาน รวมถึงระยะเวลาที่จำเป็นในการทำงานในพื้นที่ที่มีความเสี่ยงต่อการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญมากกว่า

ตารางที่ 7 - วันสำคัญ

|

เหตุการณ์ |

|

|

มกราคม 2017 |

การวางแผน |

|

กุมภาพันธ์และมีนาคม 2560 |

การเยี่ยมชมระหว่างกาล |

|

กุมภาพันธ์ 2017 |

การนำเสนอแผนการตรวจสอบต่อคณะกรรมการตรวจสอบ |

|

การเปิดเผยรายงานการตรวจสอบประจำปี 2558/59 |

|

|

กรกฎาคมและสิงหาคม 2560 |

สิ้นสุดการทำงาน |

|

สิงหาคม 2017 |

ประชุมร่วมกับหัวหน้าฝ่ายการเงิน ฝ่ายบริหาร และประกันภัย เพื่อชี้แจงผลการตรวจสอบ |

|

กันยายน 2017 |

รายงานผลการตรวจสอบต่อผู้มีหน้าที่บริหาร (คณะกรรมการตรวจสอบ) |

|

กันยายน 2017 |

การลงนามความเห็นต่องบการเงิน |

|

ตุลาคม 2017 |

การส่งรายงานของรัฐบาลทั้งหมด |

|

พฤศจิกายน 2017 |

จดหมายแจ้งผลการตรวจสอบ |

ตรวจสอบ 300

“การวางแผนการตรวจสอบ

การรายงานทางการเงิน"

กรอกโดยนักเรียนกลุ่ม EES - 401:

ดรูซินีนา ออคซานา อเล็กซานดรอฟนา

ครู: Kudryavtseva Irina

ยูริเยฟน่า

ข้อมูลพื้นฐานเกี่ยวกับ MCA 300

ISA No. 300 “การวางแผนการตรวจสอบงบการเงิน” ในระบบรัสเซียมาตรฐานการตรวจสอบเป็นไปตามกฎของรัฐบาลกลาง (มาตรฐาน) ของการตรวจสอบ

กิจกรรมที่ 3 “การวางแผนการตรวจสอบ” ซึ่งแตกต่างจากมาตรฐานการตรวจสอบระหว่างประเทศอย่างมีนัยสำคัญ

ข้อแตกต่างที่สำคัญคือตาม RSA ผู้ตรวจสอบบัญชีเมื่อวางแผน

การตรวจสอบจะต้องจัดทำเอกสารสองฉบับ - แผนการตรวจสอบทั่วไปและโปรแกรมการตรวจสอบ

ในขณะที่ ISA ได้รับการคาดหวังให้พัฒนากลยุทธ์การตรวจสอบโดยรวมและ

แผนการตรวจสอบโดยละเอียด ตามที่กำหนดโดยบทบัญญัติของมาตรฐานรัสเซียใน

แผนการตรวจสอบทั่วไปอธิบายถึงขอบเขตและขั้นตอนการดำเนินการที่คาดหวัง

การตรวจสอบ ทำหน้าที่เป็นแนวทางในการพัฒนาแผนการตรวจสอบ ในโปรแกรม

การตรวจสอบ ลักษณะ กรอบเวลา และขอบเขตของแผนงาน

ขั้นตอนการตรวจสอบที่จำเป็นในการดำเนินการตามแผนการตรวจสอบโดยรวม

กลยุทธ์การตรวจสอบโดยรวมที่อธิบายไว้ใน ISA จะกำหนดขอบเขต กำหนดเวลาและ

ทิศทางการตรวจสอบและเป็นแนวทางในการพัฒนาแผนงานโดยละเอียด

การตรวจสอบ ดังนั้นโดยทั่วไปแล้วในแง่ของวัตถุประสงค์" และเนื้อหา โดยทั่วไปแล้วเอกสารนี้

กลยุทธ์การตรวจสอบสอดคล้องกับแผนการตรวจสอบทั่วไปที่กำหนดโดย RSA และ

แผนการตรวจสอบโดยละเอียดซึ่งจะต้องได้รับการพัฒนาตาม ISAs

สอดคล้องกับโปรแกรมการตรวจสอบที่จัดทำโดย RSA

ในมาตรฐานรัสเซีย แนวคิดของ "ขอบเขตการวางแผน" ที่ใช้ใน ISA

ถูกแทนที่ด้วยแนวคิดที่แคบกว่าของ "เวลาที่ใช้ในการวางแผน" นี้

การเปลี่ยนแปลงนั้นไม่ถูกต้องทั้งหมด เนื่องจาก ISA กำหนดเงื่อนไขดังกล่าวไว้

“ขอบเขต” โดยทั่วไปหมายถึงขั้นตอนการตรวจสอบที่พิจารณา

จำเป็นภายใต้สถานการณ์

ขั้นตอนการวางแผนการตรวจสอบได้รับการควบคุมโดยมาตรฐานสากลว่าด้วยการตรวจสอบฉบับที่ 300

“การวางแผนการตรวจสอบงบการเงิน” เรานำเสนอมาตรฐานด้านล่างนี้

เงื่อนไข

เพื่อวัตถุประสงค์ของ ISA คำศัพท์ต่อไปนี้มีความหมายดังต่อไปนี้:ความหมาย:

1. แถลงการณ์ - การแสดงอย่างชัดแจ้งหรือการรับรองอื่น ๆ ของฝ่ายบริหารที่มีอยู่

ในงบการเงินและผู้สอบบัญชีนำไปใช้ในการวิเคราะห์ประเภทต่างๆ

การบิดเบือนที่อาจเกิดขึ้น

2. ความเสี่ยงทางการค้า - ความเสี่ยงที่เกิดขึ้น เงื่อนไขสำคัญ, กิจกรรม,

สถานการณ์ การกระทำ หรือการละเว้นที่อาจส่งผลกระทบในทางลบ

ความสามารถขององค์กรในการรับประกันการบรรลุเป้าหมายและการบรรลุเป้าหมาย

กลยุทธ์หรือเกี่ยวข้องกับการกำหนดเป้าหมายและพัฒนาที่ไม่เพียงพอ

กลยุทธ์ที่ไม่เพียงพอ

3. การควบคุมภายใน - กระบวนการที่ได้รับการพัฒนา นำไปใช้ และบำรุงรักษา

ตัวแทนของเจ้าของ ผู้บริหาร และพนักงานอื่น ๆ เพื่อ

ให้การรับรองที่สมเหตุสมผลว่าวัตถุประสงค์ขององค์กรจะบรรลุผลในแง่ของ

ความน่าเชื่อถือของการรายงานทางการเงิน ประสิทธิภาพและประสิทธิผลของการดำเนินงาน

การปฏิบัติตามกฎหมายและข้อบังคับที่เกี่ยวข้อง คำว่า “ควบคุม”

หมายถึงแง่มุมใด ๆ ของการควบคุมภายในตั้งแต่หนึ่งรายการขึ้นไป

4. ขั้นตอนการประเมินความเสี่ยง - ขั้นตอนการตรวจสอบที่มุ่งเป้าไปที่การได้รับ

แนวคิดเกี่ยวกับองค์กรและสภาพแวดล้อมของกิจกรรมรวมถึงระบบภายใน

ควบคุม ระบุและประเมินความเสี่ยงของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ ไม่ว่าจะเกิดจาก

การฉ้อโกงหรือข้อผิดพลาดในระดับการรายงานทางการเงินและการยืนยัน

5. ความเสี่ยงที่สำคัญ - ความเสี่ยงที่กำหนดไว้และประเมินจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ

ซึ่งตามความเห็นของผู้สอบบัญชีจำเป็นต้องมีการวิเคราะห์เป็นพิเศษ

ขอบเขตของมาตรฐานนี้

มาตรฐานการสอบบัญชีสากล (ISA) 300“การวางแผนการตรวจสอบงบการเงิน”

ควรอ่านร่วมกับ ISA 200

“วัตถุประสงค์หลักของผู้ตรวจสอบอิสระและ

ดำเนินการตรวจสอบตาม

มาตรฐานการสอบบัญชีสากล”

มาตรฐานการสอบบัญชีสากลฉบับนี้

(ISA) กำหนดความรับผิดชอบของผู้สอบบัญชีในการ

การวางแผนการตรวจสอบงบการเงิน

มาตรฐานนี้ใช้กับการทำซ้ำ

งานตรวจสอบ นำเสนอแยกกัน

หมายเหตุเพิ่มเติมเกี่ยวกับ

งานตรวจสอบที่ดำเนินการเป็นครั้งแรก