Standardet e planifikimit ISA 300 330. Planifikimi i një auditimi të pasqyrave financiare në përputhje me standardet ndërkombëtare të auditimit. Karakteristikat e angazhimit të auditimit

Paraqitja e punës suaj të mirë në bazën e njohurive është e lehtë. Përdorni formularin e mëposhtëm

Studentët, studentët e diplomuar, shkencëtarët e rinj që përdorin bazën e njohurive në studimet dhe punën e tyre do t'ju jenë shumë mirënjohës.

Postuar në http://www.allbest.ru/

Ministria e Arsimit dhe Shkencës e Republikës së Kazakistanit

kazake Universiteti Kombëtar me emrin el-Farabi

Shkolla e Lartë e Ekonomisë dhe Biznesit

Departamenti i Kontabilitetit dhe Auditimit

Puna e kursit

Me temën: Planifikimi i një auditimi në përputhje me ISA 300

Almaty, 2012

Hyrje

1.2 Fazat e planifikimit të auditimit

2.1 Dispozitat e përgjithshme të SNA 300

konkluzioni

Lista e literaturës së përdorur

HYRJE

Ky punim shqyrton fazën fillestare të auditimit - fazën e planifikimit.

Një auditim është një proces mjaft kompleks. Ka shumë procedura auditimi. Shumë varet nga procedurat, deri në çfarë mase dhe sekuencë zbaton auditori: nëse rezultatet e auditimit do të jenë mjaft objektive, sa punë intensive dhe e rrezikshme është auditimi, etj.

Pasi ka marrë një urdhër nga një klient për të kryer auditimit, para së gjithash, auditori duhet të planifikojë auditimin në mënyrë që të përcaktojë vëllimin e punës së auditimit, të llogarisë kostot e punës, si dhe koston dhe kohën e auditimit. Gjatë planifikimit të një auditimi, një strategji auditimi zhvillohet duke marrë parasysh karakteristikat individuale të çdo subjekti të audituar.

Përdorimi racional i burimeve të punës së organizatës së auditimit, duke minimizuar kostot dhe kohën e auditimit varet nga mënyra se si auditori e ka planifikuar auditimin.

Planifikimi i auditimit udhëhiqet nga Standardi Ndërkombëtar i Auditimit (ISA) 300, Planifikimi i një Auditimi. pasqyrat financiare" Sipas këtij standardi, planifikimi i auditimit përfshin zhvillimin e një strategjie të përgjithshme dhe një qasje të detajuar për natyrën e pritshme, kohën dhe shtrirjen e procedurave të auditimit. Për më tepër këtë rregull nuk përmban një procedurë të qartë për planifikimin e një auditimi, kështu që auditorët duhet të zhvillojnë në mënyrë të pavarur standardin e tyre të planifikimit të auditimit të brendshëm, i cili do të përcaktojë procedurën për veprimet e auditorit nga fillimi deri në fund të auditimit.

Kështu, planifikimi i auditimit është një nga më të shumtët faza të rëndësishme auditimit. Prandaj, tema e planifikimit të auditimit është mjaft e rëndësishme në kohën tonë.

Puna e planifikimit të auditorit është një proces i organizuar rreptësisht, i cili ka faza dhe procedura të caktuara për mirëmbajtjen dhe hartimin e dokumentacionit të procedurave të auditimit. Praktika e auditimit dallon hapat e ardhshëm planifikimi: njohja e hershme me aktivitetet e ndërmarrjes, planifikimi paraprak i auditimit, përfundimi i një marrëveshjeje, zhvillimi i një plani të përgjithshëm, hartimi i një programi auditimi.

E gjithë sekuenca dhe veçmas secila fazë e planifikimit të auditorit duhet të përputhet me bazën metodologjike për kryerjen e një auditimi bazuar në standardet ndërkombëtare të auditimit në Kazakistan. Roli dhe rëndësia e këtyre bazave janë të lidhura me kërkesat e parashtruara nga komuniteti ndërkombëtar për kontabilitetin dhe auditimin.

Objekti i punës së lëndës është planifikimi në auditim.

Qëllimi i testit: të konsiderohet planifikimi si bazë e procesit të auditimit.

Për të arritur qëllimin, është e nevojshme të zgjidhen detyrat e mëposhtme:

1. Merrni parasysh planifikimin paraprak dhe vlerësimin e mundësisë së kryerjes së një auditimi;

2. Studimi i programit të auditimit si një detaj i planit të përgjithshëm;

3. Merrni parasysh vlerësimin e SBU dhe ICS;

4. Planifikimi i studimeve në standardet ndërkombëtare të auditimit.

Një numër i konsiderueshëm punimesh dhe publikimesh shkencore i kushtohen temës së planifikimit të auditimit. Në një shkallë ose në një tjetër, shumë shkencëtarë i kushtuan vëmendjen e tyre përkufizimit të planifikimit të auditimit, siç janë: Sheremet A.D., Suits V.P., Dyusembayev K.Sh., Egemberdieva S.K., Akhmetbekov A.N., Dubrovina T. A. etj.

Puna e kursit është paraqitur në 20 faqe; përbëhet nga një hyrje, dy kapituj, një përfundim dhe një listë e burimeve të përdorura.

Në kapitullin e parë të veprës jepet koncept i përgjithshëm zbulohen planifikimi i auditimit, aspektet themelore, parimet dhe fazat e tij.

Kapitulli i dytë i punës diskuton përkufizimin e planifikimit të auditimit në përputhje me SNA 300 “Planifikimi i një auditimi të pasqyrave financiare”.

1. Aspekte teorike të planifikimit të auditimit

1.1 Koncepti i planifikimit të auditimit

Planifikimi i një auditimi konsiston në përcaktimin e strategjisë dhe taktikave të tij, zgjedhjen e procedurave dhe metodave që ju lejojnë të arrini në mënyrë më efektive qëllimin tuaj - konfirmimin e besueshmërisë së pasqyrave financiare.

Planifikimi i auditimit është një nga fazat më të rëndësishme të një auditimi. Sa plotësisht përgatitet auditori për auditimin, nga njëra anë, përcakton shkallën e përdorimit efektiv të specialistëve që marrin pjesë në auditim, i cili natyrshëm përcakton përdorimin racional të kohës së tyre të punës dhe minimizimin e kostove të punës së organizatës së auditimit, dhe në nga ana tjetër, rreziku i mos zbulimit të gabimeve të rëndësishme në raportimin e klientit financiar. Të gjitha sa më sipër sigurojnë konkurrencë firmë auditimi në tregun e shërbimeve të auditimit të ofruara.

Planifikimi, duke qenë faza fillestare e një auditimi, përfshin zhvillimin nga organizata e auditimit të një plani të përgjithshëm auditimi që tregon vëllimin e pritshëm, oraret dhe kohën e auditimit, si dhe zhvillimin e një programi auditimi që përcakton vëllimin, llojet dhe sekuenca e procedurave të auditimit të nevojshme që organizata e auditimit të formojë një objektiv dhe një opinion të informuar në lidhje me pasqyrat financiare të organizatës.

Organizatës së auditimit dhe auditorit individual i kërkohet të planifikojnë punën e tyre në mënyrë që auditimi të kryhet në mënyrë efektive.

Planifikimi i auditimit përfshin zhvillimin e një strategjie të përgjithshme dhe një qasje të detajuar për natyrën e pritshme, kohën dhe shtrirjen e procedurave të auditimit.

Organizata e auditimit duhet të bjerë dakord me menaxhmentin e subjektit ekonomik për kryesore çështjet organizative lidhur me auditimin.

Planifikimi i punës së auditorit/saj siguron që fusha të rëndësishme të auditimit të marrin vëmendjen e nevojshme, të identifikohen problemet e mundshme dhe që puna të përfundojë me kosto efektive, efikase dhe në kohën e duhur.

Planifikimi ju lejon të shpërndani në mënyrë efektive punën midis anëtarëve të ekipit të specialistëve që marrin pjesë në auditim, si dhe të koordinoni një punë të tillë. Koha e shpenzuar për planifikimin e punës varet nga shkalla e aktiviteteve të subjektit të audituar, kompleksiteti i auditimit, përvoja e auditorit në punën me këtë ent, si dhe njohuritë për specifikat e aktiviteteve të tij.

Marrja e informacionit për aktivitetet e subjektit të audituar është një pjesë e rëndësishme e punës së planifikimit, duke ndihmuar auditorin të identifikojë ngjarjet, transaksionet dhe veçoritë e tjera që mund të kenë një ndikim të rëndësishëm në pasqyrat financiare.

Auditori ka të drejtë të diskutojë seksione të caktuara të planit të përgjithshëm të auditimit dhe disa procedura të auditimit me punonjësit, si dhe me anëtarët e bordit të drejtorëve dhe anëtarët. komisioni i auditimit entiteti i audituar të përmirësojë efikasitetin e auditimit dhe të koordinojë procedurat e auditimit me punën e personelit të subjektit të audituar. Në këtë rast, auditori është përgjegjës për zhvillimin korrekt dhe të plotë të planit të përgjithshëm dhe programit të auditimit.

Auditori planifikon punën e tij vazhdimisht gjatë gjithë kohëzgjatjes së angazhimit të auditimit në lidhje me ndryshimin e rrethanave ose rezultate të papritura të marra gjatë kryerjes së procedurave të auditimit.

Kështu, planifikimi i auditimit duhet të kryhet në përputhje me parimet e përgjithshme të kryerjes së një auditimi, si dhe me parimet e veçanta të mëposhtme: gjithëpërfshirje; vazhdimësi; planifikimi optimal.

Parimi i planifikimit gjithëpërfshirës përfshin sigurimin e ndërlidhjes dhe konsistencës së të gjitha fazave të planifikimit - nga planifikimi paraprak deri në hartimin e një plani të përgjithshëm dhe programit të auditimit.

Vazhdimësia e planifikimit shprehet në vendosjen e detyrave të ndërlidhura për një grup audituesish dhe lidhjen e fazave të planifikimit sipas kornizës kohore dhe nga subjektet afariste të lidhura (ndarjet strukturore të alokuara në një bilanc të veçantë, degët, zyrat përfaqësuese, filialet). Kur planifikohet për një periudhë të gjatë, në rastin e mbështetjes së auditimit të një subjekti ekonomik, gjatë vitit organizata e auditimit duhet të rregullojë menjëherë planet dhe programet e auditimit duke marrë parasysh ndryshimet në financat dhe aktiviteti ekonomik subjektit ekonomik dhe rezultatet e auditimeve të ndërmjetme.

Parimi i planifikimit optimal është që gjatë procesit të planifikimit është e nevojshme të sigurohet ndryshueshmëria e tij në mënyrë që të mund të zgjidhet opsioni optimal për planin dhe programin e përgjithshëm bazuar në kriteret e përcaktuara nga vetë organizata e auditimit.

Një organizatë audituese duhet të fillojë planifikimin e një auditimi përpara se të shkruajë një letër angazhimi dhe përpara se të lidh një marrëveshje me një subjekt ekonomik për të kryer një auditim.

Burimet e informacionit në lidhje me organizimin e aktiviteteve të njësisë ekonomike për audituesin mund të jenë:

Statuti i një subjekti ekonomik;

Dokumentet për regjistrimin e një subjekti ekonomik;

Procesverbalet e mbledhjeve të bordit të drejtorëve, mbledhjeve të aksionarëve ose organeve të tjera të ngjashme drejtuese të një subjekti ekonomik;

Dokumentet që rregullojnë politikën kontabël të një njësie ekonomike dhe bëjnë ndryshime në të;

Raportimi i kontabilitetit;

Raportimi statistikor;

Dokumentet për planifikimin e veprimtarive të një subjekti ekonomik (plane, vlerësime, projekte);

Kontratat, marrëveshjet, marrëveshjet e një subjekti ekonomik;

Raportet e brendshme të auditorëve-konsulentëve;

udhëzime brenda shtëpisë; materialet e kontrollit tatimor;

Materialet e kërkesave gjyqësore dhe të arbitrazhit;

Dokumentet që rregullojnë strukturën prodhuese dhe organizative të një subjekti ekonomik, listën e degëve dhe filialeve të tij;

Informacioni i marrë nga bisedat me stafin drejtues dhe ekzekutiv të subjektit ekonomik;

Informacioni i marrë gjatë inspektimit të një subjekti ekonomik, zonat kryesore të tij, magazinat.

Organizata audituese duhet të vlerësojë fizibilitetin e kryerjes së një auditimi. Nëse organizata e auditimit e konsideron të mundur kryerjen e një auditimi, ajo procedon me formimin e një stafi për kryerjen e auditimit dhe lidh një marrëveshje me subjektin ekonomik.

Gjatë planifikimit të përbërjes së grupit të auditimit, organizata e auditimit duhet të marrë parasysh buxhetin e kohës së punës për secilën fazë të auditimit (përgatitore, thelbësore dhe përfundimtare); afati kohor i pritur për punën e grupit; përbërja sasiore e grupit; niveli i pozicionit të anëtarëve të grupit; vazhdimësia e personelit të grupit; niveli i kualifikimit anëtarët e grupit.

Një përmbledhje e aktiviteteve të ndërmarrjes duhet të përfshijë:

Kuptimi i thellë aktiviteti sipërmarrës klienti, motivet e sjelljes së të moshuarit personeli menaxhues për të vlerësuar rrezikun e dhënies së informacionit të rremë;

Rishikime paraprake analitike për të vlerësuar gjendjen aktuale financiare të ndërmarrjes në mënyrë që të evidentohen bilancet e pazakonta dhe të papritura;

Kuptimi i specifikave të politikave kontabël;

Vlerësimi i nivelit dhe materialitetit.

Që në ditën e parë të punës, auditori duhet të njihet me dokumentet ligjore të klientit: statutin, dokumentet e regjistrimit, procesverbalet e mbledhjeve të bordit të drejtorëve dhe mbledhjet e aksionarëve - ato mund të përmbajnë informacione të rëndësishme (për shpërndarjen e fitimeve, deklaratën e dividentëve , pagesa e shpërblimeve, nënshkrimi i kontratave dhe marrëveshjeve, fitimi i pronës, dhënia e kredive afatgjata, sigurimi i kolateralit dhe garancive, rrethi i personave të autorizuar për të nënshkruar).

1.2 Fazat e planifikimit të auditimit

Kur planifikoni një auditim, është e nevojshme të theksohen fazat kryesore të mëposhtme:

Planifikimi paraprak;

Përgatitja dhe hartimi i një plani të përgjithshëm;

Përgatitja dhe hartimi i një programi auditimi.

Në procesin e njohjes paraprake me klientin, auditori duhet të vlerësojë stabilitetin financiar të klientit; pozicioni i klientit në mjedisin ekonomik; marrëdhëniet me firmën e mëparshme të auditimit, nëse ka.

Auditori duhet të njihet me aktivitetet financiare dhe ekonomike të njësisë ekonomike dhe të ketë informacion për:

Faktorët e jashtëm që ndikojnë në aktivitetin ekonomik të një subjekti ekonomik, që pasqyrojnë situatën ekonomike në vend (rajon) në tërësi dhe karakteristikat e tij sektoriale;

Faktorët e brendshëm që ndikojnë në aktivitetin ekonomik të një njësie ekonomike lidhen me karakteristikat e tij individuale.

Përveç kësaj, auditori duhet të njihet me:

Struktura organizative dhe drejtuese e subjektit ekonomik;

Llojet e aktiviteteve prodhuese dhe gamën e produkteve;

Struktura e kapitalit dhe çmimi i aksionit (nëse aksionet e një subjekti ekonomik janë objekt kuotimi);

Karakteristikat teknologjike të prodhimit të produktit; niveli i përfitimit;

Blerësit dhe furnitorët kryesorë të subjektit ekonomik;

Procedura për shpërndarjen e fitimeve të mbetura në dispozicion të organizatës;

Ekzistenca e filialeve dhe organizatave të varura;

Një sistem kontrolli të brendshëm të organizuar nga një subjekt ekonomik;

Parimet e formimit të shpërblimit të personelit.

Është e këshillueshme që auditori i ri të kontaktojë me paraardhësin e tij, nga i cili mund të marrë informacion për qëllimet e drejtimit, çështjet e diskutueshme në lidhje me zbatimin e parimeve të kontabilitetit, procedurat e auditimit ose kompensimin. Por së pari auditori duhet të bie dakord për mundësinë e një kontakti të tillë me klientin.

Përveç kësaj, auditori mund të përdorë informacionin e dhënë nga avokatë, firma të tjera auditimi dhe sipërmarrës.

Bazuar në informacionin e marrë, auditori duhet të vendosë nëse është e nevojshme të përfshihen specialistë dhe ekspertë (avokatë, specialistë tatimorë, teknologji) për konsultime për çështje të caktuara.

Për më tepër, është e rëndësishme të rishikohen kontratat, marrëveshjet dhe marrëveshjet për të sqaruar detyrimet e klientit.

Kur fillon të hartojë një plan të përgjithshëm dhe program auditimi, organizata e auditimit duhet të përdorë njohuritë paraprake të subjektit ekonomik, si dhe rezultatet e procedurave analitike të kryera.

Auditori duhet të hartojë dhe dokumentojë një plan të përgjithshëm auditimi, duke përshkruar qëllimin dhe procedurën e pritshme për kryerjen e auditimit. Plani i përgjithshëm i auditimit duhet të jetë mjaftueshëm i detajuar për të udhëhequr zhvillimin e programit të auditimit. Në të njëjtën kohë, forma dhe përmbajtja e planit të auditimit të përgjithshëm mund të ndryshojnë në varësi të shkallës dhe specifikave të aktiviteteve të subjektit të audituar, kompleksitetit të auditimit dhe teknikave specifike të përdorura nga audituesi.

Gjatë zhvillimit të planit të përgjithshëm të auditimit, auditori duhet të marrë parasysh:

aktivitetet e subjektit të audituar, duke përfshirë:

Faktorët e përgjithshëm ekonomikë dhe kushtet e industrisë që ndikojnë në aktivitetet e subjektit të audituar;

Karakteristikat e subjektit të audituar, aktivitetet e tij, gjendjen financiare, kërkesat për raportimin e tij financiar ose të tjera, duke përfshirë ndryshimet që kanë ndodhur që nga data e auditimit të mëparshëm;

Niveli i përgjithshëm i kompetencës menaxheriale;

sistemeve kontabilitetit dhe kontrollin e brendshëm, duke përfshirë:

Politika kontabël e miratuar nga subjekti i audituar dhe ndryshimet e saj;

Ndikimi i akteve të reja rregullatore ligjore në fushën e kontabilitetit në pasqyrimin në pasqyrat financiare të rezultateve të veprimtarive financiare dhe ekonomike të subjektit të audituar;

Planet për përdorimin e testeve të kontrolleve dhe procedurave thelbësore gjatë auditimit;

rrezikun dhe materialitetin, duke përfshirë:

Vlerësimet e pritshme të rrezikut të qenësishëm dhe të kontrollit, duke identifikuar fushat më të rëndësishme për auditim;

Përcaktimi i niveleve të materialitetit për auditimin;

Mundësia e anomalive materiale ose mashtrimi;

Identifikimi i fushave komplekse të kontabilitetit;

Natyra, koha dhe qëllimi i procedurave, duke përfshirë:

Rëndësia relative e seksioneve të ndryshme të kontabilitetit për auditimin;

Ndikimi në auditimin e pranisë së një sistemi kompjuterik të kontabilitetit dhe karakteristikat e tij specifike;

Ekzistenca e nënndarjes auditimi i brendshëm subjekti i audituar dhe ndikimi i tij i mundshëm në procedurat e auditimit të jashtëm;

Koordinimi dhe drejtimi i punës, monitorimi dhe verifikimi i vazhdueshëm i punës së kryer, duke përfshirë:

Përfshirja e organizatave të tjera audituese në inspektimin e degëve, divizioneve, filialeve të subjektit të audituar;

Përfshirja e ekspertëve;

Sasia sipas rajonit ndarje të veçanta një subjekt i audituar dhe distanca e tyre hapësinore nga njëri-tjetri;

Numri dhe kualifikimet e specialistëve që kërkohen për të punuar me këtë subjekt të audituar;

aspekte të tjera, duke përfshirë:

Mundësia që supozimi i vazhdimësisë së njësisë ekonomike mund të vihet në pikëpyetje;

Rrethanat që kërkojnë vëmendje të veçantë;

Karakteristikat e kontratës për ofrimin e shërbimeve të auditimit dhe kërkesat ligjore;

kohëzgjatja e shërbimit të punonjësve të auditorit dhe pjesëmarrja e tyre në ofrimin e shërbimeve të lidhura me subjektin e audituar;

Forma dhe koha e përgatitjes dhe prezantimit tek subjekti i audituar i opinioneve dhe raporteve të tjera në përputhje me ligjin, standardet e auditimit dhe kushtet e një detyre të veçantë auditimi.

Auditori duhet të krijojë dhe dokumentojë një program auditimi që përcakton natyrën, kohën dhe shtrirjen e procedurave të planifikuara të auditimit të nevojshme për zbatimin e planit të përgjithshëm të auditimit. Programi i auditimit mund të përfshijë gjithashtu pohimet e pasqyrave financiare të auditueshme për çdo fushë auditimi dhe kohën e planifikuar për fushat ose procedurat e ndryshme të auditimit.

Gjatë përgatitjes së programit të auditimit, auditorit i kërkohet të marrë në konsideratë vlerësimin e auditorit për rrezikun e qenësishëm dhe të kontrollit, nivelin e kërkuar të sigurisë që duhet të ofrohet në procedurat thelbësore, kohën e testeve të kontrolleve dhe procedurat thelbësore, si dhe koordinimin e çdo ndihme. , i cili pritet të merret nga subjekti i audituar, si dhe përfshirja e auditorëve apo ekspertëve të tjerë.

Plani i përgjithshëm i auditimit dhe programi i auditimit duhet të rafinohen dhe rishikohen sipas nevojës gjatë rrjedhës së auditimit.

Arsyet për ndryshime të rëndësishme në planin dhe programin e përgjithshëm të auditimit duhet të dokumentohen.

Kur harton një plan të përgjithshëm dhe program auditimi, organizata e auditimit duhet të marrë parasysh shkallën e automatizimit të përpunimit të informacionit kontabël, i cili do t'i lejojë asaj të përcaktojë më saktë qëllimin dhe natyrën e procedurave të auditimit.

Organizata e auditimit, nëse është e nevojshme, mund të pajtohet me menaxhmentin e subjektit ekonomik të audituar për disa dispozita të planit të përgjithshëm dhe programit të auditimit. Në të njëjtën kohë, organizata e auditimit është e pavarur në zgjedhjen e teknikave dhe metodave të auditimit të pasqyruara në planin dhe programin e përgjithshëm, por mban përgjegjësi të plotë për rezultatet e punës së tyre në përputhje me këtë plan të përgjithshëm dhe këtë program.

Duke përdorur procedura analitike, organizata e auditimit duhet të identifikojë fushat me rëndësi për auditimin. Kompleksiteti, vëllimi dhe koha e procedurave analitike të organizatës së auditimit duhet të ndryshojnë në varësi të vëllimit dhe kompleksitetit të pasqyrave financiare të njësisë ekonomike. Rezultatet e procedurave në përgatitjen e planit dhe programit të përgjithshëm duhet të dokumentohen në detaje pasi ato përbëjnë bazën për planifikimin e auditimit.

Programi i auditimit është një zhvillim i planit të auditimit të përgjithshëm dhe paraqet një listë të detajuar të procedurave të auditimit të nevojshme për zbatimin praktik të planit të auditimit. Programi shërben si udhëzime të hollësishme për asistentët e auditorit, dhe për drejtuesit e organizatës së auditimit dhe ekipin e auditimit - në të njëjtën kohë si një mjet për monitorimin e cilësisë së punës.

Auditori duhet të dokumentojë programin e auditimit, të caktojë çdo procedurë auditimi të kryer me një numër ose kod, në mënyrë që t'i referohet në dokumentet e tij të punës gjatë procesit të punës.

Programi i auditimit duhet të hartohet si një program i testeve të kontrolleve dhe si një program i procedurave thelbësore të auditimit.

Programi i testit të kontrollit - një listë e një sërë veprimesh të destinuara për të mbledhur informacion në lidhje me funksionimin e sistemit të kontrollit të brendshëm dhe të kontabilitetit. Testet e kontrolleve ndihmojnë në identifikimin e mangësive të rëndësishme në kontrollet e një njësie ekonomike.

Procedurat e auditimit janë në thelb një kontroll i detajuar i pasqyrimit të saktë në regjistrat kontabël të qarkullimit dhe gjendjes së llogarisë. Programi i procedurave të auditimit është në thelb një listë veprimesh nga auditori për kontrolle të tilla të detajuara specifike. Për procedurat thelbësore, audituesi duhet të përcaktojë se cilat seksione të regjistrave kontabël do të auditojë dhe të hartojë një program auditimi për çdo seksion të regjistrave kontabël.

Konkluzionet e auditorit për çdo seksion të programit të auditimit, të dokumentuara në dokumentet e punës, janë materiali faktik për hartimin e raportit të auditimit dhe raportit të auditimit, si dhe bazë për formimin e një opinioni objektiv të auditorit mbi pasqyrat financiare të një ekonomie. entitet.

Në fund të procesit të planifikimit të auditimit, plani i përgjithshëm dhe programi i auditimit duhet të dokumentohen dhe miratohen në mënyrën e përcaktuar nga organizata e auditimit.

2. Planifikimi i një auditimi në përputhje me SNA 300

2.1 Dispozitat e përgjithshme të SNA 300

Standardet Ndërkombëtare të Auditimit (SNA) ofrojnë të njëjtat parime bazë që të gjithë auditorët duhet të ndjekin në punën e tyre veprimtari profesionale. Ata arrijnë një qëllim të dyfishtë:

Zhvillimi i auditimit në ato vende ku niveli i profesionalizmit është më i ulët se ai global;

Për aq sa është e mundur, unifikimi i qasjeve ndaj auditimit ndërkombëtarisht.

Standardi Ndërkombëtar i Auditimit 300, Planifikimi i një Auditimi të Pasqyrave Financiare, trajton përgjegjësinë e auditorit për të planifikuar auditimin e pasqyrave financiare.

Planifikimi i auditimit përfshin krijimin e strategjisë së përgjithshme të auditimit për angazhimin e auditimit dhe zhvillimin e një plani auditimi.

Planifikimi adekuat ndihmon në arritjen e objektivave të auditimit në disa mënyra, duke përfshirë sa vijon:

Ndihmon për t'u siguruar që fushave të rëndësishme të auditimit u kushtohet vëmendja e duhur.

Ndihmon auditorin të identifikojë dhe zgjidhë problemet e mundshme në kohën e duhur.

Ndihmon audituesin në organizimin dhe menaxhimin e duhur të angazhimit të auditimit për të siguruar zbatimin efektiv të tij.

Ndihmon në përzgjedhjen e anëtarëve të ekipit të projektit me nivelin e duhur të aftësisë dhe kompetencës për t'iu përgjigjur rreziqeve të parashikuara, dhe në shpërndarjen e punës midis anëtarëve të ekipit të projektit.

Lehtëson drejtimin, mbikëqyrjen dhe rishikimin e punës së anëtarëve të ekipit të projektit.

Ndihmon, sipas nevojës, në koordinimin e punës së kryer nga auditorët dhe ekspertët e komponentëve.

Qëllimi i auditorit është të planifikojë auditimin në mënyrë që ai të kryhet në mënyrë efikase.

Auditori duhet të ndërmarrë veprimet e mëposhtme: faza fillestare marrëveshja aktuale e auditimit:

Kryerja e procedurave të kërkuara nga SNA 220, Kontrolli i Cilësisë për një Auditim të Pasqyrave Financiare, në lidhje me vazhdimin e marrëdhënies me klientin dhe angazhimin specifik të auditimit;

Vlerësimi i pajtueshmërisë me kërkesat etike, duke përfshirë pavarësinë, siç kërkohet nga SNA 220, Kontrolli i Cilësisë për një Auditim të Pasqyrave Financiare; Dhe

Duke konstatuar faktin se kushtet e angazhimit janë kuptuar, siç kërkohet nga SNA 210, Marrëveshja për Kushtet e Angazhimeve të Auditimit.

Auditori duhet të planifikojë natyrën, kohën dhe shtrirjen e drejtimit të punës së ekipit të projektit, të mbikëqyrë anëtarët e ekipit të projektit dhe të rishikojë punën që ata kanë kryer.

Auditori duhet të përfshijë në dokumentacionin e auditimit (ISA 230, Dokumentacioni i Auditimit):

Strategjia e auditimit të përgjithshëm;

plani i auditimit;

Çdo ndryshim i rëndësishëm i bërë gjatë angazhimit të auditimit në strategjinë e përgjithshme të auditimit ose planin e auditimit dhe arsyet për këto ndryshime.

Auditori duhet të ndërmarrë veprimet e mëposhtme përpara se të fillojë angazhimin fillestar të auditimit:

Kryen procedurat e kërkuara nga SNA 220 në lidhje me pranimin e klientit dhe angazhimin specifik të auditimit;

Kontaktoni audituesin paraardhës nëse ka pasur një ndryshim në auditorët, në përputhje me kërkesat etike të përshtatshme sipas rrethanave.

Natyra dhe shtrirja e përpjekjeve të planifikimit do të ndryshojnë në varësi të madhësisë dhe kompleksitetit të strukturës organizative të njësisë ekonomike, përvojës së kaluar të anëtarëve kyç të ekipit të angazhimit me njësinë ekonomike dhe ndryshimeve në rrethanat e hasura gjatë rrjedhës së angazhimit të auditimit.

Procesi i planifikimit nuk përbëhet nga pjesë diskrete, por është i vazhdueshëm dhe përsëritës. Ky proces zakonisht fillon pothuajse menjëherë pas përfundimit të auditimit të mëparshëm (ose njëkohësisht me të) dhe vazhdon deri në përfundimin e angazhimit aktual të auditimit. Megjithatë, gjatë planifikimit të auditimit, auditori duhet të marrë parasysh kohën e disa aktiviteteve dhe procedurave të auditimit që duhet të përfundojnë përpara se të kryhen procedurat e mëtejshme të auditimit. Për shembull, planifikimi përfshin nevojën për të marrë në konsideratë çështje të tilla si:

Procedurat analitike që do të kryhen si pjesë e një vlerësimi të rrezikut.

Marrja e njohurive të përgjithshme rreth kuadri rregullator zbatohen për subjektin dhe përputhshmërinë e subjektit me kërkesat e kësaj baze.

Përcaktimi i nivelit të materialitetit.

Pjesëmarrja e ekspertëve.

Kryen procedura të tjera të vlerësimit të rrezikut.

Auditori mund të vendosë të diskutojë elementet e planifikimit me menaxhmentin e njësisë ekonomike. Kjo bëhet për të lehtësuar kryerjen dhe menaxhimin e angazhimit të auditimit (për shembull, për të koordinuar disa nga procedurat e planifikuara të auditimit me punën e personelit të njësisë ekonomike). Edhe pse këto diskutime ndodhin shpesh, auditori është ende përgjegjës për strategjinë dhe planin e përgjithshëm të auditimit. Kur diskutohen çështjet e përfshira në strategjinë e përgjithshme të auditimit dhe planin e auditimit, duhet bërë çdo përpjekje për të shmangur kompromentimin e efektivitetit të auditimit. Për shembull, diskutimi i natyrës dhe kohës së procedurave të detajuara të auditimit me menaxhmentin mund të rrezikojë efektivitetin e auditimit duke i bërë procedurat e auditimit tepër të parashikueshme.

Përfshirja e partnerit të angazhimit dhe anëtarëve të tjerë kryesorë të ekipit të angazhimit në planifikimin e auditimit ndihmon në përvojën e tyre dhe të kuptuarit e çështjeve, duke rritur kështu efikasitetin dhe efektivitetin e procesit të planifikimit.

2.2 Procedurat e planifikimit të auditimit

Sipas SNA 300, çdo fazë e planifikimit të auditimit përfshin një grup të veçantë procedurash.

Planifikimi paraprak kryhet në fazën e njohjes së klientit përpara lidhjes së një marrëveshjeje auditimi. Planifikimi paraprak përbëhet nga:

Njohuri të përgjithshme me aktivitetet financiare dhe ekonomike të klientit;

Përcaktimi i përbërjes së specialistëve për kryerjen e auditimit;

Përcaktimi i kohës totale të shpenzuar për kryerjen e një auditimi.

Kryerja e punës paraprake të angazhimit në fillim të angazhimit të vazhdueshëm të auditimit ndihmon audituesin në identifikimin dhe vlerësimin e ngjarjeve ose rrethanave që mund të ndikojnë negativisht në aftësinë e auditorit për të planifikuar dhe kryer angazhimin e auditimit.

Kryerja e këtyre aktiviteteve paraprake të angazhimit ndihmon për të siguruar që auditori planifikon angazhimin e auditimit që:

Gjatë auditimit, auditori është i pavarur dhe ka aftësitë e nevojshme për të kryer këtë angazhim.

Nuk ka asnjë çështje që lidhet me integritetin e drejtimit të njësisë ekonomike që do të ndikonte në dëshirën e auditorit për të vazhduar kryerjen e angazhimit.

Nuk ka asnjë keqkuptim me klientin në lidhje me kushtet e marrëveshjes.

Çështjet që lidhen me vazhdimin e marrëdhënies me klientin dhe pajtueshmërinë me kërkesat etike, duke përfshirë pavarësinë, duhet të merren parasysh gjatë angazhimit të auditimit kur krijohen kushte të reja ose ndryshojnë rrethanat.

Kryerja e procedurave fillestare si për vazhdimin e marrëdhënies me klientin ashtu edhe për vlerësimin e përputhshmërisë etike (përfshirë pavarësinë) në fillim të angazhimit të auditimit në vazhdim do të thotë që ato të përfundojnë përpara se të kryhen punë të tjera të rëndësishme në kuadër të angazhimit të auditimit në vazhdim.

Për angazhimet e vazhdueshme të auditimit, procedura të tilla fillestare zakonisht kryhen pothuajse menjëherë pas (ose njëkohësisht me) përfundimin e auditimit të mëparshëm.

Procesi i zhvillimit të strategjisë së përgjithshme të auditimit ndihmon auditorin të përcaktojë, në varësi të përfundimit të procedurave të vlerësimit të rrezikut, çështje të tilla si:

Burimet e nevojshme për fusha specifike të auditimit, të tilla si përdorimi i anëtarëve të ekipit të angazhimit me përvojë përkatëse për të punuar në fusha me rrezik të lartë ose përdorimi i ekspertëve për të punuar në çështje komplekse;

Shpërndarja e burimeve në fusha specifike të auditimit, për shembull, numri i anëtarëve të ekipit të projektit të caktuar për të mbikëqyrur numërimin e inventarit në vendet e inventarit, shtrirja e rishikimit të punës së auditorëve të tjerë në rastin e një auditimi në grup, ose buxheti i orëve të auditimit për alokimi i zonave me rrezik të lartë;

Koha e këtyre burimeve, si p.sh. në një moment historik auditimi ose datë përfundimtare; Dhe

Si menaxhohen, drejtohen dhe mbikëqyren këto burime, si p.sh. kur pritet të zhvillohen takimet informuese dhe informuese të ekipit të projektit, si do të kryhet rishikimi nga partneri dhe menaxheri i projektit (p.sh., në vend ose jashtë saj), dhe nëse do të kryhet një rishikim vijues për cilësinë e zbatimit të marrëveshjes.

Auditori duhet të përcaktojë strategjinë e përgjithshme të auditimit, e cila përcakton qëllimin, kohën dhe drejtimin e auditimit dhe shërben si udhërrëfyes në zhvillimin e planit të auditimit.

Në përcaktimin e strategjisë së përgjithshme të auditimit, auditori duhet:

Përcaktoni karakteristikat e marrëveshjes që përcaktojnë qëllimin e saj;

Përcaktoni objektivat e raportimit të parashikuar sipas marrëveshjes për të planifikuar kohën e auditimit dhe natyrën e komunikimeve të nevojshme;

Merrni parasysh faktorët që, sipas gjykimit profesional të auditorit, janë të rëndësishëm në drejtimin e përpjekjeve të ekipit të projektit;

Rishikoni rezultatet e punës paraprake mbi angazhimin dhe, nëse është e nevojshme, merrni parasysh nëse njohuritë e marra nga kryerja e angazhimeve të tjera për njësinë nga partneri i angazhimit janë të rëndësishme për auditimin; Dhe

Përcaktoni natyrën, kushtet e përdorimit dhe sasinë e burimeve të nevojshme për të përmbushur marrëveshjen.

Plani i auditimit është më i detajuar se strategjia e përgjithshme e auditimit dhe përfshin natyrën, kohën dhe shtrirjen e procedurave të auditimit që duhet të kryhen nga anëtarët e ekipit të projektit. Planifikimi i këtyre procedurave të auditimit ndodh gjatë gjithë auditimit ndërsa hartohet plani i auditimit.

Për shembull, planifikimi i procedurave të auditimit për të vlerësuar rrezikun zakonisht kryhet në fazën fillestare të auditimit. Megjithatë, planifikimi i natyrës, kohës dhe shtrirjes së procedurave specifike të auditimit varet nga rezultatet e procedurave të vlerësimit të rrezikut. Auditori mund të fillojë kryerjen e procedurave të auditimit për klasa të caktuara të transaksioneve, gjendjeve të llogarive dhe dhënies së informacioneve shpjeguese deri në më shumë se plani i detajuar auditimi i të gjitha procedurave të mbetura të auditimit.

Plani i auditimit duhet të përfshijë një përshkrim të:

Natyra, koha dhe shtrirja e procedurave të planifikuara të vlerësimit të rrezikut siç përcaktohen në SNA 315, Identifikimi dhe Vlerësimi i Rreziqeve të Anomalive Materiale Bazuar në Njohuritë e Njësisë dhe Mjedisit të tij.

Natyra, koha dhe shtrirja e procedurave të planifikuara të mëtejshme të auditimit në nivelin e pohimeve, siç përcaktohet në SNA 330, Veprimet e Auditorit në Përgjigje ndaj Rreziqeve të Vlerësuara.

Procedura të tjera të planifikuara të auditimit që duhet të kryhen në mënyrë që angazhimi të jetë në përputhje me kërkesat e SNA-ve.

Auditori duhet të përditësojë dhe modifikojë strategjinë e përgjithshme të auditimit dhe planin e auditimit sipas nevojës gjatë rrjedhës së auditimit.

Dokumentimi i strategjisë së përgjithshme të auditimit është një rekord i vendimeve kyçe të nevojshme për të planifikuar siç duhet auditimin dhe për të mbajtur ekipin e projektit të vetëdijshëm për çështje të rëndësishme. Për shembull, auditori mund të përgatisë një përmbledhje të strategjisë së përgjithshme të auditimit në formën e një memorandumi që përmban vendimet kryesore në lidhje me qëllimin e përgjithshëm, kohën dhe kryerjen e auditimit.

Dokumentimi i planeve të auditimit është një regjistër i natyrës së planifikuar, kohës dhe shtrirjes së procedurave të vlerësimit të rrezikut, si dhe procedurave vijuese të auditimit të nivelit të pohimeve në përgjigje të rreziqeve të vlerësuara.

Dokumentacioni gjithashtu ofron dëshmi se procedurat e auditimit janë planifikuar siç duhet në mënyrë që ato të mund të rishikohen dhe miratohen përpara se të kryhen. Auditori mund të përdorë programe standarde auditimi ose lista kontrolli auditimi, të përshtatura për t'iu përshtatur rrethanave të angazhimit.

Dokumentacioni i auditorit i ndryshimeve të rëndësishme të bëra në strategjinë e përgjithshme të auditimit dhe planin e auditimit, dhe për rrjedhojë ndryshimet e bëra në natyrën e planifikuar, kohën dhe shtrirjen e procedurave të auditimit, duhet të shpjegojë pse janë bërë ndryshimet e rëndësishme dhe të përmbajë strategjinë dhe planin e përgjithshëm të auditimit. pranohet përfundimisht.

Dokumentet gjithashtu pasqyrojnë përgjigjet e duhura ndaj ndryshimeve të rëndësishme që ndodhin gjatë auditimit.

2.3 Konsiderata shtesë të planifikimit të auditimit

ISA 300 përshkruan aspektet e mëposhtme shtesë të planifikimit të auditimit:

1) Ndryshimi i vendimeve të planifikimit gjatë auditimit

Si rezultat i ngjarjeve të papritura, ndryshimeve në kushte ose dëshmive të auditimit të marra nga procedurat e auditimit, auditorit mund t'i duhet të modifikojë strategjinë e përgjithshme të auditimit dhe planin e auditimit dhe, për rrjedhojë, natyrën e planifikuar, kohën dhe shtrirjen e procedurave të auditimit bazuar në vlerësimi i rishikuar i rrezikut.

Kjo mund të ndodhë kur auditori tërhiqet nga informacioni që është dukshëm i ndryshëm nga informacioni që ishte i disponueshëm kur auditori planifikoi procedurat e auditimit.

Për shembull, auditori mund të marrë evidencë auditimi nga kryerja e procedurave thelbësore që nuk janë në përputhje me dëshmitë e auditimit të marra nga kontrollet e testimit.

Natyra, koha dhe qëllimi i drejtimit të punës së ekipit të projektit dhe mbikëqyrja dhe rishikimi i punës së kryer nga anëtarët e ekipit të projektit ndryshon në varësi të shumë faktorëve, duke përfshirë:

Madhësia dhe kompleksiteti i strukturës organizative të njësisë ekonomike.

Fushëveprimi i auditimit.

Rreziqet e vlerësuara të anomalive materiale (për shembull, një rritje në rrezikun e vlerësuar të anomalive materiale për një fushë të caktuar auditimi zakonisht kërkon një rritje korresponduese në qëllimin dhe drejtimin në kohë të punës së ekipit të projektit dhe mbikëqyrjen e anëtarëve të ekipit të projektit, si dhe më shumë shqyrtim i detajuar i punës së tyre).

Aftësitë dhe kompetenca profesionale e anëtarëve të ekipit të projektit që kryen auditimin.

3) Aspekte karakteristike për entitetet e vogla

Kur një auditim kryhet tërësisht nga partneri i projektit, çështjet që lidhen me drejtimin e ekipit të projektit, mbikëqyrjen e anëtarëve të ekipit të projektit dhe rishikimin e punës së tyre as që lindin.

Në raste të tilla, partneri i projektit, pasi ka kryer personalisht të gjithë punën, është i vetëdijshëm për të gjitha aspektet përkatëse.

Formimi i një opinioni objektiv në lidhje me përshtatshmërinë e gjykimeve të bëra gjatë auditimit mund të shkaktojë probleme praktike nëse i njëjti person kryen gjithashtu të gjithë auditimin.

Për çështje shumë komplekse ose të pazakonta ku auditimi kryhet nga një praktikues i vetëm, këshillohet që të planifikohet të kërkoni këshilla nga auditorë të tjerë me përvojën e nevojshme ose nga një organizatë profesionale kontabël.

Për sa i përket planit të auditimit, programet standarde të auditimit ose listat kontrolluese mund të përdoren, bazuar në supozimin se ka një numër të vogël aktivitetesh kontrolli për t'u kryer, siç ka të ngjarë të ndodhë në një njësi biznesi të vogël, me kusht që aktivitete të tilla plotësojnë rrethanat e angazhimit, duke përfshirë vlerësimin e rrezikut të auditorit.

4) Aspekte shtesë specifike për angazhimet e auditimit parësor

Qëllimi i planifikimit të auditimit është i njëjtë si për auditimin fillestar ashtu edhe për atë të përsëritur.

Megjithatë, në një auditim fillestar, auditorit mund t'i duhet të rrisë sasinë e punës së planifikimit sepse auditori nuk ka përvojë të kaluar me njësinë ekonomike që normalisht do të merrej parasysh kur planifikon një angazhim të përsëritur.

Për një auditim fillestar, auditori mund të marrë në konsideratë çështje shtesë në zhvillimin e strategjisë së përgjithshme të auditimit dhe planit të auditimit, duke përfshirë:

Përveç rasteve kur ndalohet me ligj ose rregulloret, ndërveprimi me auditorin e mëparshëm, për shembull, shqyrtimi i dokumenteve të punës së auditorit të mëparshëm.

Të gjitha çështjet thelbësore (përfshirë zbatimin e parimeve të kontabilitetit ose standardet e auditimit dhe raportimit financiar) që diskutohen me menaxhmentin në lidhje me emërimin fillestar si auditorë, komunikimin e atyre çështjeve me ata që janë të ngarkuar me qeverisjen dhe ndikimin e këtyre çështjeve në auditimi i përgjithshëm i strategjisë dhe plani i auditimit.

Procedurat e auditimit të nevojshme për marrjen e dëshmive të mjaftueshme dhe të përshtatshme të auditimit në lidhje me bilancet e hapjes.

Procedura të tjera të kërkuara nga sistemi i kontrollit të cilësisë së firmës për angazhimet parësore të auditimit (për shembull, sistemi i kontrollit të cilësisë së firmës mund të kërkojë pjesëmarrjen e një partneri tjetër ose punonjësi të lartë për të rishikuar strategjinë e përgjithshme të auditimit përpara se të kryhen procedura të rëndësishme auditimi ose të rishikojë raportet përpara se ato janë lëshuar).

konkluzioni

Në këtë puna e kursit u morën përfundime për qëllimet përkatëse të vendosura në fillim të punës.

Puna e kursit mbulon funksionimin e planifikimit të auditimit dhe dispozitat e tij në përputhje me Standardin Ndërkombëtar të Auditimit 300 “Planifikimi i një Auditimi të Pasqyrave Financiare”.

Kapitulli i parë mbuloi aspektet teorike të planifikimit të auditimit. U dha një përkufizim i konceptit të planifikimit të auditimit, i cili konsiston në përcaktimin e strategjisë dhe taktikave të tij, zgjedhjen e procedurave dhe metodave që lejojnë arritjen më efektive të qëllimit - konfirmimin e besueshmërisë së pasqyrave financiare.

Kështu, tregohet se planifikimi i auditimit është një nga fazat më të rëndësishme të auditimit.

Gjithashtu në kapitullin e parë janë evidentuar fazat e planifikimit të auditimit, të cilat përfshijnë paraplanifikimin; përgatitjen dhe hartimin e një plani të përgjithshëm; përgatitjen dhe hartimin e një programi auditimi.

Kapitulli i dytë diskuton planifikimin e auditimit në përputhje me Standardin Ndërkombëtar të Auditimit 300, Planifikimi i një Auditimi të Pasqyrave Financiare. Qëllimi i punës së auditorit, veprimet e auditorit në lidhje me punën e verifikimit raportues, varësia e natyrës dhe shkallës së punës së planifikimit nga madhësia dhe kompleksiteti i strukturës organizative të njësisë ekonomike, përvoja e kaluar, ndryshimet që kanë ndodhur në rrethanat që lindën gjatë janë përcaktuar zbatimi i marrëveshjes së auditimit.

Gjithashtu, kapitulli i dytë identifikon procedurat e nevojshme të auditimit në të gjitha fazat e planifikimit (paraplanifikimi, zhvillimi i strategjisë së përgjithshme të auditimit dhe planit të auditimit), dhe përcakton dokumentacionin e strategjisë së përgjithshme të auditimit dhe planit të auditimit. Përveç kësaj, janë dhënë disa konsiderata shtesë për planifikimin e një auditimi në përputhje me ISA 300.

Lista e burimeve të përdorura

1 Zharylgasova B.T., Suglobov A.E. Standardet ndërkombëtare të auditimit: Teksti mësimor. - M.: KNORUS, 2007. - 400 f.

2 Sheshukova T.G., Gorodilov M.A. Auditimi: teoria dhe praktika e zbatimit të standardeve ndërkombëtare: Teksti mësimor. - M.: Financa dhe Statistika, 2005. - 184 f.

3 Erofeeva V.A. Auditimi. Shënime leksioni. - M.: Yurayt, 2010. - 199 f.

4 Lukyanchuk U.R. Auditimi. - M.: Allel-2000, 2011. - 64 f.

5 Kamzolov V.A., Radachinsky V.I. Auditimi. - M.: Allel-2000, 2005. - 64 f.

6 Morozova Zh.A. Planifikimi në auditim. Udhëzues praktik. - NalogInform, 2007. - 93 f.

7 Sokolova E.S., Sitnov A.A. Standardet ndërkombëtare të auditimit. M.: MFPA, 2004. - 54 f.

8 Sheremet A.D., Kostume V.P. Auditimi: Teksti mësimor. - M.: INFRA-M, 2006. - 448 f.

9 S.P. Suvorova, N.V. Parushina, E.V. Galkina. Standardet ndërkombëtare të auditimit: Teksti mësimor. - M.: Shtëpia Botuese "FORUM": INFRA-M, 2007. - 320 f.

10 Mbledhja e Standardeve Ndërkombëtare për Auditimin dhe Kontrollin e Cilësisë. - Almaty, 2009. - 985 faqe.

11 Mbledhja e Standardeve Ndërkombëtare për Auditim, Siguri dhe Etikë. - Almaty, 2007. - 1260 f.

12 Konkov V.I. Standardet ndërkombëtare të auditimit: Teksti mësimor. - Arkhangelsk: Shtëpia Botuese ASTU, 2007. - 226 f.

13 Arkharova Z.P. Standardet Ndërkombëtare të Auditimit (ISA): Kompleksi arsimor dhe metodologjik. - M.: Shtëpia botuese. Qendra EAOI, 2008. - 104 f.

Postuar në Allbest.ru

Dokumente të ngjashme

Thelbi, qëllimet dhe objektivat e auditimit dhe aktiviteteve të auditimit. Përmbajtja e planifikimit paraprak të auditimit. Ndërtimi i një sistemi të kontrollit të brendshëm. Planifikimi i auditimit në një mjedis të kompjuterizuar. Metodologjia e auditimit të pasqyrave financiare.

puna e kursit, shtuar 19.06.2015

Sigurimi i cilësisë së punës së firmës së auditimit në përputhje me kërkesat e standardeve ndërkombëtare. Përgjegjësia e auditorit për të adresuar mashtrimin dhe gabimin gjatë auditimit të pasqyrave financiare. Auditimi i njohurive vlerësuese, objektivat e kontrollit të auditimit.

test, shtuar 02/12/2010

Kriteret për standardet e auditimit. Vlerësimi i FPSAD 1 “Qëllimi dhe parimet bazë të auditimit të pasqyrave financiare (të kontabilitetit)” dhe ISA 200 “Objektivat e përgjithshme të auditorit të pavarur dhe kryerja e një auditimi në përputhje me standardet ndërkombëtare të auditimit”.

abstrakt, shtuar më 13.12.2011

Koncepti i auditimit, parimet e planifikimit. Burimet e marrjes së informacionit për organizatën. Hartimi i një plani të përgjithshëm të auditimit. Programi i testimit të kontrollit. Llogaritja e nivelit të rrezikut për planifikim. Shembull i planit për një auditim të aseteve fikse.

puna e kursit, shtuar 25.10.2012

Parimet dhe fazat e planifikimit. Aktivitetet për kryerjen e auditimeve dhe ofrimin e shërbimeve përkatëse të kryera nga organizatat e auditimit dhe auditorët individualë. Planifikimi paraprak, përgatitja dhe përgatitja e një plani të përgjithshëm, programi i auditimit.

abstrakt, shtuar 26.10.2009

Thelbi i aktiviteteve të auditimit dhe auditimit, qëllimet dhe objektivat e tij. Përcaktimi i strategjisë së auditimit. Planifikimi i auditimit. Përgatitja e një plani dhe programi të përgjithshëm të auditimit. Të drejtat dhe përgjegjësitë e auditorëve. Subjektet dhe objektet e kontrollit të auditimit.

abstrakt, shtuar 28.09.2006

Koncepti, qëllimet dhe kushtet ekonomike të auditimit, llojet e punës në veprimtaritë e auditimit. Aspektet historike të shfaqjes dhe zhvillimit të auditimit në Rusi dhe jashtë saj. Standardet ndërkombëtare të auditimit, klasifikimi i standardeve të auditimit.

puna e kursit, shtuar 25.02.2010

Karakteristikat e planifikimit të një auditimi të pasqyrave financiare (të kontabilitetit) të një ndërmarrje. Koncepti i materialitetit në auditim, metodat për përcaktimin e nivelit të tij. Thelbi dhe llojet e rrezikut të auditimit. Vlerësimi i sistemeve të kontabilitetit dhe kontrollit të brendshëm gjatë auditimit.

abstrakt, shtuar më 30.06.2010

Karakteristikat karakteristike të një auditimi në përputhje me Ligjin Federal "Për veprimtaritë e auditimit". Dallimet midis auditimit dhe auditimit. Fushëveprimi i detyrave të auditorit. Koncepti i auditimit të brendshëm sipas standardit të auditimit të Federatës Ruse "Studimi dhe përdorimi i punës së auditimit të brendshëm".

test, shtuar 11/04/2012

Dallimi midis auditimit dhe kontabilitetit. Llojet e auditimit. Llojet e auditimit, qëllimi dhe objektivat e tij. Standardet e auditimit. Aktivitetet e auditimit në Ukrainë. Planifikimi i auditimeve. Fazat dhe fushat e auditimit. Procedurat e auditimit. Dëshmia e auditimit.

Tema: ISA 300 Planifikimi i një auditimi të pasqyrave financiare

Lloji: Test| Madhësia: 83.73K | Shkarkime: 56 | Shtuar 04/03/17 në 10:14 | Vlerësimi: 0 | Më shumë Teste

Universiteti: Universiteti Financiar

Viti dhe qyteti: Moskë 2016

ISA 300 Planifikimi i një auditimi të pasqyrave financiare. 3

LISTA E REFERENCAVE TË PËRDORUR... 13

ISA 300 Planifikimi i një auditimi të pasqyrave financiare

Në territorin e Federatës Ruse, zbatohen standardet ndërkombëtare të auditimit, të miratuara nga Federata Ndërkombëtare e Kontabilistëve dhe të njohura në mënyrën e përcaktuar nga Qeveria e Federatës Ruse, e cila është në përputhje me kërkesat e Ligjit Federal "Për veprimtaritë e auditimit" ( Nr. 307-FZ datë 30 dhjetor 2008 (i ndryshuar më 2 tetor 2016).

Për më tepër, nga viti 2017, për të kryer një auditim të pasqyrave kontabël (financiare) të përgatitura për çdo periudhë raportimi, do të jetë e nevojshme të zbatohen standardet ndërkombëtare të auditimit të prezantuara nga Urdhrat e Ministrisë së Financave të Rusisë, datë 24 tetor 2016 Nr. 192n , datë 09.11.2016 nr 207n, dhe nëse marrëveshja për kryerjen e një auditimi të pasqyrave kontabël (financiare) të organizatës është lidhur përpara datës 01.01.2017, auditimi mund të kryhet në përputhje me standardet që janë në fuqi përpara hyrjes në fuqi të këtyre SNA-ve.

Le të theksojmë se rregullat federale (standardet) e aktiviteteve të auditimit (FPSAD) janë zhvilluar më parë në përputhje me SNA-të, por shumë më ngadalë se sa u zhvillua procesi i përmirësimit të vetë SNA-ve. Kështu, 24 FPSAD nga 38 aktualisht në fuqi korrespondojnë me versionin e vjetëruar të ISA, i cili ishte në fuqi për auditimet e pasqyrave financiare për periudhat që fillojnë më ose pas 15 dhjetor 2004, nëntë - në fuqi për auditimet e pasqyrave financiare për periudhat që fillojnë. më ose pas datës 15 dhjetor 2009. , pesë - efektive për periudhat raportuese që fillojnë më ose pas datës 15/06/2005. ose 15.12.2006,.

Kujtojmë se aktualisht, grupi i dokumenteve ISA përbëhet nga 49 Standarde, duke përfshirë një standard të kontrollit të cilësisë, standardet e auditimit, standardet e rishikimit, standardet për angazhimet e tjera të sigurimit, si dhe standardet për ofrimin e shërbimeve përkatëse.

Procedura për planifikimin e një auditimi përcaktohet nga SNA 300 “Planifikimi i një auditimi të pasqyrave financiare” dhe FSAD nr. 3 “Planifikimi i një auditimi”.

ISA 300 “Planifikimi i një auditimi të pasqyrave financiare” përfshin: hyrjen, planifikimin e auditimit, planin (programin e auditimit) rregullon planifikimin e një auditimi të pasqyrave financiare. Nevoja për planifikim përcaktohet nga qëllimi i efikasitetit të auditimit.

Standardi Ndërkombëtar i Auditimit (ISA) 300, Planifikimi i një Auditimi të Pasqyrave Financiare, duhet të lexohet në lidhje me SNA 200, Objektivat Thelbësore të Auditorit të Pavarur dhe Kryerja e një Auditimi në përputhje me Standardet Ndërkombëtare të Auditimit.

Për më tepër, vërejmë se një nga avantazhet kryesore praktike të SNA-ve është prania e referencave të kryqëzuara të përfshira në tekstet e vetë SNA-ve ose në fusnota në to, të cilat i lejojnë auditorit të japë prioritet zbatimin e një standardi të caktuar gjatë auditimit. ndërsa në FPSAD mungojnë referenca të kryqëzuara, sepse dokumentet rregullatore, që vepron në Federatën Ruse, nuk është zakon të bëhen referenca të kryqëzuara.

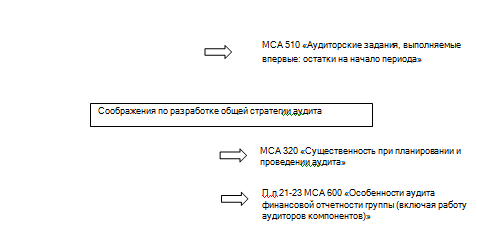

Si rregull, çdo FPSAD përmban kërkesa dhe rekomandime në lidhje me një fushë të auditimit, pa treguar rendin e zbatimit të tij gjatë ekzekutimit të angazhimit, për shembull, standarde të veçanta që rregullojnë dokumentacionin, mostrat, procedurat analitike, konfirmimet e jashtme, palët e lidhura, materialiteti dhe fusha të tjera të auditimit. Në SNA, lidhja me kohën e aplikimit të një standardi të caktuar nga auditori zbatohet përmes referencave në to (figura):

Oriz. Qasja e bazuar në rrezik kur planifikohet një auditim i pasqyrave financiare (bazuar në ISA 300 dhe SNA të tjera),

Figura ilustron në mënyrë skematike kërkesat dhe rekomandimet për të cilat standardet ndërkombëtare, përveç SNA 300 “Planifikimi i një auditimi të pasqyrave financiare”, duhet të ndiqen gjatë planifikimit të auditimit.

Ndjekja e një qasjeje të bazuar në rrezik u mundëson audituesve të kryejnë auditime në mënyrë më efektive dhe efikase. Kuptimi i auditorit për rreziqet e aktiviteteve të biznesit të njësisë ekonomike të audituar rrit ndjeshëm gjasat e identifikimit të rreziqeve të keqdeklarimit material të informacionit në pasqyra. Përpara se qasja e bazuar në rrezik të pasqyrohej në SNA, auditorët, bazuar në gjykimin e tyre profesional, prireshin të zgjidhnin për auditim fushat e raportimit që ishin më të rëndësishmet nga pikëpamja sasiore, gjë që ishte thelbësisht e gabuar, pasi ekzistonte gjithmonë dhe ekziston probabiliteti i shkeljes së premisës së “plotësisë”, d.m.th. duke mos pasqyruar plotësisht bilancet në llogaritë e kontabilitetit, transaksionet e biznesit dhe dhënien e informacioneve shpjeguese. Si rezultat, zonat që nuk janë përzgjedhur për inspektim për shkak të parëndësisë së vlerësimit të tyre mund të përmbajnë një anomali të konsiderueshme që i ka shpëtuar vëmendjes së auditorit.

ISA 300, Planifikimi i një Auditimi të Pasqyrave Financiare, përshkruan objektin e këtij standardi duke specifikuar se standardi zbatohet për angazhimet e përsëritura dhe duke ofruar veçmas shënime shtesë të rëndësishme për angazhimet e auditimit për herë të parë. Tregohet roli (zhvillimi i një strategjie të përgjithshme auditimi për detyrën dhe hartimi i një plani auditimi), periudhat e planifikimit, data efektive (nga 15/12/2009).

Ky SNA pasqyron objektivin e mëposhtëm - objektivi i auditorit është të planifikojë auditimin në mënyrë që ai të kryhet në mënyrë efektive.

Kërkesat janë të listuara, përfshirë. veprimet e auditorit në punën paraprake në detyrë; janë renditur aktivitetet e planifikimit; dokumentacioni, përfshirë. Referencat janë dhënë në ISA 230 “Dokumentacioni i Auditimit”, ISA 220 “Kontrolli i cilësisë në një auditim të pasqyrave financiare”.

Udhëzimet e aplikimit dhe materiale të tjera shpjeguese janë paraqitur, dhe është dhënë një Shtojcë - konsiderata për zhvillimin e një strategjie të përgjithshme auditimi.

Vini re se ISA 300 "Planifikimi i një auditimi të pasqyrave financiare" është paraqitur në 12 faqe, ai korrespondon me standardin rus të auditimit, përkatësisht, standardin e auditimit 3 "Planifikimi i auditimit", i cili është paraqitur vetëm në 2 faqe. Ato. rezultatet e një krahasimi formal të këtyre standardeve tregojnë se Analog rus standardi ndërkombëtar është shumë më konciz, si rezultat është gjashtë herë më i shkurtër. Për të kuptuar arsyet e këtij ndryshimi, le të shqyrtojmë krahasimin e strukturës dhe përmbajtjes së këtyre standardeve në formën e një tabele analitike (tabela):

Krahasimi i standardeve të planifikimit sipas ISA 300 dhe PSAD 3

|

ISA 300, Planifikimi i një Auditimi të Pasqyrave Financiare |

PSAD 3 "Planifikimi i auditimit" |

|

|

Hyrje |

Fusha e zbatimit |

Hyrje |

|

Roli dhe koha e planifikimit |

||

|

Data e hyrjes në fuqi |

||

|

Kërkesat |

||

|

Aktivitetet e planifikimit |

Planifikimi i punës |

|

|

Dokumentacioni |

||

|

Plani i auditimit të përgjithshëm |

||

|

Programi i auditimit |

||

|

Ndryshimet në planin dhe programin e përgjithshëm të auditimit |

||

|

Aplikim praktik dhe materiale të tjera shpjeguese |

Roli dhe koha e planifikimit |

|

|

Përfshirja e anëtarëve kryesorë të ekipit të auditimit |

||

|

Veprimtaritë përgatitore për detyrën |

||

|

Aktivitetet e planifikimit |

||

|

Dokumentacioni |

||

|

Opsionet e punës |

||

|

Objektivat e raportimit, koha e auditimit dhe natyra e komunikimit |

||

|

Faktet materiale, aktivitetet përgatitore për detyrën dhe informacionet e marra gjatë kryerjes së detyrave të tjera |

||

|

Natyra, koha dhe shtrirja e burimeve |

||

Një studim më i plotë i teksteve të të dy standardeve në thelb na lejon të vlerësojmë ndryshimet cilësore në standardizim për sa i përket rregullat ndërkombëtare dhe shtëpiake. Ato përfundojnë në faktin se dokumenti i brendshëm është një dokument kornizë, ndërsa ai ndërkombëtar përmban udhëzime të qarta të detajuara që përshkruajnë shumë nuanca dhe veprime vijuese të lidhura me klauzola specifike të standardeve të tjera, kërkesat e të cilave duhet të përmbushen në një rast të veçantë.

ISA 300, Planifikimi i një Auditimi të Pasqyrave Financiare, përcakton zhvillimin e një strategjie të përgjithshme dhe një qasje të detajuar për natyrën e pritshme, kohën dhe shtrirjen e auditimit në mënyrë që të reduktojë rrezikun e auditimit në një nivel të ulët të pranueshëm. Planifikimi i duhur siguron që të gjitha çështjeve të rëndësishme të auditimit t'u kushtohet vëmendja e duhur dhe se problemet e mundshme janë identifikuar dhe zgjidhur. Ata që janë përgjegjës për angazhimin e auditimit marrin pjesë në procesin e planifikimit. Auditimi duhet të kryhet me efikasitet dhe në kohën e duhur.

Planifikimi i një angazhimi auditimi është një proces i vazhdueshëm. Planifikimi paraprak duhet të sigurojë siguri se auditori ka marrë parasysh ngjarje dhe rrethana të ndryshme që mund të ndikojnë negativisht në aftësinë për të kryer auditimin në një mënyrë që redukton rrezikun e auditimit në një nivel të ulët të pranueshëm. Bazuar në rezultatet e planifikimit paraprak, zhvillohet një strategji e përgjithshme auditimi për të ndihmuar audituesin të përcaktojë natyrën, kohën dhe sasinë e burimeve të nevojshme për të përmbushur të gjitha kushtet e angazhimit të auditimit.

Pas miratimit të strategjisë së auditimit, taktikat e auditimit zhvillohen në formën e një plani (programi) të detajuar. Në përputhje me ISA 300, Planifikimi i një Auditimi të Pasqyrave Financiare, planifikimi i një auditimi ju lejon të:

Identifikoni fushat më të rëndësishme të auditimit;

Shpërndani në mënyrë efektive sasinë e punës ndërmjet auditorëve;

Përcaktoni madhësinë e subjektit, kompleksitetin e auditimit;

Merrni njohuri për biznesin e klientit;

Identifikoni ngjarje dhe transaksione të rëndësishme që ndikojnë në pasqyrat financiare.

Forma dhe përmbajtja e planit të auditimit mund të ndryshojnë në varësi të madhësisë së biznesit të njësisë ekonomike; vështirësi në auditim; teknikat dhe teknologjitë specifike të përdorura nga auditori në procesin e auditimit. Auditori mund të diskutojë elementet e planit të auditimit dhe procedurat specifike të auditimit me menaxhmentin e klientit në mënyrë që të koordinojë aktivitetet e tij me punën e personelit të klientit për të siguruar efektivitetin e auditimit. Megjithatë, auditori mban përgjegjësinë për planin dhe programin e auditimit.

Në përputhje me kërkesat e SNA 300 “Planifikimi i një auditimi të pasqyrave financiare”, plani i auditimit përmban seksionet e mëposhtme:

Kuptimi i biznesit: Pasqyron faktorët e përgjithshëm ekonomikë dhe kushtet e industrisë që ndikojnë në biznesin e njësisë ekonomike; karakteristikat e rëndësishme të njësisë ekonomike, biznesit të saj, rezultatet e aktiviteteve financiare dhe ekonomike dhe kërkesat për raportimin e saj, duke përfshirë ndryshimet që kanë ndodhur që nga data e auditimit të mëparshëm; niveli i përgjithshëm i kompetencës menaxheriale;

Kuptimi i mjedisit dhe kontrollit të brendshëm: politikat kontabël dhe ndryshimet në to; ndikimi i rregulloreve të reja të kontabilitetit ose auditimit; njohuritë e akumuluara të auditorit për SBU dhe ICS, si dhe vëmendja përkatëse që pritet t'i kushtohet testeve të kontrollit dhe procedurave thelbësore;

Rreziku dhe materialiteti: vlerësimet e pritshme të rrezikut të sistemit të kontrollit, si dhe identifikimi i fushave të rëndësishme të auditimit; përcaktimin e niveleve të materialitetit për qëllime auditimi; mundësinë e anomalive materiale, duke përfshirë anomalitë historike, ose mashtrimin; identifikimin e fushave komplekse të kontabilitetit, duke përfshirë ato që lidhen me njohuritë e vlerësimit; një ndryshim i mundshëm i theksit drejt fushave specifike të auditimit; ndikimi i teknologjisë së informacionit në auditim; puna e njësisë së auditimit të brendshëm dhe ndikimi i pritshëm i saj në procedurat e auditimit të jashtëm;

Natyra, koha dhe qëllimi i procedurave: përfshirja e auditorëve të tjerë në auditimin e komponentëve, për shembull, degët, filialet dhe divizionet;

Koordinimi, drejtimi i punës. mbikëqyrja e tij dhe analiza e tij: përfshirja e ekspertëve;

Aspekte të tjera - për shembull, kërkesat e personelit; mundësia që supozimi i vazhdimësisë së ndërmarrjes të vihet në pikëpyetje etj.

Analiza krahasuese standardet ndërkombëtare të auditimit ISA 300 “Planifikimi i një auditimi të pasqyrave financiare” me standardin rus të auditimit FSAD nr. 3 “Planifikimi i auditimit” janë paraqitur në tabelë:

Me drejtësi, duhet pranuar se standardet federale të gjeneratës së tretë (FSAD) janë më afër në frymë me standardet ndërkombëtare, por edhe ato nuk janë mjaft specifike dhe shpesh kanë natyrë deklarative. Sidoqoftë, cilësia e tekstit në versionin rus është përkeqësuar dukshëm në krahasim me standardet e gjeneratës së parë dhe të dytë. Për ata që janë të përfshirë në metodologjinë e auditimit, këto janë fakte të njohura.

Si përfundim, vërejmë se kalimi në ISA në Federata Ruseështë një hap i rëndësishëm drejt rritjes së efikasitetit dhe cilësisë së auditimeve të kryera nga auditorët rusë, si dhe rritjes së besimit në rezultatet e auditimit nga ana e përdoruesve të pasqyrave financiare dhe shoqërisë në tërësi.

Me të gjitha vështirësitë dhe kostot e kuptueshme të periudhës së tranzicionit, që për shumë auditorë rusë ka shumë të ngjarë të jetë viti 2017, avantazhet e shumta të përdorimit të ISA-ve nga auditorët rusë janë të padiskutueshme. Përparësi të tilla janë konceptuale të përgjithshme dhe thjesht praktike. Dhe ndërsa përfitimet konceptuale të aplikimit të SNA-ve janë më tepër një çështje me interes për përdoruesit, profesionin e auditimit dhe shoqërinë në përgjithësi, avantazhet praktike, vetëm disa prej tyre do të "kristalizohen" plotësisht dhe do të bëhen të dukshme për auditorët rusë gjatë kryerjes së detyrave specifike të auditimit sipas SNA-ve dhe ndërsa grumbullojnë njohuri dhe përvojë me SNA-të.

LISTA E REFERENCAVE TË PËRDORUR

1. Ligji Federal i 30 dhjetorit 2008 "Për aktivitetet e auditimit". Nr. 307 - Ligji Federal (i ndryshuar më 2 tetor 2016).

2. Për miratimin e rregullave (standardeve) federale të veprimtarive të auditimit. Dekret i Qeverisë së Federatës Ruse i datës 23 shtator 2002 Nr. 696 (i ndryshuar më 22 dhjetor 2011).

3. Standardi Ndërkombëtar i Auditimit 300 "Planifikimi i një auditimi të pasqyrave financiare" (i vënë në fuqi në territorin e Federatës Ruse me Urdhër të Ministrisë së Financave të Rusisë, datë 24 tetor 2016 Nr. 192n).

4. Baranenko S.P., Busygina A.V. Problemet dhe perspektivat për zbatimin e standardeve ndërkombëtare të raportimit financiar në Rusi // Ekonomia dhe shoqëria: modelet moderne të zhvillimit, 2014, nr. 8, f. 70 - 82.

5. Gaidarov K.A. Analiza krahasuese e standardeve federale të auditimit dhe ISA: çështjet e kontrollit të cilësisë së organizatave të auditimit // Auditori, 2014, nr. 6. URL: http://base.garant.ru/57569142

6. Zubova E.V. Nadezhdina M.E. Avantazhet e aplikimit të standardeve ndërkombëtare të auditimit // Gazeta e auditimit, 2016, nr. 11. - F. 9 - 12.

7. Kozmenkova S.V., Kemaeva S.A. Auditimi: çështjet problematike dhe shtigjet e zhvillimit // Kontabiliteti ndërkombëtar, 2015, nr. 3. - F. 24 - 27.

8. Serebryakova T.Yu. Standardet ndërkombëtare të auditimit si objekt kërkimi // Kontabiliteti ndërkombëtar, 2015, nr. 4. - F. 16 - 22.

Nëse puna e Testit, sipas mendimit tuaj, është e cilësisë së dobët, ose e keni parë tashmë këtë punë, ju lutemi na njoftoni.

Identifikimi i gabimeve në pasqyrat financiare është qëllimi kryesor i auditimit.

Qëllimi i ISA 240- vendosjen e standardeve dhe ofrimin e udhëzimeve në lidhje me përgjegjësinë e auditorit për të adresuar mashtrimin dhe gabimin gjatë auditimit.

Gabimet- ky është një shtrembërim i paqëllimshëm i raportimit:

Gabimet matematikore;

Gabimet e llogarisë;

Kapërcimi i fakteve FHD;

Aplikimi i gabuar i UE.

Mashtrimiështë një veprim i qëllimshëm i kryer me qëllim të përfitimit të përfitimit të paligjshëm:

Manipulim;

Falsifikimi;

Deformime në raportim;

Shpërdorimi i aseteve;

Fshehja ose heqja e informacionit kontabël në dokumente;

Pasqyrimi i transaksioneve që nuk ekzistojnë;

Aplikimi i gabuar i UE.

Për të zbuluar mashtrimet dhe gabimet, auditori mund t'i bëjë pyetje menaxhmentit të klientit në lidhje me:

vlerësimin e menaxhmentit për rrezikun e anomalive materiale për shkak të mashtrimit dhe gabimit;

sistemet e kontabilitetit dhe kontrollit të brendshëm;

identifikimi i ndërgjegjësimit të menaxhmentit për mashtrimet dhe gabimet.

Kryerja e një pune të tillë është e nevojshme për të reduktuar rreziku i auditimit(MSA 400).

Në fazën e planifikimit, audituesi duhet të vlerësojë rreziqet që dalin gjatë auditimit. Rreziku ndikohet nga:

Dyshimet për integritetin dhe kompetencën e menaxhmentit;

Presioni mbi auditorin;

Operacione të pazakonta;

Probleme në mbledhjen e provave të mjaftueshme dhe relevante.

Rreziku i auditimit do të thotë që audituesi mund të shprehë një opinion të papërshtatshëm kur pasqyrat financiare përmbajnë anomali financiare.

Auditori duhet të kryejë procedurat e testimit që tregojnë gabime të mundshme.

Auditori duhet të dokumentojë faktorët e rrezikut të mashtrimit.

Audituesit i kërkohet t'ia komunikojë këtë informacion menaxhmentit të klientit nëse zbulohen gabime dhe mashtrime (ISA 260). Ky mesazh duhet të përmbajë informacion në lidhje me mangësitë e rëndësishme në kontrollet e brendshme.

Kur shkeljet janë serioze dhe përbëjnë mashtrim të qëllimshëm, auditorit i kërkohet të raportojë tek organet e zbatimit të ligjit.

Auditori mund të refuzojë të kryejë një angazhim nëse ka keqdeklarime serioze dhe mosmarrëveshje me menaxhmentin e klientit.

PSAD nuk përmban termat "gabim" dhe "mashtrim".

8. MSA 300 – planifikimi i një auditimi të pasqyrave financiare

Planifikimi për qëllimet e SNA 300 Planifikimi i referohet zhvillimit të një strategjie të përgjithshme, si dhe detajimit të natyrës, kohës dhe fushëveprimit të auditimit.

Planifikimi i duhur i punës së auditimit siguron që të gjitha aspekteve të rëndësishme të auditimit t'u kushtohet vëmendja e duhur. Planifikimi ju lejon gjithashtu të identifikoni problemet e mundshme në mënyrë që të përfundoni punën në kohën më të shkurtër të mundshme.

Procesi i planifikimit bën të mundur shpërndarjen e detyrave ndërmjet asistentëve të auditorit dhe koordinimin e punës së auditorëve dhe ekspertëve të tjerë (teknik, ligjor dhe teknologji informacioni).

Fusha e planifikimit të auditimit ndikohet nga:

Madhësia e subjektit ekonomik;

Vështirësi në auditim;

Përvojë e auditorit që punon me subjektin e audituar;

Njohuri për biznesin e një subjekti ekonomik.

Gjatë zhvillimit plani i auditimit të përgjithshëm Auditorit i kërkohet të marrë parasysh procedurat e auditimit dhe rrezikun e moszbulimit të gabimeve dhe mashtrimit.

Për madhësinë e subjektit ekonomik;

Vështirësitë e auditimit;

Teknika specifike dhe procese teknologjike që pritet të përdoren gjatë auditimit.

Kur hartoni një plan auditimi, duhet të merren parasysh sa vijon:

Informacione për biznesin e subjektit ekonomik;

Kuptimi i sistemit të kontabilitetit dhe kontrollit të brendshëm;

Risku dhe materialiteti;

Natyra, koha dhe qëllimi i procedurave;

Koordinimi, mbikëqyrja dhe analiza e punës;

Aspekte të tjera.

Programi i auditimit– një grup udhëzimesh për ndihmësit e auditorëve, si dhe një mjet për monitorimin e performancës së punës.

Procesi i planifikimit të auditimit kryhet vazhdimisht gjatë gjithë auditimit për shkak të ndryshimeve të mundshme në rrethana të ndryshme; ndryshimet duhet të dokumentohen.

Kolobaeva Julia Borisovna

Student universitar i Departamentit të Kontabilitetit, Analizës dhe Auditimit, Institucioni Arsimor Buxhetor Federal i Shtetit të Arsimit të Lartë "Universiteti Financiar nën Qeverinë e Federatës Ruse", Moskë, Federata Ruse

Abstrakt: Artikulli analizon zbatimin e standardeve ndërkombëtare të auditimit në territorin e Federatës Ruse dhe pasojat e tij. Kështu, auditorët duhet të paraqesin një formë të re raporti të krijuar për të rritur transparencën e raportimit. Përcaktohen kërkesat e ISA për planifikimin e një auditimi të pasqyrave financiare, përmbajtja e planit të auditimit dhe ndërveprimi i informacionit të auditorëve me personat përgjegjës për qeverisjen e korporatës në organizatën e audituar.

Fjalë kyçe: standardet ndërkombëtare të auditimit, planifikimi i auditimit, plani i auditimit, komunikimi i informacionit

Planifikimi i auditimit të pasqyrave financiare në përputhje me Standardet Ndërkombëtare të Auditimit

Kolobaeva Julija Borisovna

student i Departamentit të Kontabilitetit, Analizës dhe Auditimit, Universiteti Financiar nën Qeverinë e Federatës Ruse Moskë, Federata Ruse

Abstrakt: artikulli analizon futjen në Rusi të standardeve ndërkombëtare për auditimin dhe pasojat e tij. Auditorëve u kërkohet të paraqesin një formular të ri konkluzion të krijuar për të rritur transparencën e raportimit. Janë paraqitur kërkesat e SNA për planifikimin e auditimit të pasqyrave financiare, prezantimin e planit të auditimit, komunikimin ndërmjet auditorit dhe personave përgjegjës për qeverisjen e korporatës të subjektit të audituar.

Fjalë kyçe: standarde ndërkombëtare të auditimit, planifikim auditimi, plan auditimi, komunikim

Kushtet e aktivitetit financiar dhe ekonomik po ndryshojnë, më shumë vëmendje nga shteti dhe biznesi i kushtohet jo vetëm formës, por edhe përmbajtjes së pasqyrave kontabël (financiare). Një hap drejt rritjes së publicitetit dhe transparencës së raportimit të organizatave ishte futja në Federatën Ruse e standardeve ndërkombëtare të auditimit (ISA), të cilat përmbajnë procedura dhe kërkesa për auditim. Që nga 1 janari 2017, 30 standarde auditimi janë vënë në fuqi në territorin e Federatës Ruse, sipas Urdhrit të Ministrisë së Financave të datës 24 tetor 2016 N 192n. Gjithashtu, me Urdhër të Ministrisë së Financave, datë 9 nëntor 2016, nr. 207n, u prezantuan 18 standarde të tjera të reja auditimi nga 1 janari 2017.

Ligji Federal i 30 dhjetorit 2008 N 307-FZ "Për aktivitetet e auditimit" në nenin 7, paragrafi 1 tani përcakton se "aktivitetet e auditimit kryhen në përputhje me standardet ndërkombëtare të auditimit, të cilat janë të detyrueshme për organizatat e auditimit, audituesit, vetë- organizatat rregullatore të auditorëve dhe punëtorëve të tyre..." Standardet u publikuan zyrtarisht edhe nga Ministria e Financave. Në këtë drejtim, pyetjet kërkimore të SNA-së janë relevante, është e nevojshme të arrihet një kuptim i përbashkët nga audituesit për parimet bazë të auditimit dhe formimin e një opinioni auditimi.

Në vend të formës së zakonshme të raportit të auditorit në disa fletë me tekst standard, për të gjitha kontratat e reja për auditimet e detyrueshme të lidhura nga 1 janari 2017, hartohet një raport më i pasur me informacion në përputhje me SNA. Leonid Zinovievich Shneidman (Drejtor i Departamentit për Rregullimin e Kontabilitetit, Auditimit dhe Raportimit Financiar të Ministrisë së Financave të Federatës Ruse) theksoi se investitorët në vitet e fundit kanë shprehur kritika të mprehta ndaj raporteve të auditimit për shkak të sasisë së pamjaftueshme të informacionit të ofruar. Sipas mendimit të tij, forma e re e përfundimit jo vetëm që do të përmbajë një vlerësim të raportimit të kompanisë, por gjithashtu do të tërheqë vëmendjen për pika të rëndësishme në aktivitetet e subjektit të audituar, domethënë atë që tërhoqi vëmendjen e auditorit dhe mbart rreziqe të konsiderueshme, etj.

Ekziston një mendim se kalimi në ISA do të rrisë intensitetin e punës së auditimit me 30-40%, pasi për të përmbushur kërkesat e SNA, numri i procedurave të auditimit, formularët dhe tabelat e reja për të plotësuar, dhe auditorët e tjerë. dokumentet do të rriten. Nga ana tjetër, L.Z Shneidman vuri në dukje se kalimi në ISA do të përmirësojë cilësinë e auditimit.

Standardi Ndërkombëtar i Auditimit (ISA) 300, Planifikimi i një Auditimi të Pasqyrave Financiare, përcakton përgjegjësitë e auditorit për planifikimin e një auditimi të pasqyrave financiare (Tabela 1). Sipas paragrafit 2 të këtij SNA, planifikimi i auditimit përfshin zhvillimin e një strategjie të përgjithshme auditimi për angazhimin dhe hartimin e një plani auditimi. Ky artikull do të përshkruajë përmbajtjen e përafërt të planit të auditimit të përfshirë në letrën informative.

Në Federatën Ruse është përdorur Rregulli Federal(standardi) i aktiviteteve të auditimit N 3 “Planifikimi i Auditimit”, i zhvilluar duke marrë parasysh SNA, vendosjen e kërkesave për planifikimin e auditimit, përgjegjësinë e auditorëve për të planifikuar punën në mënyrë që auditimi të jetë efektiv.

Në përgjithësi, FPSAD 3 është një analog i ISA 300. Duhet theksuar se termat “strategji e përgjithshme e auditimit” dhe “plan auditimi” ISA 300 quhen “plani i përgjithshëm i auditimit” dhe “programi i auditimit” në SP nr. 3. Prandaj, sipas autorit, organizatat e auditimit janë të gatshme të kalojnë në standarde të reja. Duhet theksuar se ISA 300 mbulon pak më plotësisht kërkesat e planifikimit të auditimit, të cilat duhet të përmirësojnë cilësinë dhe efikasitetin e shërbimit.

Planifikimi luan një rol të rëndësishëm gjatë kryerjes së një auditimi të pasqyrave financiare sepse:

1) ndihmon auditorin t'i kushtojë vëmendje aspekteve të rëndësishme të auditimit;

2) identifikojnë dhe eliminojnë problemet në kohën e duhur;

3) të formulojë siç duhet detyrën dhe të menaxhojë procesin e zbatimit të saj në mënyrë që ta përfundojë atë në mënyrë efektive;

4) ndihmon në përzgjedhjen e anëtarëve të ekipit të auditimit me aftësitë dhe kualifikimet e duhura për të zbutur rreziqet dhe në shpërndarjen e punës;

5) kontribuon në menaxhimin dhe kontrollin e anëtarëve të ekipit të auditimit, analizën e rezultateve të punës së tyre;

6) ndihmon në koordinimin e punës së auditorëve të përbërësve të subjektit të audituar dhe ekspertëve.

Puna e planifikimit varet nga madhësia dhe kompleksiteti i të audituarit, përvoja e anëtarëve kryesorë të ekipit të auditimit dhe rrethanat që lindin gjatë auditimit.

Siç është theksuar në SNA 300, planifikimi nuk është një fazë e veçantë e auditimit. Ai ka natyrë të vazhdueshme dhe ciklike: shpesh fillon menjëherë pas përfundimit të angazhimit të mëparshëm të auditimit dhe vazhdon deri në përfundimin e angazhimit aktual. Planifikimi ka të bëjë me analizën e kohëzgjatjes së punës dhe procedurat e auditimit që duhet të përfundojnë përpara se të kryhen procedurat e ardhshme. Për shembull, përpara se auditori të identifikojë dhe vlerësojë rreziqet e anomalive materiale, duhet të krijohet një listë e procedurave analitike për vlerësimin e rreziqeve; fitoi të kuptuarit e akteve ligjore të organizatës dhe mënyrën se si i zbaton ato; procedura për përcaktimin e materialitetit; mundësia e tërheqjes së ekspertëve.

Sipas ISA 300, objektivi i auditorit është të planifikojë auditimin në mënyrë që ai të jetë efektiv.

Tabela 1 - Kërkesat e ISA 300 për planifikimin e auditimit të pasqyrave financiare

|

Pjesëmarrja e anëtarëve kryesorë të ekipit të auditimit (klauzola 5) |

Partneri i angazhimit dhe anëtarët e tjerë kyç të ekipit të angazhimit duhet të përfshihen në planifikimin e auditimit, duke përfshirë planifikimin dhe pjesëmarrjen në diskutime ndërmjet anëtarëve të ekipit të angazhimit. |

|

Puna paraprake sipas udhëzimeve (klauzola 6) |

Në fillim të angazhimit të auditimit, audituesi duhet të ndërmarrë veprimet e mëposhtme: Kryen procedurat e kërkuara nga SNA 220 në lidhje me vazhdimin e marrëdhënies me klientin dhe angazhimin e auditimit. Vlerësoni pajtueshmërinë me kërkesat përkatëse etike, duke përfshirë pavarësinë, në përputhje me MCA 220; Të kuptuarit e kushteve të angazhimit të auditimit kërkohet nga ISA 210 |

|

Puna e planifikimit (klauzolat 7-10) |

Auditori duhet të zhvillojë një strategji të përgjithshme auditimi, 9. të zhvillojë një plan auditimi; të bëjë ndryshime në strategjinë e përgjithshme dhe planin e auditimit; planifikoni natyrën, kohën dhe qëllimin e punës për të drejtuar dhe mbikëqyrur anëtarët e ekipit të auditimit dhe për të rishikuar rezultatet e punës së tyre |

|

Dokumentacioni (klauzola 12, A16-A18). |

Përfshin strategjinë dhe planin e përgjithshëm të auditimit, ndryshimet e rëndësishme në to dhe arsyet për to. Dokumentimi i ndryshimeve të rëndësishme në strategjinë e përgjithshme të auditimit dhe planin e auditimit, ndryshimet në natyrën e planifikuar, kohën dhe shtrirjen e procedurave të auditimit shpjegon arsyet për kryerjen e këtyre ndryshimeve, dhe strategjia e përgjithshme e auditimit dhe plani i auditimit pranohen si përfundimtare. Dokumentet pasqyrojnë përgjigjet e duhura ndaj ndryshimeve të rëndësishme që ndodhin gjatë rrjedhës së auditimit. |

|

Kërkesa shtesë për angazhimet e auditimit të kryera për herë të parë (klauzola 13) |

Përpara kryerjes së një auditimi për herë të parë, audituesi duhet të kryejë procedurat e kërkuara nga SNA 220 në lidhje me pranimin e marrëdhënies me klientin dhe angazhimin e auditimit; në kuadër të kërkesave etike, shkëmbejnë informacione me auditorin paraardhës |

Burimi:

Si pjesë e kërkesave të planifikimit të SNA 300, përcaktohen përgjegjësitë e auditorit për të zhvilluar strategjinë e përgjithshme të auditimit dhe planin e auditimit (Tabela 2).

Tabela 2 - Kërkesat e ISA 300 për strategjinë dhe planin e përgjithshëm të auditimit

|

Strategjia e përgjithshme e auditimit (klauzolat 7.8, A16) |

Plani i auditimit (klauzola 9, A17) |

|

Reflekton vëllimin, kohën dhe fokusin e përgjithshëm të auditimit, bazën për zhvillimin e një plani auditimi. Gjatë zhvillimit, auditori duhet: Identifikoni tiparet e angazhimit të auditimit që janë vendimtare për qëllimin e tij; Konfirmoni objektivat e raportimit të angazhimit të auditimit për të planifikuar kohën e auditimit dhe natyrën e komunikimit të informacionit; Analizoni faktorët që janë të rëndësishëm në përcaktimin e drejtimit të ekipit të auditimit; Studioni rezultatet e paraprake, përcaktoni nëse përvoja e fituar më parë gjatë kryerjes së detyrave në interes të organizatës do të jetë e dobishme për kryerjen e të rejave; Përcaktoni natyrën, kohën e përdorimit dhe vëllimin e burimeve për kryerjen e auditimit. |

Përfshin përshkrimin: Natyra, koha dhe shtrirja e procedurave të planifikuara të vlerësimit të rrezikut (ISA 315 (Rishikuar) Planifikoi procedurat vijuese të auditimit në nivelin e pohimit (ISA 330) Procedura të tjera auditimi për të siguruar përputhshmërinë e angazhimit të auditimit me kërkesat e SNA-ve |

|